500 Вредных карт настольная игра

Информация о товаре

Поиск настольных игр по российским интернет-магазинам / Losigros.ru

Вы можете найти нужную настольную игру, воспользовавшись поиском или тематическим каталогом

Производитель: Cosmodrome Games

Категория: Игры-карты

Игра «500 вредных карт» — веселая и взрывная игра для вечеринки, продолжение авторизованной локализация самой популярной американской игры Cards Against Humanity — «500 злобных карт». В игре «500 вредных карт» на 50% обновились карты (естественно, были убраны самые не смешные, а добавлены самые настоящие генераторы смеха).

Игра строится на спонтанном, иногда абсурдном, юморе: один игрок тащит из колоды историю или вопрос, а другие — выбирают из 10 доступных им вариантов самый смешной ответ! Немного веселого цинизма, и парадоксального остроумия — это то, чего нам всем так не хватает.

Как играть.

Каждый ход в порядке очереди один из игроков, назовем его ведущим, открывает и зачитывает историю или вопрос из красной колоды. У всех игроков в руках есть 10 вариантов ответов. Все, кроме ведущего, подбирают из своих белых карт самый смешной ответ и передают его ведущему.

Затем ведущий перемешивает белые карты и зачитывает вопрос/историю вместе с предложенными ответами. После этого он выбирает самый смешной ответ, владелец которого получает плюшку (победное очко). Игра идет до 10 плюшек.

В комплект входит:

— 100 карт с вопросами,

— 400 карт с ответами,

— правила,

— счетчик плюшек (очков),

— плюшки (токены).

Количество игроков: от 3 до 20 человек.

Продолжительность игры: 15 — 240 мин.

Другие игры из категории Игры-карты

О категории Игры-карты

Карточная игра — игра с применением игральных карт, характеризуется случайным начальным состоянием, для определения которого используется колода карт для определенной игры.

О производителе Cosmodrome Games

Cosmodrome Games — это российское издательство, которое с 2011 года выпускает оригинальные настольные игры для детей и взрослых. На сегодняшний день Cosmodrome Games считается одним из крупнейших российских производителей игр для ума, развлечения и общения. В создании игр принимают участие профессиональные художники и дизайнеры, опытные авторы и редакторы. Перед выпуском каждая игра многократно тестируется на фокус-группах разного возраста и различных интересов. Вместе с играми Cosmodrome Games вы весело и незабываемо проведёте время с друзьями и близкими!

О сайте

На сайте нашей поисковой системы Losigros.ru Вы можете узнать о наличии в интернет-магазинах настольной игры 500 Вредных карт. Также Вы можете перейти на страницу понравившегося интернет-магазина и купить настольную игру на сайте магазина. Учтите, что стоимость товара и его наличие в нашей поисковой системе и на сайте интернет-магазина может отличаться, в виду задержки обновления информации.

Также Вы можете перейти на страницу понравившегося интернет-магазина и купить настольную игру на сайте магазина. Учтите, что стоимость товара и его наличие в нашей поисковой системе и на сайте интернет-магазина может отличаться, в виду задержки обновления информации.

500 вредных карт отзывы. Настольная игра Magellan «500 злобных карт»

Всего лишь 500 карточек с вопросами и ответами — и тысячи возможных комбинаций, каждая из которых может вызвать гомерический хохот. Ну, или почти каждая. Точно одно: кто-нибудь, да будет бить по столу рукой, рыдать от смеха, держаться за живот, кричать «я так больше не могу». В игре есть черные карты с интригующим вопросом или фразой и есть белые карты с остроумными и неприличными ответами.

На старте каждому раздается по 10 белых карт. Каждый ход один из присутствующих становится ведущим и достает из черной колоды и с выражением зачитывает одну карту. Задача других игроков — из своих 10 карт выбрать самый смешной ответ.

Затем ведущий выбирает самый смешной ответ (он не знает, где чья карта) и владелец ответа получает очко. Играем до 10 очков или до утра, кому как хочется. Все просто до безобразия.

Самый смешной вариант ответа выбирает ведущий. Тот, кто его предложил, получает одно очко, и его фишка двигается по таблице плюшек вверх. Теперь следующий тянет оранжевую карту, а остальные, вместе с предыдущим ведущим, выбирают варианты.

Версия 2.0 отличается от первого издания тем, что добавились шутки и вопросы, которые издатели копили целый год с момента выпуска первого издания. В итоге, состав карт с вопросами обновился почти на половину, а колода ответов стала новой на треть.

Комплектация:

- 500 очень злобных карт двух цветов;

- 8 ярких цветных плюшек для счета очков;

- просторный счетчик плюшек;

- правила игры.

Видео к настольной игре 500 злобных карт 2.

0 Акция

0 АкцияОтзывы к настольной игрe 500 злобных карт 2.0 Акция

Михаил

Приобрел игру вместе с дополнением (еще 200 карт) и не пожалел. Для шумной компании, которая хочет просто хаха подавить — отличный вариант. На вечеринках вполне себе оправдывает. Она намного проще и больше подходит для таких целей, в отличии от какой нибудь пятницы или активити. Ну это на мой взгляд. Не разочарован

Ответ: Рады, что вам понравилось) Действительно, многие ждут от игры какой-то серьёзной механики, когда тут главное расслабиться и получать удовольствие. Можно даже не играть на победителя, а просто веселится в своё удовольствие! Кстати, совсем недавно к ней вышло ещё одно дополнение! Рекомендуем)

Юрий

Игра не стоит своих денег. Зацензурены некоторые слова. Энтузиазм теряется после 20 минут игры

Ответ: Скажем вам честно, среди работников нашего магазина тоже нет фанатов данной игры,

но, тем не менее, мы не согласны с тем, что игра не стоит своих денег. У игры есть целая армия фанатов, готовых играть в неё часами. Просто это не ваша игра, вот и все, такое, к сожалению, бывает.

Если вы ищите задорные «пати геймы», рекомендуем игры Элиас Вечеринка, По Хуаноу сомбреро, Я никогда не, Правда или действие и Ёрш.

У игры есть целая армия фанатов, готовых играть в неё часами. Просто это не ваша игра, вот и все, такое, к сожалению, бывает.

Если вы ищите задорные «пати геймы», рекомендуем игры Элиас Вечеринка, По Хуаноу сомбреро, Я никогда не, Правда или действие и Ёрш.

Многие из нас, когда были маленькими, играли в такую игру, как Чепуха – брали листик, отвечали на определенные вопросы, загибали и передавали следующему. После того, как все игроки делали свои записи, листок раскрывался, и получалось удивительное предложение, которое нельзя было объяснить никакой логикой. Конечно, тут никто не мог удержаться от смеха, и все время хотелось сыграть еще и еще. В 500 Злобных карт вам также предстоит вставлять различные неожиданные слова, создавая остроумные и глупые сочетания. Правила в игре достаточно просты и объясняются минут за 10-15.

Петросяны на арене

В начале партии игрокам раздается по 10 карт белого цвета, содержащих ответы, которые пока еще совершенно не смешные. Далее берется колода оранжевого цвета с вопросами и перемешивается. В игре присутствует один ведущий, который выбирается самими участниками. От него требуется:

Далее берется колода оранжевого цвета с вопросами и перемешивается. В игре присутствует один ведущий, который выбирается самими участниками. От него требуется:

- Навыки выразительного чтения

- Наличие чувства юмора

- Беспристрастность

Ведущий одновременно будет выступать и судьей, так что – лучше не злите его.

Ведущий вытягивает одну карту с вопросом и начинает читать с выражением, делая небольшие паузы в тех моментах, где пропущено слово. Участникам требуется выбрать из имеющихся карт ту, которая, по их мнению, наиболее интересно и весело впишется в контекст. Каждая карта с ответом передается ведущему. После того, как последний дочитает свою карту, он перемешивает все ответы и начинает чтение заново, но уже со вставлением слов из имеющихся. Вот тут и начинается веселье – он по очереди произносит фразу со словом и, в зависимости, от того, насколько сильно катается по полу от смеха, выбирает лучшую.

Цель участников – 10 баллов (10 самых смешных ответов).

Игра 500 злобных карт — это коробка с карточками двух типов. На одних написаны странные вопросы и предложения, в которых пропущены слова, на других — варианты ответов. Каждый из игроков по очереди зачитывает задание, стараясь не рассмеяться. Задача остальных — посмотреть варианты на руках и подобрать самый смешной. Тот, кому это удалось, получит победное очко.

Подготовка к игре

- Раздать каждому игроку по 10 белых карт с вариантами ответов;

- Каждый выбирает себе фишку для подсчета очков;

- Все фишки кладутся на нулевое деление счетчика плюшек;

- Первый игрок тянет красную карточку и зачитывает слух.

Осторожно: это очень смешно и довольно неприлично

В игре вы встретите примерно такие конструкции:

- Клизмы на ночь — теперь основное средство допроса в ФСБ;

- Новый подарок Деда Мороза непослушным детям — Ленин в латексе;

- Что мне мешает бегать по утрам? Лед, который выплескивается из моего виски.

Как это происходит?

Ведущий зачитывает задание на карточке, остальные — смотрят свои белые карты, пытаясь найти самый безумный и смешной вариант. Отобранные карты кладутся в общую кучу, перемешиваются и по очереди зачитываются. Карточка, которая вызывала самый сильный приступ гомерического хохота, объявляется лучшей, а ее владелец получает одно победное очко. Играть в 500 злобных карт можно до того момента, пока не кончатся карты на руках или просто не надоест.

Кому точно понравится эта игра:

- Лучшим друзьям, которые часто собираются, чтобы весело провести время месте;

- Компании дерзких шутников, которые не привыкли стесняться и любят посмеяться от души;

- Любителям посидеть в баре и посмеяться. 500 злобных карт отлично сочетаются с алкогольными напитками;

- Любым людям с крепким чувством юмора. Старше 18-ти: шутки все-таки для взрослых.

Какого типа эта игра?

500 злобных карт — это веселая словесно-карточная играя. Очень

простые правила делают ее отличным способом украсить вечеринку и просто

незаурядно провести вечер

Тип Настольная игра

Вид игр Настольные

Возраст ребенка От 18 лет

Минимальное число игроков 3

Максимальное число игроков 8

Материал Картон

Страна-изготовитель Россия

Комплектация 500 карт, 8 фишек

Понравилась статья? Поделись с друзьями:

Мой мир

Вконтакте

Google+

Самое интересное:

| ВАО | ||

|---|---|---|

| Косино-Ухтомский | ВАО | 7 |

| Преображенское | ВАО | 7 |

| Соколиная Гора | ВАО | 9 |

| Богородское | ВАО | 6 |

| Вешняки | ВАО | 5 |

| Гольяново | ВАО | 5 |

| Новогиреево | ВАО | 6 |

| Перово | ВАО | 8 |

| Северное Измайлово | ВАО | 6 |

| Восточное Измайлово | ВАО | 4 |

| Восточный | ВАО | 4 |

| Метрогородок | ВАО | 4 |

| Новокосино | ВАО | 6 |

| Ивановское | ВАО | 2 |

| Измайлово | ВАО | 2 |

| Сокольники | ВАО | 2 |

| ЗАО | ||

| Очаково-Матвеевское | ЗАО | 7 |

| Дорогомилово | ЗАО | 6 |

| Кунцево | ЗАО | 5 |

| Новопеределкино | ЗАО | 5 |

| Солнцево | ЗАО | 5 |

| Филёвский Парк | ЗАО | 7 |

| Фили-Давыдково | ЗАО | 6 |

| Внуково | ЗАО | 4 |

| Можайский | ЗАО | 4 |

| Раменки | ЗАО | 4 |

| Тропарёво-Никулино | ЗАО | 4 |

| Крылатское | ЗАО | 2 |

| Проспект Вернадского | ЗАО | 4 |

| САО | ||

| Восточное Дегунино | САО | 9 |

| Головинский | САО | 7 |

| Дмитровский | САО | 8 |

| Западное Дегунино | САО | 7 |

| Аэропорт | САО | 6 |

| Беговой | САО | 5 |

| Бескудниковский | САО | 6 |

| Войковский | САО | 5 |

| Левобережный | САО | 6 |

| Савёловский | САО | 6 |

| Сокол | САО | 8 |

| Ховрино | САО | 6 |

| Хорошёвский | САО | 5 |

| Коптево | САО | 4 |

| Молжаниновский | САО | 5 |

| Тимирязевский | САО | 4 |

| ЮАО | ||

| Бирюлёво Западное | ЮАО | 9 |

| Даниловский | ЮАО | 9 |

| Нагатино-Садовники | ЮАО | 7 |

| Чертаново Центральное | ЮАО | 8 |

| Братеево | ЮАО | 6 |

| Донской | ЮАО | 5 |

| Зябликово | ЮАО | 7 |

| Москворечье-Сабурово | ЮАО | 6 |

| Нагорный | ЮАО | 7 |

| Царицыно | ЮАО | 6 |

| Чертаново Северное | ЮАО | 6 |

| Бирюлёво Восточное | ЮАО | 4 |

| Нагатинский Затон | ЮАО | 4 |

| Орехово-Борисово Южное | ЮАО | 6 |

| Чертаново Южное | ЮАО | 4 |

| Орехово-Борисово Северное | ЮАО | 4 |

| ЦАО | ||

| Арбат | ЦАО | 6 |

| Басманный | ЦАО | 6 |

| Замоскворечье | ЦАО | 6 |

| Красносельский | ЦАО | 6 |

| Мещанский | ЦАО | 6 |

| Пресненский | ЦАО | 6 |

| Таганский | ЦАО | 6 |

| Тверской | ЦАО | 5 |

| Хамовники | ЦАО | 4 |

| Якиманка | ЦАО | 4 |

| СЗАО | ||

| Щукино | СЗАО | 7 |

| Южное Тушино | СЗАО | 6 |

| Куркино | СЗАО | 3 |

| Покровское-Стрешнево | СЗАО | 5 |

| Митино | СЗАО | 2 |

| Северное Тушино | СЗАО | 4 |

| Строгино | СЗАО | 2 |

| Хорошёво-Мнёвники | СЗАО | 2 |

| СВАО | ||

| Алтуфьевский | СВАО | 9 |

| Бабушкинский | СВАО | 7 |

| Бутырский | СВАО | 7 |

| Северное Медведково | СВАО | 8 |

| Алексеевский | СВАО | 5 |

| Бибирево | СВАО | 6 |

| Лосиноостровский | СВАО | 6 |

| Марьина Роща | СВАО | 6 |

| Свиблово | СВАО | 7 |

| Лианозово | СВАО | 4 |

| Останкинский | СВАО | 3 |

| Отрадное | СВАО | 6 |

| Ростокино | СВАО | 4 |

| Южное Медведково | СВАО | 5 |

| Марфино | СВАО | 4 |

| Северный | СВАО | 2 |

| Ярославский | СВАО | 4 |

| ЮВАО | ||

| Капотня | ЮВАО | 9 |

| Лефортово | ЮВАО | 9 |

| Марьино | ЮВАО | 7 |

| Некрасовка | ЮВАО | 7 |

| Нижегородский | ЮВАО | 7 |

| Печатники | ЮВАО | 7 |

| Рязанский | ЮВАО | 8 |

| Выхино-Жулебино | ЮВАО | 6 |

| Люблино | ЮВАО | 6 |

| Текстильщики | ЮВАО | 6 |

| Южнопортовый | ЮВАО | 8 |

| Кузьминки | ЮВАО | 4 |

| ЮЗАО | ||

| Академический | ЮЗАО | 6 |

| Гагаринский | ЮЗАО | 6 |

| Черёмушки | ЮЗАО | 6 |

| Южное Бутово | ЮЗАО | 7 |

| Зюзино | ЮЗАО | 4 |

| Коньково | ЮЗАО | 4 |

| Котловка | ЮЗАО | 4 |

| Ломоносовский | ЮЗАО | 5 |

| Обручевский | ЮЗАО | 2 |

| Северное Бутово | ЮЗАО | 2 |

| Тёплый Стан | ЮЗАО | 4 |

| Ясенево | ЮЗАО | 2 |

| Новомосковский округ | ||

| Щербинка, поселение | Новомосковский округ | 9 |

| Воскресенское, поселение | Новомосковский округ | 4 |

| Марушкинское, поселение | Новомосковский округ | 4 |

| Рязановское, поселение | Новомосковский округ | 4 |

| Филимонковское, поселение | Новомосковский округ | 2 |

| Внуковское, поселение | Новомосковский округ | 3 |

| Десёновское, поселение | Новомосковский округ | 2 |

| Кокошкино, поселение | Новомосковский округ | 2 |

| Московский, поселение | Новомосковский округ | 2 |

| Мосрентген, поселение | Новомосковский округ | 3 |

| Сосенское, поселение | Новомосковский округ | 2 |

| Зеленоградский округ | ||

| Крюково | Зеленоградский округ | 5 |

| Матушкино | Зеленоградский округ | 2 |

| Савёлки | Зеленоградский округ | 2 |

| Силино | Зеленоградский округ | 2 |

| Старое Крюково | Зеленоградский округ | 2 |

| Троицкий округ | ||

| Киевский, поселение | Троицкий округ | 3 |

| Клёновское, поселение | Троицкий округ | 4 |

| Краснопахорское, поселение | Троицкий округ | 4 |

| Михайлово-Ярцевское, поселение | Троицкий округ | 3 |

| Новофёдоровское, поселение | Троицкий округ | 3 |

| Первомайское, поселение | Троицкий округ | 4 |

| Роговское, поселение | Троицкий округ | 3 |

| Шаповское, поселение | Троицкий округ | 4 |

| Вороновское, поселение | Троицкий округ | 2 |

| Троицк, поселение | Троицкий округ | 2 |

| Показать все районы | ||

Опомнились Запад решил отказаться от нефти и газа и уже нашел им замену.

Готова ли к этому Россия?: Рынки: Экономика: Lenta.ru

Готова ли к этому Россия?: Рынки: Экономика: Lenta.ruПандемия коронавируса, ставшая главным событием 2020 года во всем мире, резко усилила интерес к проблеме изменения климата. Крупнейшие инвестиционные фонды объявили, что начинают избавляться от вложений во вредные производства, а развитые страны представили амбициозные планы по сокращению выбросов. Оптимизм может оказаться преждевременным, однако никогда еще экологическая ситуация на планете не привлекала столько внимания и, главное — денег. Зеленая перестройка планетарного масштаба — в материале «Ленты.ру».

Прошедший год изменил отношение современного общества к природе и окружающему миру в целом. Раньше казалось, что если природные катаклизмы и угрожают привычному ходу жизни человека, то лишь в отдельно взятой точке планеты, да и то на непродолжительный срок. Ураганы, пожары, наводнения и потопы регулярно появляются в новостях, приводят к человеческим жертвам, иногда значительным, но остальной мир продолжает жить, как обычно.

Коронавирус, поначалу воспринимавшийся таким же образом, стал символом общечеловеческой угрозы. Той, что не знает границ и не позволяет отстраниться от нее. Общая беда сделала куда более заметным тот факт, что проблема изменения климата имеет такой же характер бедствия для всех стран. Ее решение долгие годы откладывали, но общественное мнение изменилось.

Запрос на экологию в развитых странах всего за год вырос рекордными темпами. Прорывным оказался 2020-й для электромобилей. Главный законодатель моды в отрасли — Tesla — подорожала в восемь раз, а ее основатель Илон Маск по итогам года ненадолго стал самым богатым человеком в мире. Взлетели продажи автомобилей без двигателей внутреннего сгорания и у остальных участников рынка. Так что одной историей успеха ситуацию не объяснить.

Во время локдаунов стали популярными карты, показывавшие количество вредных веществ в воздухе до и после начала пандемии. Благодаря им впервые каждый желающий мог увидеть, как влияют вредные выбросы на обстановку в городах. Агрегатор такси Uber прямо связал с этими картами желание поощрять использование гибридов или электромобилей и отказаться от двигателей внутреннего сгорания к 2040 году. В заявлении, выпущенном в сентябре, компания напомнила, что в начале апреля 2020 года эмиссия углекислого газа в мире сократилась на 17 процентов по сравнению с тем же периодом 2019 года, а в июне — на пять процентов. И если ничего не делать, все вернется.

Агрегатор такси Uber прямо связал с этими картами желание поощрять использование гибридов или электромобилей и отказаться от двигателей внутреннего сгорания к 2040 году. В заявлении, выпущенном в сентябре, компания напомнила, что в начале апреля 2020 года эмиссия углекислого газа в мире сократилась на 17 процентов по сравнению с тем же периодом 2019 года, а в июне — на пять процентов. И если ничего не делать, все вернется.

Теперь мы можем представить, на что стала бы похожа жизнь в городах, если трафик упадет, а воздух станет чище — в городах для людей, а не для машин

Заявление Uber, 8 сентября 2020 года

Одновременно пандемия на примерах объяснила жителям развитых стран, как вынос производств за границу угрожает экономике — это и неспособность обеспечить себя всем необходимым во время локдауна, и срыв цепочек поставок. Но возвращать заводы означает ухудшить экологию у себя под боком. Выходом из противоречия становятся именно зеленые технологии.

Материалы по теме

09:45 — 7 ноября 2020

00:27 — 18 января 2020

Зеленое безумие

Человечество стремится спасти природу. Почему это может обвалить мировую экономику?

Почему это может обвалить мировую экономику?

Впрочем, почва для подобной смены настроений уже была подготовлена. Еще в прошлом году в США с мнением о влиянии человека на глобальное потепление были согласны 86 процентов подростков — это настоящие и будущие потребители товаров и услуг в первой экономике мира. Из них 24 процента участвовали в акциях протеста, связанных со шведской школьницей Гретой Тунберг.

Возможно, впервые на пользу человечеству пришло и магическое мышление. Одним из его следствий остается восприятие природных катаклизмов в качестве нарушения контракта с высшими силами, наказания за что-то. Именно так многие отнеслись к беспрецедентной вирусной угрозе — коронавирус заставил вспомнить о многолетнем загрязнении почвы и мирового океана, сокращении популяции редких видов животных и, конечно же, глобальном потеплении.

Роль общественного мнения в бизнесе растет уже давно, и чем богаче население страны, тем больше вероятность, что случайный скандал станет серьезной проблемой. Причем требования, которые выдвигают потребители, все меньше и меньше касаются непосредственно бизнеса. Например, в 2019 году бренд Gucci пострадал из-за черной водолазки-балаклавы, в вороте которой вокруг отверстия для рта изображены ярко-красные губы. Многие в США увидели в модели блэкфейс — карикатурное изображение чернокожего человека. Весь товар стоимостью по 890 долларов за штуку сняли с продажи, но темнокожие активисты — а Gucci ценили рэперы-афроамериканцы — продолжили призывы отказаться от покупки вещей бренда и даже сжигали те, что у них есть.

Ситуация в меньшей степени касалась производителей дорогих товаров (чем дороже покупка, тем менее щепетилен потребитель) и уж тем более компаний, чья сфера деятельности лежит за пределами розничной торговли. Но массовый приток граждан на фондовый рынок, связанный с упрощением доступа туда, в корне изменил ситуацию. Опытные брокеры жалуются на то, что непрофессионалы не знают элементарных законов торговли, искажают картину и таким образом мешают системе работать на благо экономики. Но для компаний практический вывод из новой реальности очевиден — в какой бы сфере они ни работали, любовь граждан ведет к притоку инвестиций.

Но для компаний практический вывод из новой реальности очевиден — в какой бы сфере они ни работали, любовь граждан ведет к притоку инвестиций.

Материалы по теме

00:01 — 13 марта 2020

По наводке

На американские биржи пришли дилетанты. Теперь от них зависит будущее мировой экономики

00:00 — 19 января 2018

Зря работали

Богатейший штат Америки оставит миллионы стариков без денег

Это главный фактор, который толкает вверх так называемые ESG-инвестиции. Аббревиатура образована от английских environmental (экологический, связанный с окружающей средой), social (социальное развитие) и governance (корпоративное управление). Речь идет о вложении в «ответственные» компании, которые думают не только о прибыли, но и о том, как их деятельность влияет на окружающую среду и будущее человечества.

Как отмечает аналитик ИК «Фридом финанс» Валерий Емельянов, до 95 процентов американцев в возрасте 25-40 лет, то есть миллениалы, учитывают фактор ESG при покупке акций. Три четверти подчеркивают, что хотят не только получить доход, но и поучаствовать в спасении экологии планеты. Их мнение чрезвычайно важно для фондового рынка, ведь в ближайшие 10-15 лет именно этим людям начнут переходить активы родителей в объеме до 30 триллионов долларов.

Три четверти подчеркивают, что хотят не только получить доход, но и поучаствовать в спасении экологии планеты. Их мнение чрезвычайно важно для фондового рынка, ведь в ближайшие 10-15 лет именно этим людям начнут переходить активы родителей в объеме до 30 триллионов долларов.

Связь пандемии и инвестиций в ESG видна невооруженным глазом. Во втором квартале текущего года приток в фонды, занимающиеся подобными вложениями, составил более 71 миллиарда долларов. Такие фонды существуют не первый год, но всего за три месяца они увеличили совокупную капитализацию на треть.

В общей сложности ответственными инвестициями занимаются уже более полутысячи организаций. Зачастую они формируют свой портфель очень просто: берется классический индекс, например, S&P 500, а из него вычеркиваются все вредные компании. Таким образом появился SPDR S&P 500 Fossil Fuel Reserves Free ETF, с начала года выросший на 15 процентов. Другие фонды могут не вычеркивать из портфелей всю негативную историю, а уменьшать ее долю. Но в любом случае в выигрыше остаются компании, объявляющие о своей экологической политике, а в проигрыше — те, кто не может претендовать на статус защитника окружающей среды. В первую очередь это угольная и нефтегазовая сферы, а также те, кто активно используют сырье.

Глобальное исследование мнений институциональных инвесторов за 2020 год, проведенное британской аудиторско-консалтинговой компании EY (Ernst & Young), одной из крупнейших в мире, подтвердило рост важности ESG. Как оказалось, 98 процентов участников опроса стали строже оценивать нефинансовые факторы. При этом они все чаще остаются неудовлетворены информацией об экологических, социальных и управленческих рисках.

9

триллионов долларов

находятся под управлением фондов, которые перестанут давать деньги незаботящимся об экологии компаниям

В сентябре 2019 года такие инвесторы, управляющие активами на сумму более 4,6 триллиона долларов, создали Альянс владельцев активов с нулевыми выбросами (Net-Zero Asset Owner Alliance). Они обязались изменить свои портфели таким образом, чтобы к 2050 году сохранить только инвестиции, не приносящие вреда экологии. А в декабре 2020 года появилась аналогичная и с теми же сроками инициатива Net Zero Asset Managers. Ее согласовали уже 30 крупнейших управляющих компаний мира с активами на девять триллионов долларов.

Они обязались изменить свои портфели таким образом, чтобы к 2050 году сохранить только инвестиции, не приносящие вреда экологии. А в декабре 2020 года появилась аналогичная и с теми же сроками инициатива Net Zero Asset Managers. Ее согласовали уже 30 крупнейших управляющих компаний мира с активами на девять триллионов долларов.

Британский нефтяной гигант BP, одна из крупнейших нефтегазовых компаний мира, в сентябре представил новую, революционную стратегию. В ней указано, что компания до 2030 года сократит добычу углеводородов на 40 процентов, а выбросы снизит на 35-40 процентов. Также она прекратит инвестировать в новые нефтегазовые проекты и свернет геологоразведку. Вместо этого BP направит деньги в зеленую энергетику, чтобы успеть занять лидирующие позиции в водородной энергетике и в CCUS — отрасли по улавливанию углекислого газа и последующей переработке или же захоронении.

О своем стремлении к декарбонизации объявили и его европейские конкуренты Total, Shell, Eni, Equinor и OMV. А концу года к ним начали присоединяться и американские компании, например Exxon Mobil.

А концу года к ним начали присоединяться и американские компании, например Exxon Mobil.

В докладе международной Комиссии по энергетическому переходу (ETC) указано, что более 1,1 тысячи компаний, 450 городов, 45 крупнейших инвестиционных компаний мира уже имеют цели по нулевым выбросам парникового газа. Например, такие гиганты, как Google, IKEA и Amazon говорят о сведении вредных выбросов от своей деятельности к нулю, а Microsoft идет еще дальше — обещает компенсировать весь нанесенный природе ущерб. Производитель бытовой химии и косметики Unilever потратит миллиард долларов за десять лет, чтобы отказаться от нефтепродуктов в своих товарах и помочь в этом поставщикам.

Западные страны, в которых развиты демократические институты, не могли не уловить изменение настроений. Первыми почувствовали, куда дует ветер, в Европе. Еще в конце прошлого года Евросоюз утвердил так называемую зеленую стратегию, в рамках которой на решение климатических и экологических проблем предлагалось потратить триллион евро за десять лет.

Причем ни о какой благотворительности речь не шла — программу ни много ни мало называли способом обеспечить экономическую устойчивость объединения. Частью стратегии стало ужесточение условий импорта из стран с вредными производствами, что позволяло заподозрить ЕС в оправдании протекционизма. Но так или иначе экологическая инициатива стала беспрецедентной.

Материалы по теме

00:03 — 30 декабря 2020

Черная полоса

Господству нефти в мире приходит конец. В 2020-м она получила удар, от которого может не оправиться

00:02 — 4 июня 2020

Чуткий к настроениям масс президент США Дональд Трамп тоже попытался вскочить на подножку уходящего поезда. До своего избрания он не раз смеялся над климатической повесткой, а одним из первых его действий в 2017 году был выход страны из Парижского соглашения по климату. В начале 2020-го он уже говорил, что считает глобальное потепление не мистификацией, а реальной проблемой. Выиграть выборы это ему не помогло — кандидат от демократов Джо Байден был куда более последователен в этом вопросе. А кроме того, он по-прежнему воспринимался как член команды Барака Обамы, который очень серьезно относился к экологии.

А кроме того, он по-прежнему воспринимался как член команды Барака Обамы, который очень серьезно относился к экологии.

Могло показаться, что на фоне экономического кризиса страны забудут о зеленых технологиях в желании получить дешевую энергию любой ценой. Но не тут-то было. В конце апреля крупнейшие немецкие компании потребовали объединить темы выхода кризиса и экологической проблематики. Спустя пару недель главы 330 американских компаний, чья совокупная капитализация на тот момент составляла 11,5 триллиона долларов, попросили связать восстановление экономики с использованием возобновляемых и чистых источников энергии.

В декабре Европа ужесточила и без того амбициозные цели — углеродные выбросы к 2030 году должны сократиться на 55 процентов по сравнению с 1990 годом, а не на 40, как предполагалось ранее. Потребление угля упадет на 70 процентов, нефти и газа — на 30 и 25 процентов соответственно. За прошлые 25 лет Евросоюз сократил выбросы только на 25 процентов, то есть речь идет о радикальном повороте в сторону экологии. Избранный президент США Джо Байден не сможет пойти против экологической повестки, иначе давление на него окажется даже больше, чем на Трампа. Сейчас он обещает исключить все выбросы углекислого газа в электроэнергетической системе США к 2035 году. План Байдена предусматривает трату двух триллионов долларов.

Избранный президент США Джо Байден не сможет пойти против экологической повестки, иначе давление на него окажется даже больше, чем на Трампа. Сейчас он обещает исключить все выбросы углекислого газа в электроэнергетической системе США к 2035 году. План Байдена предусматривает трату двух триллионов долларов.

Джо Байден

Фото: Leah Millis / Reuters

В общем русле остаются Япония и Южная Корея, решившие к 2050 году полностью обнулить выбросы углекислого газа. Калифорния хочет идти впереди США и с 2035 года запретить передвижение с помощью бензина.

Еще несколько лет назад борьба с вредными выбросами носила куда более умеренный характер. Например, эксперты рассуждали о проблемах электромобилей, их переоцененности и слишком долгом переходном периоде. Тогда автомобили с гибридным двигателем считались более перспективными на ближайшие десятки лет, а электромобилям отводилась участь второй машины в семье. Но по состоянию на конец 2020 года ситуация изменилась. Так, Великобритания решила запретить гибриды уже с 2035 года, а Daimler, Scania, Man, Volvo, Daf, Iveco и Ford договорились, что перестанут оснащать свои грузовики двигателями внутреннего сгорания к 2040 году.

Долгое время главной «грушей» для битья экологов был каменный уголь. С 1990 года его потребление в Европе сократилось почти в два раза. В Германии последняя шахта была закрыта в 2018 году, с тех пор весь используемый уголь — импортный. С 1 января закроются 11 каменноугольных электростанций. Последние шахты в Великобритании прекратят работу в 2022 году, «зеленые» смогли сорвать планы владельцев компаний увеличить производство. Главными потребителями угля в ЕС остаются страны Восточной Европы, но и они испытывают давление более богатых соседей. Так, к 2038 году от угля намерена отказаться Чехия, у которой на угольные ТЭС приходится 40 процентов электроэнергии. Более того, Европа готова помогать финансово даже Украине, чтобы та закрывала шахты и развивала альтернативные виды энергии.

Фото: Wolfgang Rattay / Reuters

Однако казавшийся естественным переход на более экологичный природный газ был поставлен под вопрос еще год назад. Министры финансов стран Евросоюза договорились, что прекратят давать деньги не только на угольные, но и на новые нефтегазовые проекты. Другими словами, природный газ теперь тоже не приветствуется. Его место должен занять водород.

Другими словами, природный газ теперь тоже не приветствуется. Его место должен занять водород.

В июне правительство Германии опубликовало Национальную стратегию водородной энергетики, согласно которой на новое топливо будут переведены транспорт, металлургия и нефтехимическая промышленность. До 2023 года на эти цели страна потратит 10 миллиардов евро, причем семь из них придется на стимулирование внутреннего спроса. Производить водород Германия собирается с помощью возобновляемых источников энергии — ветра и солнца. А поскольку собственных мощностей ей не хватит, то готовятся международные проекты в Северной Африке и Марокко. В целом же ЕС намерен потратить 470 миллиардов евро на переход на водородное топливо к 2050 году.

470

миллиардов евро

собирается потратить Евросоюз в ближайшие 30 лет для перехода на водородное топливо

Водород покушается даже на авиаперевозки — едва ли не самую надежную и стабильную отрасль для нефти. К 2035 году Airbus намерен выпустить первый коммерческий самолет на новом топливе. А первый в мире самолет с электродвигателем и системой водородных топливных элементов создан в Германии еще в 2016 году.

А первый в мире самолет с электродвигателем и системой водородных топливных элементов создан в Германии еще в 2016 году.

Для развитых стран внимание к проблемам экологии понятно — у них сравнительно мало проблем и достаточно денег, чтобы обратить внимание и на судьбу всей планеты. Однако неожиданно для всех Китай, лидер по вредным выбросам и одновременно третья экономика мира (после США и Евросоюза), тоже собрался резко сократить вред природе. Углеродно-нейтральным Пекин обещает стать к 2060 году, всего лишь на десять лет позже Европы.

С учетом нынешней политики Пекина понять, когда и как Китай начнет снижать выбросы, непросто. Дело в том, что страна не только не сокращает угольную генерацию, напротив, она строит новые станции. Рост числа электромобилей частично решит проблему смога, но если энергию для них будет давать каменный уголь, то о суммарном сокращении выбросов можно забыть. Переход на альтернативную энергетику для КНР будет стоить очень дорого, то есть ради климата придется пожертвовать ВВП.

Материалы по теме

00:03 — 4 декабря 2020

Немая сцена

Си Цзиньпин обиделся на основателя Alibaba. Чем это грозит богатейшему человеку Китая?

00:03 — 6 января 2020

Она развалилась

Китай «взломал» западную систему мировой торговли. Спустя 25 лет США решили ее уничтожить

Между тем в последние годы китайская экономика испытывает большие трудности. Рост примерно на шесть процентов в год выглядит прекрасным на фоне развитых стран, но надо понимать, что по ВВП на душу населения КНР очень сильно отстает от них, находясь на уровне России.

Громкие заявления Китая, за которыми не стоит конкретики (вряд ли можно считать таковой программные слова об утилизации водорода и увеличении площади лесов), можно пока воспринимать как попытку выиграть время. В случае введения развитыми странами углеродных пошлин, китайская продукция потеряет свое основное преимущество — низкую стоимость. А если вспомнить про ограничения на инвестиции во вредное производство, к которым готовы крупнейшие западные фонды, то Китай может остаться и без денег.

Что касается России, то страна заняла выжидательную позицию, хотя о производстве водорода в 2020 году заговорили на самом высоком уровне. Летом 2020 года Минэнерго России представило программу «Развитие водородной энергетики в России» на 2020-2024 годы, в октябре утверждена соответствующая «дорожная карта». В документе указано, что производством и экспортом водорода займется «Газпром». Со следующего года страна хочет позиционировать себя как поставщика перспективного топлива. Более того, существуют планы переориентировать под водород газопроводы «Северный поток» и недостроенный «Северный поток-2». К настоящему времени российский газовый монополист производит на своих объектах более 380 тысяч тонн водорода и уже с 2021 года готов продавать его третьим странам. Правда, отдельной проблемой становится технология производства, в российском варианте с использованием природного газа она тоже приводит к вредным выбросам. Такое обстоятельство может затруднить работу на европейском рынке.

Российский трамвай ЛМ-68М с водородными топливными элементами

Фото: Александр Гальперин / РИА Новости

Но если в случае водорода речь идет о желании захватить перспективный рынок, то вот с программой снижения выбросов Россия пока далека от авангарда даже на уровне заявлений. Так, менеджер по инвестициям в развивающиеся рынки Swedbank Елена Ловен на инвестиционном форуме «Россия зовет!» спросила у президента Владимира Путина, что конкретно российские компании собираются сделать, чтобы снизить выбросы в следующие 30 лет. Она объяснила, что без четкой программы действий фонд вынужден будет избавиться от их акций, как и другие организации, ориентированные на ESG-принципы.

Так, менеджер по инвестициям в развивающиеся рынки Swedbank Елена Ловен на инвестиционном форуме «Россия зовет!» спросила у президента Владимира Путина, что конкретно российские компании собираются сделать, чтобы снизить выбросы в следующие 30 лет. Она объяснила, что без четкой программы действий фонд вынужден будет избавиться от их акций, как и другие организации, ориентированные на ESG-принципы.

Ответ президента вряд ли порадовал ее. Путин подтвердил приверженность России целям Парижского соглашения, объяснив, что все соответствующие законы приняты. Проблема заключается в том, что сокращение прописано по отношению к уровню 1990 года. Но последовавший в 1990-е провал российской экономики уже почти обеспечил выполнение плана. Фактически российским компаниям не придется ничего менять. Такая хитрость могла пройти незаметно в 2015 году, когда соглашение утверждали, но не сработает в 2020-м.

Об этом же говорит и спецпредставитель главы государства по связям с международными организациями для достижения целей устойчивого развития Анатолий Чубайс. Едва заняв должность, которая напрямую касается зеленой повестки, он предупредил, что занижение целевых показателей скажется на стране резко негативно. Также бывший глава «Роснано» заметил, что в последние годы российские власти уверенно срывали все задачи по энергоэффективности, и ситуацию эту можно описать только как стратегический провал.

Едва заняв должность, которая напрямую касается зеленой повестки, он предупредил, что занижение целевых показателей скажется на стране резко негативно. Также бывший глава «Роснано» заметил, что в последние годы российские власти уверенно срывали все задачи по энергоэффективности, и ситуацию эту можно описать только как стратегический провал.

Анатолий Чубайс

Фото: Александр Миридонов / «Коммерсантъ»

Директор группы по природным ресурсам и сырьевым товарам Fitch Дмитрий Маринченко отмечает, что у России нет внятной стратегии развития возобновляемых источников энергии как на уровне государства, так и у компаний. В свою очередь старший аналитик Центра энергетики Московской школы управления «Сколково» Юрий Мельников заметил, что стремление производить водород — хороший ответ на угрозу российскому углеводородному экспорту, но его развитие сдерживает полное отсутствие стимулов.

В кризисное время сложно уверенно говорить о перспективах даже на ближайшие годы, не то что на десятилетия. Но климатический порыв развитых стран может, как представляется, окончиться тремя различными вариантами.

Но климатический порыв развитых стран может, как представляется, окончиться тремя различными вариантами.

Первый, оптимистичный, состоит в том, что страны всего мира действительно договариваются о снижении выбросов и по мере сил стараются решать общую задачу. Пока что в мировой истории таких прецедентов не было, но, возможно, пандемия коронавируса доказала важность совместных действий для достижения глобальных целей. Конечно, в этом случае развитым странам придется делиться технологиями альтернативной энергетики и создавать действительно выгодные стимулы для перехода на нее для государств с менее богатой экономикой.

Второй вариант, к которому ситуация ближе всего в настоящее время, это разделение всего мира на два лагеря. Где одни, более богатые, будут заниматься спасением планеты, а другие, победнее, попытаются ускорить экономику за счет дешевого топлива. Ведь отказ Европы и США от угля и нефти, даже частичный, сделает дешевле и то, и другое. Так, например, Индия собралась скупить чуть ли не весь российский уголь. Сейчас эта страна покупает у российских поставщиков всего миллион тонн в год, но к 2025 году она хочет получить 40 миллионов.

Сейчас эта страна покупает у российских поставщиков всего миллион тонн в год, но к 2025 году она хочет получить 40 миллионов.

При таком развитии событий включатся различные ограничительные меры со стороны западных стран — санкции и прекращение инвестиций, а производители выбросов посчитают, что их обидели

Свалка в Лагосе

Фото: Reuters

И наконец, третий вариант, самый печальный для планеты — декларации даже на Западе останутся лишь громкими словами, а за их ширмой бизнес станет искать обходные пути для большего заработка. Такую ситуацию легко представить себе, ведь у Европы есть подобный опыт. Так, борьба против мусора в последние 30 лет привела к его вывозу с глаз долой. В результате у крупнейшего города Африки, нигерийского Лагоса, появилась поражающая воображение свалка.

То же самое ранее произошло с предложением утилизировать углекислый газ, получающийся в угольной энергетике. Еще десять лет назад считалось, что технология даст второе дыхание каменному углю. Но позднее эксперты признали, что идея сразу была мифом, а запустили ее только для притока инвестиций в отрасль, которая и не собиралась становиться чище.

Но позднее эксперты признали, что идея сразу была мифом, а запустили ее только для притока инвестиций в отрасль, которая и не собиралась становиться чище.

Легко заметить, что Россия делает ставку если не на третий, то по крайней мере на второй вариант. Подразумевается, что ничего страшного с рынком сырья не произойдет — в случае отказа Европы вырастет спрос в других странах. В прошлые годы такая стратегия срабатывала — общие поставки сырья росли, а экологические проблемы внутри страны мало кого волновали за рубежом. Но если ситуация изменится, Россия вряд ли будет к ней готова.

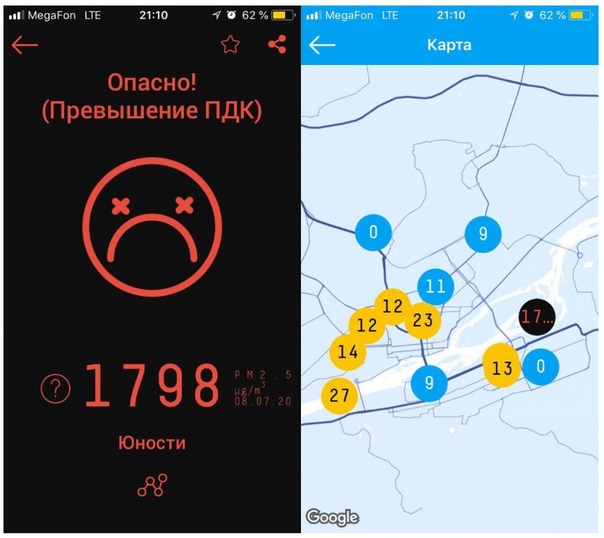

Появилась самая детальная карта выбросов вредных частиц по всему миру с 1998 года

Исследователи из Вашингтонского университета в Сент-Луисе объединили данные с нескольких спутников и наземных мониторов, а потом использовали компьютерное моделирование для составления всеобъемлющей карты выбросов во всем мире. Данные охватывают период с 1998 по 2018 год, представляя текущую картину состояния качества воздуха во всем мире.

«Предыдущие исследования, которые изучали долгосрочные выбросы вредных веществ и частиц PM2.5, не использовали такой массив данных, — отметили исследователи. — Однако более старые данные сами по себе не могут отразить результаты многих программ, направленных на сдерживание загрязнения».

Так ученые выяснили, что в Китае значительное снижение уровня загрязнения связано со стратегией местного правительства, принятого в 2011 году. В Индии же проблемы с загрязнением оказались хуже — исследователи зафиксировали там устойчивый рост частиц PM2,5.

Исследователи объяснили, что эти крошечные частицы создаются в природе и из-за деятельности человека — в том числе из-за производственных процессов, выхлопных газов автомобилей и использования дровяных печей. Эти частицы несут большой риск для людей, которые страдают астмой или другими заболеваниями дыхательных путей. В долгосрочной перспективе эти частицы опасны и для людей без заболеваний.

«PM2.5 является одной из основных проблем здравоохранения во всем мире, — отметила Мелани Хаммер, исследователь в лаборатории Рэндалла Мартина в инженерной школе McKelvey. — Очень важно получить точную оценку воздействия на здоровье и данные о загрязнениях».

— Очень важно получить точную оценку воздействия на здоровье и данные о загрязнениях».

Ученые добавили, что им нужно уточнять данные карты сразу в нескольких странах. По их данным, Северная Америка, Европа и Китай имеют обширные системы мониторинга, однако в некоторых странах «они практически отсутствуют».

Читать также:

— Посмотрите на закат в других мирах: как Солнце заходит на Марсе, Титане и Уране

— Посмотрите на гигантские одноклеточные организмы, которых нашли ученые

— Вертолет НАСА пролетит над поверхностью Марса

Наименование медицинской услугисогласно перечню вредных,опасных производственных факторовприказа Минздрава РФ № 29 Н от 28.01.2021 | Стоимость услуг | |

Пункт 23 Работы, где имеется контакт с пищевыми продуктами в процессе их производства, хранения, транспортировки и реализации (в организациях пищевых и перерабатывающих отраслей промышленности, сельского хозяйства, пунктах, базах, складах хранения и реализации, в транспортных организациях, организациях торговли, общественного питания, на пищеблоках всех учреждений и организаций | ||

| предварительный | ||

Для мужчин | Для женщин | |

Профилактический осмотр врача — терапевта | 130,00 | 130,00 |

Профилактический осмотр врача — дерматовенеролога | 100,00 | 100,00 |

РМП на сифилис | 110. | 110.00 |

Микроскопическое исследование урогенитального мазка на ИППП | 110,00 | 110,00 |

Исследование на носительство возбудителей кишечных инфекций | 200,00 | 200,00 |

Мазок из зева и носа на наличие патогенного стафилококка | 300,00 | 300,00 |

профилактический осмотр врача — невролога | 100,00 | 100,00 |

Исследование на гельминтозы | 200,00 | 200,00 |

Серологическое обследование на брюшной тиф | 270,00 | 270,00 |

Клинический анализ мочи (удельный вес, белок, сахар, микроскопия осадка) | 100,00 | 100,00 |

Исследование уровня гемоглобина, цветного показателя, эритроцитов, лейкоцитов, лейкоцитарной формулы, СОЭ в крови | 230,00 | 230,00 |

Исследование уровня холестерина в крови | 100,00 | 100,00 |

ЭКГ | 170,00 | 170,00 |

Цитологическое исследование (на атипичные клетки) | — | 150,00 |

Исследование уровня глюкозы в крови | 100,00 | 100,00 |

Профилактический осмотр врача — оториноларинголога | 100,00 | 100,00 |

Выдача заключения врача психиатра-нарколога (для зарегистрированных в г. | 300,00 | 300,00 |

Выдача заключения врача психиатра (для зарегистрированных в г. Челябинске) | 150.00 | 150.00 |

Выписка из медицинской карты | 80,00 | 80,00 |

Итого: | 2850,00 | 3000,00 |

УЗИ малого таза | — | 700,00 |

Итого: | 2850,00 | 3700,00 |

Измерение внутриглазного давления (начиная с 40 лет) | 120,00 | 120,00 |

Итого: | 2970,00 | 3820,00 |

УЗИ молочных желез (женщинам старше 40 лет) | — | 550,00 |

Итого: | 2970,00 | 4370. |

| периодический | ||

Для мужчин | Для женщин | |

РМП на сифилис | 110.00 | 110.00 |

Микроскопическое исследование урогенитального мазка на ИППП | 110.00 | 110.00 |

Профилактический осмотр врача — дерматовенеролога | 100,00 | 100,00 |

Профилактический осмотр врача — невролога | 100,00 | 100,00 |

Профилактический осмотр врача — терапевта | 130,00 | 130,00 |

Исследование на гельминтозы | 200,00 | 200,00 |

Клинический анализ мочи (удельный вес, белок, сахар, микроскопия осадка) | 100,00 | 100,00 |

Исследование уровня гемоглобина, цветного показателя, эритроцитов, лейкоцитов, лейкоцитарной формулы, СОЭ в крови | 230,00 | 230,00 |

Исследование уровня холестерина в крови | 100,00 | 100,00 |

ЭКГ | 170,00 | 170,00 |

Цитологическое исследование (на атипичные клетки) | — | 150,00 |

Исследование уровня глюкозы в крови | 100,00 | 100,00 |

Профилактический осмотр врача — оториноларинголога | 100,00 | 100,00 |

Выдача заключения врача психиатра-нарколога (для зарегистрированных в г. | 300,00 | 300,00 |

Выдача заключения врача психиатра (для зарегистрированных в г. Челябинске) | 150,00 | 150,00 |

Выписка из медицинской карты | 80,00 | 80,00 |

Итого: | 2080,00 | 2230,00 |

УЗИ малого таза | — | 700,00 |

Итого: | 2080,00 | 2930,00 |

Измерение внутриглазного давления (начиная с 40 лет) | 120,00 | 120,00 |

Итого: | 2200,00 | 3050,00 |

УЗИ молочных желез (женщинам старше 40 лет) | — | 550,00 |

Итого: | 2200,00 | 3600,00 |

00

00 Челябинске)

Челябинске) 00

00 Челябинске)

Челябинске)Бонусная программа «Горздрав».

Правила программы Бонусы начисляются с первой покупки. Количество бонусов зависит от категории товара:

Правила программы Бонусы начисляются с первой покупки. Количество бонусов зависит от категории товара: 1% — за покупку лекарственных препаратов.

2% — за покупку парафармацевтической продукции

7% — за покупку промо-товаров.

+100 бонусов — в день рождения. Бонусы доступны к списанию только при покупках от 500 р. в течение 60 дней с момента начисления.

+100 бонусов — за активацию карты. Бонусы доступны к списанию только при покупках от 500 р. в течение 30 дней с момента начисления.

Как списываются бонусы?

1 бонус = 1 рубль.

Списание бонусов доступно после активации карты.

Обменивайте бонусы на скидки до 99%.

Получить максимальную скидку на покупку товара возможно только при наличии достаточного количества бонусов на карте постоянного покупателя в момент покупки.

Бонусы не списываются за покупку препаратов, входящих в актуальный список ЖНВЛПАктивируйте карту:

На сайте gorzdrav. org в Личном кабинете — в разделе «Мой профиль» — кнопка «Привязать карту».

org в Личном кабинете — в разделе «Мой профиль» — кнопка «Привязать карту».

Изменить настройки получения рассылок возможно самостоятельно в личном кабинете на сайте: www.gorzdrav.org.

Также можно обратиться в колл-центр по телефонам: +7 (499) 653-62-77. На один номер телефона возможно активировать только одну карту.

До момента активации Вы сможете только накапливать Бонусы за покупки, а тратить их можно будет только после активации.

Неактивные бонусы — это бонусы, которые становятся доступными для списания в период времени, определённый условиями промоакции, в рамках которой они были начислены. Для каждой промоакции период активности бонусов устанавливается индивидуально и информация о нем размещается на сайте: gorzdrav.org Также данную информацию можно получить по телефону горячей линии: +7-(499)-653-62-77.

Это хорошо или плохо?

Ваша оценка попадает в диапазон от 300 до 579, что считается очень плохим. Оценка 500 FICO ® значительно ниже средней кредитной оценки.

Оценка 500 FICO ® значительно ниже средней кредитной оценки.

Многие кредиторы предпочитают не вести дела с заемщиками, рейтинг которых находится в диапазоне очень плохих, на том основании, что у них неблагоприятный кредитный рейтинг. Соискателей кредитной карты с баллами в этом диапазоне могут потребовать внести дополнительные сборы или внести депозит на свои карты. Коммунальные предприятия также могут потребовать от них внести гарантийный залог по контрактам на оборудование или обслуживание.

16% всех потребителей имеют оценки FICO ® в диапазоне Очень плохо (300-579).

Примерно 62% потребителей с кредитным рейтингом ниже 579, вероятно, станут серьезно просроченными (то есть просрочат платеж более чем на 90 дней) в будущем.

Как улучшить свой кредитный рейтинг 500

Плохая новость о вашем рейтинге FICO ® 500 заключается в том, что он намного ниже среднего кредитного рейтинга 704 . Хорошая новость в том, что есть много возможностей повысить свой счет.

Хорошая новость в том, что есть много возможностей повысить свой счет.

99% потребителей имеют рейтинг FICO ® выше 500 .

Разумный способ начать наращивать кредитный рейтинг — это получить свой рейтинг FICO ® Score. Наряду с самой оценкой вы получите отчет, в котором описаны основные события вашей кредитной истории, которые снижают вашу оценку. Поскольку эта информация берется непосредственно из вашей кредитной истории, она может точно определить проблемы, которые вы можете решить, чтобы повысить свой кредитный рейтинг.

Как выйти за рамки очень плохого кредитного рейтинга

FICO ® Оценки в очень плохом диапазоне часто отражают историю кредитных ошибок или ошибок, таких как множественные пропущенные или просроченные платежи, невыполненные или аннулированные ссуды и даже банкротство.

Среди потребителей с рейтингом FICO ® 500 , 19% имеют кредитную историю, отражающую просрочку платежа на 30 или более дней в течение последних 10 лет.

Как только вы ознакомитесь с вашим кредитным отчетом, его содержанием и их влиянием на ваш кредитный рейтинг, вы можете начать предпринимать шаги для увеличения своей кредитной истории.По мере улучшения вашего кредитного поведения ваши кредитные рейтинги будут иметь тенденцию следовать этому примеру.

Что влияет на ваш кредитный рейтинг

Хотя полезно знать конкретное поведение в вашей собственной кредитной истории, типы поведения, которые могут снизить ваш кредитный рейтинг, в целом хорошо известны. Понимание их может помочь вам сфокусироваться на вашей тактике построения кредитного рейтинга:

Public Information : Если в вашем кредитном отчете появляются сведения о банкротстве или другие публичные записи, они обычно серьезно ухудшают ваш кредитный рейтинг.Урегулирование залогового права или судебных решений при первой возможности может уменьшить их влияние, но в случае банкротства только время может уменьшить их пагубное влияние на ваши кредитные рейтинги. Банкротство по главе 7 останется в вашем кредитном отчете до 10 лет, а банкротство по главе 13 останется там в течение 7 лет. Даже несмотря на то, что ваш кредитный рейтинг может начать восстанавливаться за годы до того, как банкротство исчезнет из вашего кредитного файла, некоторые кредиторы могут отказываться работать с вами, если в вашей истории есть банкротство.

Банкротство по главе 7 останется в вашем кредитном отчете до 10 лет, а банкротство по главе 13 останется там в течение 7 лет. Даже несмотря на то, что ваш кредитный рейтинг может начать восстанавливаться за годы до того, как банкротство исчезнет из вашего кредитного файла, некоторые кредиторы могут отказываться работать с вами, если в вашей истории есть банкротство.

Средняя задолженность по кредитной карте для потребителя с FICO ® Оценка 500 составляет 2734 доллара.

Уровень использования кредита . Чтобы рассчитать коэффициент использования кредита по кредитной карте, разделите непогашенный остаток на лимит заимствования карты и умножьте на 100, чтобы получить процент. Чтобы рассчитать общий коэффициент использования, сложите остатки на всех своих кредитных картах и разделите их на сумму их лимитов по займам. Большинство экспертов рекомендуют поддерживать коэффициент использования ниже 30% для каждой карты и в целом, чтобы не повредить ваш кредитный рейтинг.Уровень использования составляет до 30% вашей оценки FICO ® .

Просроченные или просроченные платежи . Последовательная и своевременная оплата счетов — лучшее, что вы можете сделать для повышения кредитного рейтинга. Это может составлять более трети (35%) вашей оценки FICO ® .

Срок кредитной истории . При прочих равных условиях более длинная кредитная история имеет тенденцию давать более высокий кредитный рейтинг, чем более короткая история. Количество лет, в течение которых вы были пользователем кредита, может влиять на до 15% вашей оценки FICO ® .Новички на кредитном рынке мало что могут поделать с этим фактором. Терпение и осторожность во избежание плохого кредитного поведения со временем принесут улучшения.

Общая сумма долга и кредита . Кредитные рейтинги отражают вашу общую непогашенную задолженность и типы имеющихся у вас кредитов. Система кредитного скоринга FICO ® , как правило, отдает предпочтение пользователям с несколькими кредитными счетами и сочетанием возобновляемого кредита (счета, такие как кредитные карты, которые занимают в пределах определенного кредитного лимита) и кредита в рассрочку (ссуды, такие как ипотека и автокредиты, с установленным количеством фиксированных ежемесячных платежей).Если у вас есть только один тип кредитного счета, расширение вашего портфеля может улучшить ваш кредитный рейтинг. Кредитный микс обеспечивает до 10% вашей оценки FICO ® .

Недавняя кредитная деятельность . Постоянное обращение за новыми займами или кредитными картами может повредить вашему кредитному рейтингу. Кредитные заявки вызывают события, известные как сложные запросы, которые записываются в ваш кредитный отчет и отражаются в вашем кредитном рейтинге. В сложном запросе кредитор получает ваш кредитный рейтинг (и часто кредитный отчет), чтобы решить, предоставлять ли вам ссуду.Жесткие запросы могут снизить кредитные рейтинги на несколько пунктов, но обычно они восстанавливаются в течение нескольких месяцев, если вы не отставаете от своих счетов и избегаете до этого времени дополнительных заявок на получение кредита. (Проверка собственной кредитной истории — это мягкий запрос и не влияет на ваш кредитный рейтинг.) Новая кредитная деятельность может составлять до 10% вашей оценки FICO ® .

Повышение вашего кредитного рейтинга

Нет быстрых решений для очень плохого кредитного рейтинга, и отрицательные последствия некоторых проблем, которые вызывают очень плохие оценки, такие как банкротство или потеря права выкупа, уменьшаются только с течением времени.Вы можете сразу же начать приобретать привычки, способствующие улучшению кредитного рейтинга. Вот несколько хороших отправных точек:

Рассмотрим план управления долгом . Если вы перенапрягаетесь и испытываете проблемы с оплатой счетов, план управления долгом может принести некоторое облегчение. Вы работаете с некоммерческим кредитным консультационным агентством, чтобы согласовать работоспособный график погашения и эффективно закрыть свои счета кредитной карты в процессе. Это может серьезно снизить ваши кредитные рейтинги, но это менее сурово, чем банкротство, и ваши баллы могут восстановиться после этого быстрее.Даже если вы решите, что это слишком экстремальный шаг для вас, консультация кредитного консультанта (в отличие от компании по ремонту кредитов) может помочь вам определить стратегии для создания более сильной кредитной истории.

Подумайте о ссуде для создания кредита. Кредитные союзы предлагают несколько вариантов этих небольших ссуд, которые призваны помочь людям создать или восстановить свою кредитную историю. В одном из наиболее популярных вариантов кредитный союз переводит сумму, которую вы занимаетесь, на сберегательный счет, на который начисляются проценты (вместо того, чтобы сразу отдавать вам деньги).Когда вы выплатили ссуду, вы получаете доступ к деньгам плюс проценты, которые они принесли. Это умный метод сбережений, но реальная выгода приходит, когда кредитный союз сообщает о ваших платежах национальным кредитным бюро. Перед подачей заявки на ссуду на создание кредита убедитесь, что кредитор сообщает о платежах всем трем национальным кредитным бюро. Пока они это делают, и пока вы делаете регулярные своевременные платежи, эти ссуды могут привести к улучшению кредитного рейтинга.

Рассмотрите возможность получения обеспеченной кредитной карты .Когда вы открываете защищенный счет кредитной карты, вы вносите депозит в размере полной суммы вашего лимита расходов — обычно несколько сотен долларов. Когда вы используете карту и делаете регулярные платежи, кредитор сообщает о них в национальные кредитные бюро, где они записываются в ваши кредитные файлы и отражаются в вашей оценке FICO ® . Своевременные платежи и недопущение «исчерпания» карты будут способствовать улучшению ваших кредитных рейтингов.

Оплачивайте счета вовремя . Нет лучшего способа улучшить свой кредитный рейтинг.

Избегайте высоких показателей использования кредита . Старайтесь, чтобы коэффициент использования всех ваших учетных записей не превышал 30%, чтобы не снизить ваш счет.

Среди потребителей с кредитным рейтингом FICO ® 500 средний коэффициент использования составляет 113,1%.

Попытайтесь создать надежный кредитный микс . Модель оценки кредитоспособности FICO ® , как правило, отдает предпочтение пользователям с несколькими ссудными счетами и сочетанием различных типов ссуд, включая ссуды в рассрочку, такие как ипотечные или автокредиты, и возобновляемые кредиты, такие как кредитные карты и некоторые ссуды на покупку собственного капитала.

Узнайте больше о своем кредитном рейтинге

Каждый процесс роста должен где-то начинаться, и 500 FICO ® Score — хорошая отправная точка для улучшения вашего кредитного рейтинга. Повышение вашей оценки до справедливого диапазона (580-669) может помочь вам получить доступ к большему количеству вариантов кредитования, более низким процентным ставкам, а также уменьшенным комиссиям и условиям. Вы можете начать работу, получив бесплатный отчет о кредитных операциях в Experian и проверив свой кредитный рейтинг, чтобы узнать о конкретных проблемах, которые не позволяют ему увеличиваться.Узнайте больше о диапазонах баллов и о том, что такое хороший кредитный рейтинг.

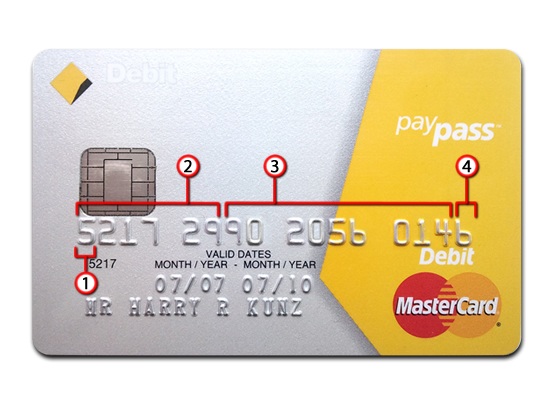

5 самых серьезных опасностей, связанных с дебетовыми картами

Это актуальный вопрос: если у вас есть долги, откажетесь ли вы от всех своих кредитных карт и будете использовать только дебетовые карты и наличные деньги? Или вы можете дисциплинировать себя и по-прежнему использовать кредитные карты для обычных покупок и полностью погашать остаток каждый месяц?

Когда я выходил из долгов, я решил продолжать использовать кредитную карту — на самом деле платежную карту — для ежемесячных покупок, внимательно следя за тем, чтобы каждый месяц выплачивать их.Другие утверждают, что полное прекращение кредита — единственный верный способ избавиться от долгов. Остается дебетовая карта.

Дебетовые карты , хотя и удобные, не идеальны. Вот ряд опасностей, которых нужно остерегаться.

1. Защита от мошенничестваЕсли ваш кошелек попадет в чужие руки, защита вашей дебетовой карты от мошенничества не так сильна, как защита кредитной карты. С кредитной картой ваша ответственность за мошеннические платежи обычно составляет около 50 долларов.С дебетовой картой вы можете оплатить до 500 долларов США, которых вы не совершали. Кроме того, некоторые банки будут привлекать вас к 100-процентной ответственности, если ваша дебетовая карта используется обманным путем для транзакций на основе PIN-кода.

Наконец, если вор использует вашу кредитную карту, вы можете приостановить оплату сборов до тех пор, пока ваша кредитная карта не расследует предполагаемое мошенничество. Однако, если вор воспользуется вашей дебетовой картой, он может очистить ваш банковский счет за считанные минуты, и вы не получите эти деньги обратно, пока ваш банк не проведет расследование.Так что следите за своей дебетовой картой, и если вы ее потеряете — сразу же сообщите об этом!

2. Строительный кредитЕсли у вас еще нет кредитной истории или вы пытаетесь восстановить кредитный рейтинг, дебетовая карта не поможет.

С другой стороны, если вы часто забываете производить платежи по кредитной карте, использование дебетовой карты может помешать вам нанести дальнейший ущерб и без того слабому кредитному отчету.

3. Торговые спорыДопустим, вы идете в ресторан быстрого питания и покупаете обед с помощью дебетовой карты за 6 долларов.59. Проблема в том, что кассир забит камнями и перезвонит вашей карте на 6 590 долларов! Вы отклоняете квитанцию, поэтому вы не заметите ошибки, пока снова не воспользуетесь дебетовой картой, и она не будет отклонена. Вы приходите домой, чтобы проверить в своем банке и увидеть проблему. Очевидно, что продавец, вероятно, вернет ваши деньги (надеюсь, с убедительными извинениями), но возврат денег на ваш счет займет несколько дней. Тем временем вам необходимо убедить свой банк отменить любые комиссии за овердрафт.

Если бы то же самое произошло с кредитной картой, вы не должны были бы платить компании-эмитенту ни цента до тех пор, пока проблема не будет решена.

Если есть спор относительно покупки, которую вы совершаете, вы находитесь в более слабом положении при использовании дебетовой карты. При оплате дебетовой картой у продавца уже есть ваши деньги. Таким образом, пока идет спор, ваши деньги останутся у продавца, и вы снова увидите эти деньги только в том случае, если выиграете спор.

4. Сборы!Если вы используете дебетовую карту для большинства покупок, вам нужно очень внимательно следить за балансом своего счета.Если вы переплатите на несколько долларов (или даже на несколько сотен), ваша карта не может быть отклонена. Банк может разрешить прохождение вашей комиссии, а затем взыскать с вас одну или несколько комиссий за овердрафт в размере до 34 долларов за штуку. Эти комиссии быстро увеличатся до суммы, превышающей проценты, взимаемые с кредитной карты, если вы переносите небольшой баланс с одного месяца на другой.

Также существуют лимиты расходов по дебетовым картам. По кредитным картам существуют лимиты расходов, но это ваш кредитный лимит.

Надеемся, что многие банки продолжат снижать эти комиссии и / или разрешать людям отказываться от защиты от овердрафта (поэтому, если на вашем счете недостаточно денег для совершения покупки, ваша дебетовая карта будет просто отклонена).Стыдно, да, но гораздо менее затратно.

5. Награды и услугиМногие кредитные карты предлагают возврат наличных или другие бонусные программы, а также такие услуги, как гарантии на крупные покупки и страхование арендованных автомобилей. Большинство дебетовых карт не имеют таких льгот (хотя некоторые дебетовые карты с этими льготами начинают появляться).

Я помещаю эту «опасность дебетовой карты» в последнюю очередь, потому что считаю, что это наименее веская причина выбрать кредитную карту вместо дебетовой. Для большинства из нас вознаграждение, которое мы зарабатываем за годовые покупки по карте, может составлять до 100 долларов.Однако, если у нас есть остаток на кредитной карте, финансовые расходы быстро съедают любые вознаграждения, которые мы можем получить.

Умный способ использования дебетовой карты

Зная об этих опасностях, связанных с дебетовой картой, вы все равно можете решить, что лучше всего отказаться от использования кредитных карт. В этом случае следуйте этим простым правилам для безопасного использования дебетовой карты.

- Относитесь к своей дебетовой карте как к наличным деньгам — всегда храните ее в безопасности, а в случае утери или кражи немедленно сообщите об этом.

- Никогда и никогда не записывайте и не сообщайте свой PIN-код

- Держите подушку на своем текущем счете на сумму от 500 до 1000 долларов

- Храните дополнительные средства на сберегательном счете, а не на текущем счете, привязанном к вашей карте

- Или возьмите кредитную карту и используйте ее почти для всех покупок. Просто неукоснительно погасите его в конце месяца.

Сводка

Кредитные карты при разумном использовании могут быть в целом более безопасными, чем дебетовые. Если вы научитесь использовать кредитную карту ответственно и полностью погашать ее каждый месяц, вы сможете получить больше вознаграждений, чем если бы вы придерживались дебетовой карты.

Подробнее

Почему никогда не следует использовать дебетовую карту для оплаты чего-либо

Банки любят предлагать дебетовые карты как способ не тратить деньги, которых у вас нет.Но есть много причин, по которым вы никогда не должны использовать дебетовую карту в качестве формы оплаты, сколь бы заманчивой она ни была.

В этой статье мы рассмотрим опасности дебетовых карт и их скрытые расходы. И мы определим полдюжины мест, где никогда не следует использовать дебетовую карту.

Понимание опасностей дебетовых карт Дебетовые карты, привязанные к вашему текущему счету, позволяют совершать покупки, избегая при этом процентов, которые могут возникнуть при использовании кредитной карты.

Но есть большая проблема: что произойдет, если преступник скомпрометирует вашу дебетовую карту?

«Значит, у вас нет денег, чтобы выплатить ипотечный кредит, ссуду на покупку автомобиля или, помимо прочего, купить бензин или еду», — говорит эксперт по деньгам Кларк Ховард. «Ваши чеки начинают возвращаться, и, в зависимости от вашего банка или кредитного союза, учреждение может не покрывать расходы по возвращенным чекам в результате мошенничества с дебетовыми картами».

Давайте рассмотрим некоторые недостатки использования дебетовых карт.

Опасности дебетовой карты: содержание Дебетовые карты и кредитные карты: защита прав потребителейДебетовая карта не имеет такой правовой защиты, как кредитная.

Вот обзор основных средств защиты и последствий того, что происходит в случаях мошенничества с дебетовыми картами и мошенничества с кредитными картами, любезно предоставленных Федеральной торговой комиссией.

Мошенничество с дебетовыми картами:

- Вы несете ответственность за неавторизованные транзакции на сумму не более 50 долларов США , если вы сообщите об утере или краже карты в течение двух рабочих дней .

- Не сообщили о мошенничестве в течение двух дней? Максимальное бремя составляет $ 500 , если кто-то использует вашу физическую дебетовую карту без вашего разрешения — , если вы сообщаете о мошеннических платежах в течение 60 дней после отправки вам выписки по почте.

- Не успели за 60 дней сообщить о мошенничестве? Вам грозит возможных неограниченных повреждений , если кто-то использует ваш банкомат или дебетовую карту без вашего разрешения.

Сравните это с уровнем защиты, который вы получаете при использовании кредитной карты:

Мошенничество с кредитными картами:

- вы не несете ответственности за несанкционированные платежи в соответствии с федеральным законодательством в случае кражи номера вашей кредитной карты.

- Вы не будете нести ответственности за несанкционированные платежи на сумму более $ 50 , если ваша настоящая карта будет украдена.

Очевидно, вы получаете гораздо больше свободы действий, когда используете кредитную карту по сравнению с дебетовой!

Скрытая стоимость дебетовых картК сожалению, отсутствие защиты потребителей при оплате дебетовой картой — не единственная потенциальная ловушка.

Банковская индустрия продвигает дебетовые карты как почти эквивалентные наличным деньгам. Но, по словам Кларка, банкам здесь чего-то не хватает.

«С наличными деньгами совсем другая психологическая проблема, чем с картой», — говорит он. «Если я пойду куда-нибудь и потрачу 1 доллар, он пропадет, верно? Мне нужно придумать еще один, чтобы было больше «.

«Есть ощущение конечности с физическими деньгами, которых у вас нет с куском пластика», — отмечает Кларк.

По этой причине использование только наличных средств с большей вероятностью поможет вам контролировать свои расходы, чем использование любого вида пластика — будь то дебет или кредит.

Как Кларк Ховард использует свою дебетовую картуНа всякий случай, если вам интересно: да, Кларк действительно использует дебетовую карту.

Но он использует его только для снятия наличных в банкоматах. Он никогда не использует свою дебетовую карту для покупок в кассах.

«Если у вас были проблемы с тем, чтобы у вас было больше денег, чем за месяц, и если вы знаете, что не смогли дисциплинировать себя в расходах, тогда ничто не сравнится с наличными деньгами», — говорит Кларк.

Вы можете больше узнать о том, что Кларк говорит о дебетовых картах, в этом видео:

6 мест, где нельзя использовать дебетовую карту

Вы никогда не должны даже думать об использовании дебетовой карты в любой из этих ситуаций:

- Покупка авиабилетов : Многое может пойти не так, когда вы летите в «дружественном» небе — вплоть до банкротства вашей авиакомпании.Например, путешественники, которые бронировали билеты на Wow Air с помощью дебетовых карт, не имели возможности вернуть свои деньги, когда авиакомпания прекратила свою деятельность в 2019 году.

- Использование независимых банкоматов : вы увеличиваете риск стать жертвой скиммеров, если вы пользуйтесь банкоматами других производителей. Хотя скиммеры можно найти и в банковских банкоматах, они менее вероятны, потому что часто там установлены камеры наблюдения.

- Оплата на заправке : Когда вы проводите своей дебетовой картой на бензоколонке, заправочная станция обычно удерживает 1 доллар на вашем счете для подтверждения счета.Но иногда эта сумма превышает доллар, и задержка длится более нескольких часов. Это может привести к превышению лимита на вашем счете. Если вы должны заплатить дебетом на заправке, войдите внутрь и заплатите кассиру, чтобы избежать этого.

- Покупка в Интернете : Кредитная карта — гораздо лучший вариант при покупке чего-либо в Интернете. Если вы не получили товар или что-то еще пошло не так с транзакцией, вы можете выполнить возврат платежа в течение 60-дневного периода и получить свои деньги обратно в банке, выпустившем вашу карту.

- Ужин в ресторане : Поскольку в некоторых ресторанах очень высокая текучесть кадров, вы рискуете получить доступ к номеру вашей карты нечестным сотрудником (и помните, что у вас меньше правовая защита, чем при оплате кредитной картой).

- Покупка бытовой техники : Многие кредитные карты удваивают гарантию производителя на продукты, которые вы покупаете с помощью карты, что дает вам дополнительное спокойствие при совершении крупной покупки. Дебетовые карты точно этого не сделают!

Дебетовые карты полны скрытых опасностей для вашего кошелька.

Мы знаем, что полностью отказаться от дебетовой карты не для всех. Может быть, вы думаете, что отказаться от такого пластика для вас будет практически невозможно. В этом случае вы должны хотя бы сделать один шаг, чтобы обезопасить себя.

Откройте второй текущий счет и привяжите свою дебетовую карту к этому счету. Затем пополните второй счет только деньгами, которые вы планируете использовать для операций с дебетовой картой. Таким образом, ваш основной текущий счет не подвергнется риску, даже если ваша дебетовая карта или номер карты попадут в чужие руки.

Больше историй о деньгах на Clark.com8 побочных эффектов плохой кредитной истории

Редакционная группа Select работает независимо над обзором финансовых продуктов и написанием статей, которые, по нашему мнению, будут полезны нашим читателям. Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Хороший кредитный рейтинг дает вам доступ к премиальным кредитным картам, лучшим кредитным продуктам и более выгодным процентным ставкам.

Но если у вас плохой кредитный рейтинг — где-то в диапазоне FICO от 300 до 579 или в диапазоне VantageScore от 300 до 600 — вы пропустите эти сделки и часто будете платить гораздо более высокие проценты по кредитным картам, займам и ипотеке. .

Плохая кредитная история может осложнить жизнь во многих отношениях и даже отсрочить выход на пенсию, со временем обойдя вам больше денег. Но улучшение вашего кредитного рейтинга — это гораздо больше, чем просто удача, и это возможно только в том случае, если вы понимаете, насколько сильно ваш кредитный рейтинг влияет на вашу жизнь.

Ниже CNBC Select беседует с финансовым экспертом Джоном Ульцхаймером, ранее работавшим в FICO и кредитном бюро Equifax, о наиболее распространенных недостатках плохой кредитной истории. Кроме того, он предлагает первый шаг, который вы должны сделать, чтобы разорвать цикл плохой кредитной истории.

1. Вы слишком высоки для кредиторов. плохой кредитный рейтинг.

«Практический эффект плохого кредитного рейтинга состоит в том, что ваш доступ к основному финансированию ограничен или отсутствует», — говорит Ульцхаймер CNBC Select.

Но прежде чем искать ссуды из менее авторитетных источников, таких как ссуды до зарплаты, ломбарды и компании по выдаче титульных ссуд, Ульцгеймер подчеркивает важность чтения мелкого шрифта.

Ссуды до зарплаты, например, являются простым способом быстро получить наличные деньги, если вы в затруднительном положении, но они сопровождаются раскрытием информации о том, что годовая процентная ставка может достигать от 400% до 700%.По возможности, этого следует избегать, — объясняет Ульцгеймер.

«Если у вас есть выбор между личной ссудой в размере 10 000 долларов от Wells Fargo или ссудой от« титульной ссуды Джо », чтение раскрытия информации и соглашений сделает очень очевидным, что основной кредитор предложит вам более выгодную сделку — это просто математика », — говорит он.

2. Вы платите больше по ссуде

Хороший кредитный рейтинг не только поможет вам работать с более авторитетными учреждениями, но и даст вам лучшие процентные ставки по ссудам.

По словам Ульцхаймера, потребители получают лучшие предложения по годовой процентной ставке для автокредитов с рейтингом 720 или выше и по ипотеке 750 или выше.

Предположим, вы подаете заявку на ипотеку с оценкой FICO 620. За дом за 300 000 долларов вы можете заплатить около 4,8% процентов по текущим ставкам, тогда как покупатель с оценкой от 760 до 850 будет брать в долг примерно под 3,2% годовых.

Разница в 1,6% кажется незначительной, но в этом случае ваш более низкий кредитный рейтинг увеличит ваш платеж по ипотеке примерно на 275 долларов в месяц, что обойдется вам в 99 000 долларов в течение 30-летнего срока.

3. Ваши страховые взносы могут вырасти.

В большинстве штатов США разрешена кредитная страховая оценка, позволяющая страховым компаниям, занимающимся страхованием автомобилей и домовладельцев, учитывать ваши денежные привычки при оценке вашего риска.

Снижение вашего кредитного рейтинга не приведет к автоматическому увеличению вашего страхового взноса, и ваш полис не будет отменен, если вы упадете ниже 600. Но плохой кредитный рейтинг может помешать вам получить минимально возможную ставку. Если вы хотите увидеть свой кредитный страховой рейтинг, вы можете запросить отчет через LexisNexis.

(Примечание: оценка автострахования на основе кредита была запрещена на Гавайях, в то время как оценка страхования жилья на основе кредита была запрещена в Мэриленде. Эта практика полностью запрещена в Массачусетсе и Калифорнии.)

4. Вы можете пропустить о возможностях карьерного роста