Реестр организаций

Заказчик

Вид юридического лица

дочернее хозяйственное общество, в уставном капитале которого более пятидесяти процентов долей в совокупности принадлежит указанным в пункте 2 части 2 статьи 1 Федерального закона № 223-ФЗ,

банк,

автономное учреждение,

бюджетное учреждение, осуществляющее закупки в соответствии с пунктом 4 части 2 статьи 1 Федерального закона № 223-ФЗ,

субъект естественных монополий,

государственная корпорация,

государственное унитарное предприятие,

Специализированная организация,

Региональный оператор по обращению с твёрдыми коммунальными отходами,

государственная компания,

фонд субъекта Российской Федерации, созданный для реализации целей по урегулированию обязательств застройщика перед участниками долевого строительства,

оператор информационной системы,

дочернее хозяйственное общество, в уставном капитале которого более пятидесяти процентов долей в совокупности принадлежит указанным в пункте 1 части 2 статьи 1 Федерального закона № 223-ФЗ,

Организация, размещающая отчет о соблюдении стороной-инвестором специального инвестиционного контракта, заключенного на основании Федерального закона от 31 декабря 2014г.

1 статьи 15 Федерального закона № 44-ФЗ,

организация, осуществляющая регулируемые виды деятельности в сфере электроснабжения, газоснабжения, теплоснабжения, водоснабжения, водоотведения, очистки сточных вод, обращения с твердыми коммунальными отходами,

Преемник прав и обязанностей организации, ранее размещавшей информацию и документы в ЕИС,

хозяйственное общество, в уставном капитале которого доля участия Российской Федерации, субъекта Российской Федерации, муниципального образования в совокупности превышает пятьдесят процентов,

организация, проводящая закупки на основании со статьи 7.7 Закона Российской Федерации от 15 апреля 1993 г. № 4802-1 «О статусе столицы Российской Федерации» (Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1993, № 19, ст.

1 статьи 15 Федерального закона № 44-ФЗ,

организация, осуществляющая регулируемые виды деятельности в сфере электроснабжения, газоснабжения, теплоснабжения, водоснабжения, водоотведения, очистки сточных вод, обращения с твердыми коммунальными отходами,

Преемник прав и обязанностей организации, ранее размещавшей информацию и документы в ЕИС,

хозяйственное общество, в уставном капитале которого доля участия Российской Федерации, субъекта Российской Федерации, муниципального образования в совокупности превышает пятьдесят процентов,

организация, проводящая закупки на основании со статьи 7.7 Закона Российской Федерации от 15 апреля 1993 г. № 4802-1 «О статусе столицы Российской Федерации» (Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1993, № 19, ст.

«Газпром» раскручивает вентиль – Бизнес – Коммерсантъ

«Газпром» скорректировал прогноз добычи газа на 2021 год по итогам первого квартала, когда холодная зима опустошила хранилища как в России, так и в Европе. Теперь монополия планирует добыть 506,5 млрд кубометров газа — это самый высокий показатель за последнее десятилетие. Компания намерена поддерживать добычу на этом уровне в ближайшие годы за счет ввода Харасавэйского и Крузенштернского месторождений.

Теперь монополия планирует добыть 506,5 млрд кубометров газа — это самый высокий показатель за последнее десятилетие. Компания намерена поддерживать добычу на этом уровне в ближайшие годы за счет ввода Харасавэйского и Крузенштернского месторождений.

«Газпром» увеличил оценку добычи природного газа в 2021 году до максимального за последнее десятилетие уровня — 506,5 млрд кубометров, сообщил на пресс-конференции заместитель председателя правления компании Виталий Маркелов. Первоначальный прогноз составлял 497 млрд кубометров, фактическая добыча газа в 2020 году составила 453,5 млрд кубометров.

В последний раз на сопоставимый уровень добыча газа «Газпромом» выходила в 2011 году, составив 513,2 млрд кубометров. Господин Маркелов пояснил, что планы по добыче скорректированы с учетом производства газа в первом квартале, когда добыча газа превысила план на 6,6 млрд кубометров.

«Мы скорректировали объемы добычи, чтобы в первую очередь компенсировать то, что мы забрали из ПХГ, чтобы обеспечить потребность российских и зарубежных потребителей в соответствии с контрактами»,— добавил топ-менеджер.

Глава департамента «Газпрома» Сергей Меньшиков добавил, что прирост в основном идет за счет дообустройства действующих месторождений — ввода дожимных компрессорных станций и увеличения количества скважин. «Поддержание добычи свыше 500 млрд кубометров будет происходить за счет ввода Харасавэйского и Крузенштернского месторождений. Они будут поддерживать объем выпадающей добычи»,— пояснил он. «Газпром» начал обустройство Харасавэйского месторождения в 2019 году, первый газ планирует получить в 2023-м.

Татьяна Дятел

Несмотря на высокие цены на газ в Европе и низкий уровень запасов в хранилищах, «Газпром» не проявляет интереса к увеличению прокачки через Украину. Согласно официальной позиции, монополия «сохраняет консервативный сценарий» по поставкам газа в Европу в 2021 году на уровне 183 млрд кубометров в год. Фактически это максимальный объем, который «Газпром» может прокачать без дополнительного бронирования украинских мощностей. Таким образом, рост экспорта в Европу оказывается напрямую связан со сроками ввода «Северного потока-2».

Читать далее

Развитие рынка золота в Китае говорит о стабильной и долгосрочной перспективе

В одном из своих прошлых исследований китайского рынка золота Всемирный совет по золоту (World Gold Council, WGC) рассказывает о становлении этого рынка и делает ряд выводов, которые представляют интерес сегодня, получив свое подтверждение в ходе развития золотодобывающей отрасли Китая.

Исследование, которое WGC поручил провести компании Precious Metals Insights (PMI), представляет собой синтез глубоких знаний основателя и управляющего директора PMI Филипа Клапвийка (Philip Klapwijk) о китайском рынке золота и опыта Всемирного совета по золоту. Помимо обстоятельных интервью, проведенных со многими ключевыми участниками рынка золота в Шэньчжэне, Шанхае и Пекине, в отчете используются данные обширных исследований потребителей этого драгоценного металла.

По мнению рыночных аналитиков, Китай сталкивается с серьезными вызовами при переходе от модели роста, основанной на инвестициях и экспорте, к более сбалансированному частному потреблению, которое играет все бόльшую роль.

Спрос на золото в Китае не мог бы процветать без благословения властей, отмечается в отчете. Тот факт, что люди широко владеют золотом, рассматривается как увеличение общего богатства нации, а также оно поглощает денежные средства в экономике и ограничивает инфляционное воздействие быстрого роста денежной массы. Это, в свою очередь, связано с большим профицитом платежного баланса Китая.

В настоящее время Китай стал самым важным рынком физического золота в мире. Он является главнейшим производителем и потребителем драгоценных металлов. И страна является крупнейшим в мире импортером слитков золота. Биржи Китая также зарекомендовали себя как региональные лидеры и ключевые игроки в мировой системе торговли золотом.

Он является главнейшим производителем и потребителем драгоценных металлов. И страна является крупнейшим в мире импортером слитков золота. Биржи Китая также зарекомендовали себя как региональные лидеры и ключевые игроки в мировой системе торговли золотом.

В отчете делается вывод о том, что рынок золота в Китае стабильно развивается, сохраняется и имеет долгосрочную перспективу. Даже если время от времени случаются неудачи, большая численность населения страны, продолжающийся быстрый экономический рост и глубоко укоренившаяся культура сторонников золота гарантируют, что Китай будет в центре внимания еще долгие годы.

Как хорошо известно, Шаньдун является историческим центром золотодобывающей отрасли Китая и крупнейшей золотодобывающей провинцией в стране. Экономический рост Китая и бум городского населения способствовали росту среднего класса в Китае. Многие из таких городов выиграют от увеличения внутренней торговли Китая, улучшения транспортной инфраструктуры, а также от государственной политики, направленной на поддержку их роста.

Экономическое развитие Китая превратило его из бедной, слаборазвитой страны в крупную торговую державу с растущим уровнем благосостояния и положительными перспективами роста. То же самое можно сказать и о китайском рынке золота. Он превратился из мелкого малозначительного рынка в большой, более развитый и тщательно организованный рынок. Пул частных сбережений огромен, и у потребителей есть дополнительные возможности для расширения объемов владения золотом.

Всего за 30 лет экономика Китая стала второй по величине в мире, а Китай стал страной с «доходом выше среднего». В то же время Китай стал крупнейшим в мире потребителем и производителем золота. В среднесрочной перспективе рост доходов и сбережений населения должен поддержать рост спроса на золотые украшения и инвестиции. Одновременно с этим китайский рынок золота превратился из почти несуществующего в крупнейший в мире с точки зрения производства и потребления физического золота. В 1950 году «новый Китай» запретил частную собственность на слитки и поставил золотую отрасль под контроль государства.

Со временем Народный банк Китая (People’s Bank of China, PBoC) отказался от своей монополии на покупку, распределение и формирование цен на золото. За прошедшее с тех пор время резко вырос спрос частного сектора на ювелирные изделия, а в последнее время — на инвестиционное золото. Экономический рост в Китае замедляется. Учитывая изменение баланса экономики в сторону потребления, вполне вероятно, что общие потребительские расходы будут расти более быстрыми темпами, чем общий ВВП. Точно так же огромный пул сбережений населения будет только увеличиваться по мере роста экономики. Это означает, что будет много возможностей для роста спроса на инвестиционное золото. Только серьезный экономический спад, вызванный, возможно, лопнувшим «кредитным пузырем», серьезно влияющим на экономический рост, мог бы омрачить эти позитивные перспективы китайской экономики и спроса на золото.

Новая Китайская Народная Республика быстро поставила рынок золота под жесткий контроль государства. В 1949 году победившая Коммунистическая партия унаследовала страну, разоренную восьмилетней освободительной войной против японских захватчиков, а также гражданской войной между коммунистами и гоминьданом. Возникла острая необходимость в стабилизации экономики и борьбе с гиперинфляцией, которая преследовала Китай бόльшую часть предыдущего десятилетия. Центральным элементом экономической политики нового руководства было введение новой валюты.

В 1949 году победившая Коммунистическая партия унаследовала страну, разоренную восьмилетней освободительной войной против японских захватчиков, а также гражданской войной между коммунистами и гоминьданом. Возникла острая необходимость в стабилизации экономики и борьбе с гиперинфляцией, которая преследовала Китай бόльшую часть предыдущего десятилетия. Центральным элементом экономической политики нового руководства было введение новой валюты.

Во время гражданской войны в стране было много разных валют, и эта новая национальная валюта должна была стать единственным средством обмена и сохранения стоимости. Гиперинфляция подорвала роль местных валют до такой степени, что большинство сделок было бартерными или с использованием золота и серебра. Золото и серебро вместе с иностранной валютой были средством выражения цен, а также основным средством сохранения финансового богатства. Чтобы повысить шансы денежной реформы, необходимо было устранить эту конкуренцию. Поэтому правительство начало ограничивать деятельность с использованием драгоценных металлов и иностранной валюты, что привело в 1950 году к полному запрету на частное использование золота, серебра и иностранной валюты.

Также запрещался ввоз и вывоз золота и серебра частными лицами. Вся деятельность с драгоценными металлами стала контролироваться государством через Народный банк Китая. Экономическая реформа после 1978 года привела к постепенному восстановлению рынка золота в Китае под строгим контролем Народного банка Китая. Конец монополии Народного банка Китая и создание Шанхайской биржи золота (Shanghai Gold Exchange, SGE) ускорили развитие рынка золота, начиная с 2002 года. На начальном этапе экономической реформы рынок открывался очень осторожно, что в основном характеризовалось ростом производственных мощностей по выпуску ювелирных изделий, в частности, в Шэньчжэньской особой экономической зоне (Shenzhen Special Economic Zone). Действительно, центральная роль Народного банка Китая на китайском рынке золота и серебра была подтверждена «Положениями об управлении золотом и серебром» (Regulations on the Administration of Gold and Silver), введенными в 1983 году, в которых говорилось, что центральный банк несет ответственность за регулирование, надзор и контроль над покупкой и распределением золота и серебра в Китае. Народному банку Китая также было поручено непосредственно управлять резервами золотых слитков страны.

Народному банку Китая также было поручено непосредственно управлять резервами золотых слитков страны.

В течение 1990-х годов Народный банк Китая постепенно адаптировал свое управление рынком с целью повышения его эффективности. Это было особенно заметно с точки зрения увеличения объема предложения металла местным производителям и перехода к более рыночной системе формирования цен на золото. Однако только в 2001 году государство сообщило об окончании контроля Народного банка Китая над установлением внутренних цен, покупкой добытого золота и лома, а также продажей аффинированного золота производителям. Вместо этого цены должны были определяться через планируемую к открытию Шанхайскую биржу золота, учредителем и ключевым акционером которой стал Народный банк Китая. Все аффинированное золото должно было продаваться на Шанхайской биржи золота, и биржа также должна была стать единственным рынком для покупки золота промышленными компаниями и финансовыми учреждениями. Точно так же весь импорт слитков должен был производиться через биржу. В октябре 2002 года началась торговля на Шанхайской бирже золота. Дальнейшая либерализация произошла в 2003 году, когда была отменена система лицензирования для ведения бизнеса, связанного с золотыми и серебряными изделиями, и в 2004 году, когда впервые с 1950 года частным лицам было разрешено владеть слитками и торговать ими.

В октябре 2002 года началась торговля на Шанхайской бирже золота. Дальнейшая либерализация произошла в 2003 году, когда была отменена система лицензирования для ведения бизнеса, связанного с золотыми и серебряными изделиями, и в 2004 году, когда впервые с 1950 года частным лицам было разрешено владеть слитками и торговать ими.

Китаю еще далеко до полностью «свободного рынка» золота, но он постепенно движется в этом направлении. Китайский рынок золота остается под косвенным контролем государства. Были внедрены рыночные механизмы, а частная торговля золотом была в значительной степени освобождена от оков. Однако существуют серьезные препятствия, особенно в том, что касается взаимодействия между китайскими и международными рынками. Это понятно, учитывая жесткий контроль над потоками капитала и валютным рынком. Действительно, этот контроль над потоками валюты и капитала, а также действие валютной и денежно-кредитной политики со стороны Народного банка Китая был бы полностью подорван, если бы были сняты все оставшиеся ограничения на рынке золота.

Дальнейшая либерализация будет продиктована более широкими экономическими целями, упомянутыми выше. Таким образом, темпы, скорее всего, будут медленными и устойчивыми. Можно ожидать аналогичных постепенных движений в сторону большей открытости.

Аруна Гаитонде, шеф-редактор Азиатского бюро Rough&Polished

Всемирный совет по золоту — это организация по развитию рынка в золотодобывающей отрасли. Работая в инвестиционном, ювелирном и технологическом секторах, а также взаимодействуя с правительствами и центральными банками, он считает своей целью обеспечение лидерства в отрасли, одновременно стимулируя и поддерживая спрос на золото. WGC разрабатывает решения, услуги и рынки, обеспеченные золотом, на основе истинного понимания рынка.

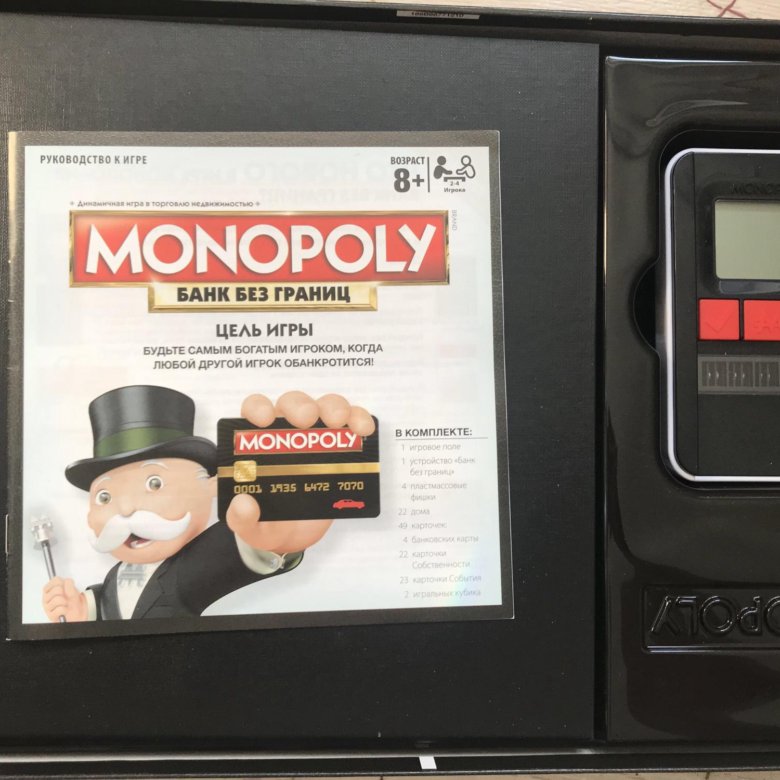

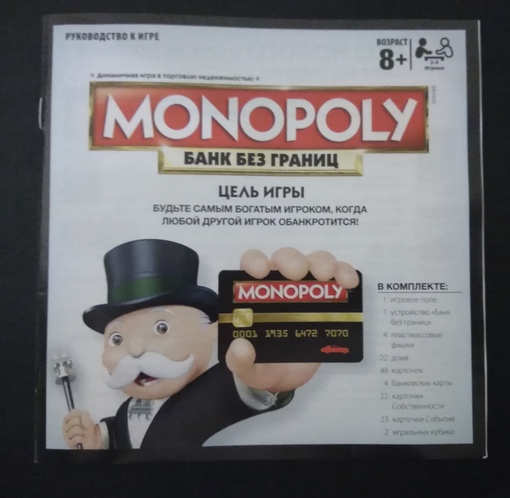

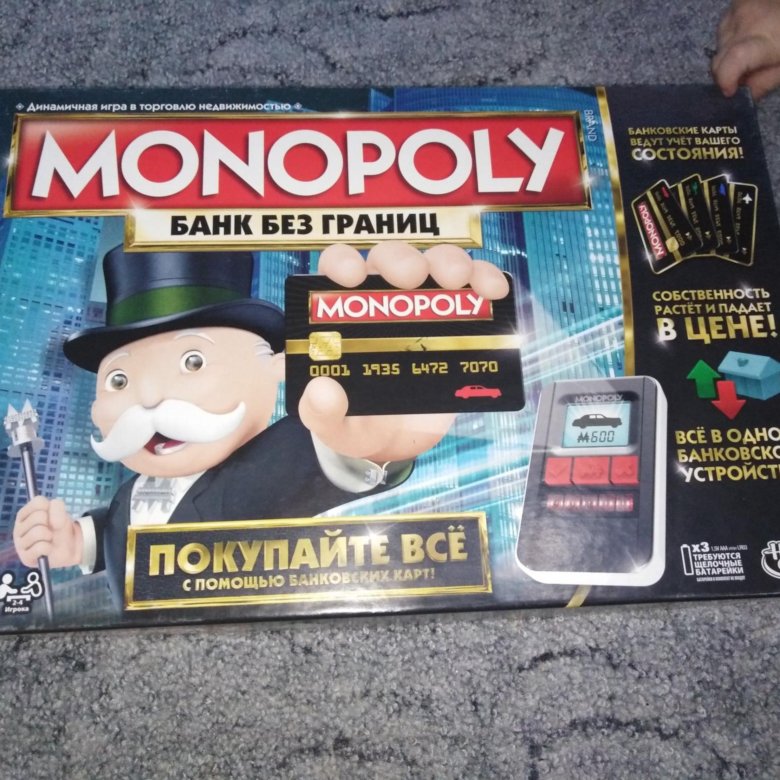

Настольная игра Монополия Junior Электронный банк

Монополия от компании Hasbro – это очень популярная игра, известная во всём мире. Поиграть в нее — это чудесная возможность провести вечер дома за увлекательным занятием в кругу семьи или друзей. Игра не только увлекательна, но и очень полезна: она развивает коммуникативные способности, учит следовать правилам, терпению, улучшает внимание, способствует сплочению семьи.

Поиграть в нее — это чудесная возможность провести вечер дома за увлекательным занятием в кругу семьи или друзей. Игра не только увлекательна, но и очень полезна: она развивает коммуникативные способности, учит следовать правилам, терпению, улучшает внимание, способствует сплочению семьи.

Настольная игра «Монополия Junior Электронный банк» будет особенно интересна младшим членам семьи, ведь она адаптирована для их возраста и сделана максимально веселой! Красочные объекты, миниатюрные фигурки персонажей, банковские карточки делают игру интересной и понятной для начинающих.

По правилам игроки покупают и продают недвижимость, собирают арендную плату, платят налоги. Их главная задача — довести своих соперников до банкротства и стать владельцем всего, что находится на игровом поле. В данной игре важную роль играет случайность, ведь ход начинается с броска кубика. Тем не менее, игроки принимают решение в процессе игры, используя тактическое и логическое мышление.

Цель настольной игры «Монополия Junior Электронный банк»

Стать самым богатым жителем города

Подготовка к игре

Разложите игровую доску на ровной поверхности. Выберите персонажа, поставьте фишку на клетку «Вперед! » и положите рядом с собой 12 значков «Продано» с изображением своего героя. Перемешайте карточки «Шанс» и поместите их на специальное поле рубашкой вверх.

Выберите персонажа, поставьте фишку на клетку «Вперед! » и положите рядом с собой 12 значков «Продано» с изображением своего героя. Перемешайте карточки «Шанс» и поместите их на специальное поле рубашкой вверх.

Правила настольной игры «Монополия Junior Электронный банк»

Игроки ходят по очереди по часовой стрелке.

Когда подошла Ваша очередь, бросьте кубик и передвиньте Вашу фишку вперед по доске в направлении, указанном стрелкой в зависимости от выпавшего на кубике количества очков. Поле, на котором Вы становитесь, определяет, что Вам надо делать. На одном поле одновременно могут находиться несколько фишек.

Если игрок попадает на участок с недвижимостью, которая пока еще никому не досталась, он может купить ее. К слову, вместо обычных улиц, как в классической версии Монополии, в версии Джуниор можно выкупить зоопарк, аквариум, магазин игрушек и множество других интересных мест. Игроки, которые имеют свой участок, могут брать арендную плату со всех попавших на него игроков.

Одной из особенностей этой игры является то, что в ней нет наличных бумажных денег, как в других Монополиях. Вместо этого у каждого персонажа есть своя именная банковская карточка. Для произведения оплаты в набор входит мобильный терминал в виде домика.

Помимо секторов с недвижимостью на поле может выпасть участок с тюрьмой, карточкой шанс и другие. Это делает игру еще увлекательней и разнообразней.

Игра заканчивается, когда у одного из игроков заканчиваются деньги – он становится банкротом. Остальные подсчитывают свои деньги. Победителем становится самый богатый игрок!

Для кого эта игра

Рекомендуемый возраст: от 5 лет. Количество участников: от 2 до 4 игроков.

Монополия знакомит детей с первыми экономическими понятиями, учит совершать простые операции с деньгами. Такие навыки непременно пригодятся в повседневной жизни. В процессе захватывающей игры дети развивают логическое мышление, просчитывают стратегии, тренируют внимание.

Состав игры:

- игровое поле;

- 4 банковские карточки;

- 1 терминал;

- 4 фигурки персонажа;

- 20 карточек с пометкой «Шанс»;

- 48 значков «Продано»;

- 4 карточки персонажа;

- 1 кубик;

- правила игры.

Купить настольную игру «Монополия Junior Электронный банк» в Новосибирске Вы можете в магазине развивающих и настольных игр «Игры Почемучек».

Оставить свой отзыв о настольной игре «Монополия Junior Электронный банк» (понравилось/не понравилось и почему) Вы можете чуть ниже в разделе Отзывы

Банк России против цифровых монополий на финансовом рынке

Банк России выступил против цифровых монополистов на финансовом рынке и призвал банки обеспечить равный доступ к данным на рынке через развитие открытых API – application programming interface, интерфейса программных приложений, позволяющего обмениваться данными между системами. Планируется, что это предложение стандартизируют как ГОСТы.

Планируется, что это предложение стандартизируют как ГОСТы.

ЦБ также обязуется в щадящем режиме издавать нормативные документы и возьмет на себя часть издержек на внедрение платформы по определению риска клиента с точки зрения антиотмывочного законодательства.

Экосистемы не должны быть закрытыми

На встрече руководства ЦБ с банкирами, организованной Ассоциацией банков России, глава Банка России Эльвира Набиуллина отметила, что сегодня рынок сталкивается не просто с доминированием отдельных его участников, а с выстраиванием целых экосистем. Но в такой ситуации экосистемы не должны быть закрытыми.

«Мы не хотим появления на рынке цифровых монополистов», – заявила она.

Наиболее известные экосистемы строят госбанки – Сбербанк и ВТБ. По мнению ЦБ, другие участники рынка должны иметь доступ к новым технологиям, поэтому Банк России выступает за развитие открытых API. Сначала это будет принято как нормативы ЦБ, а позже планируется стандартизировать как ГОСТы.

Однако крупнейшие банки пока не готовы обмениваться в открытом доступе данными, в том числе клиентскими, между собой и с другими участниками рынка. Техническая возможность для этого (через API) есть у 40% крупных банков, но используется она или внутри, или для взаимодействия с конкретным партнером. Недоверие к публичному обмену данными обусловлено соображениями безопасности, опасениями конкуренции и отсутствием регулирования.

ЦБ перейдет к принятию регуляторных новаций пакетами 2 раза в год

Банк России собирается пойти навстречу банкирам в части применения нормативной базы. По словам Эльвиры Набиуллиной, ЦБ планирует перейти к принятию регуляторных новаций пакетами два раза в год – в апреле и октябре.

«Акты, которые будем принимать в период с 1 октября до 1 апреля, будут вступать в силу не ранее 1 октября 2020 года. Соответственно, все акты, принятые с апреля по октябрь – не ранее 1 апреля следующего года. То есть минимальный лаг между принятием акта и его вступлением в силу будет около шести месяцев», – отметила Набиуллина.

То есть минимальный лаг между принятием акта и его вступлением в силу будет около шести месяцев», – отметила Набиуллина.

Это необходимо, чтобы у банков было достаточно времени для того подготовки к введению новаций, пояснила глава ЦБ. В первую очередь это относится к нормам, которые ужесточают регулирование. При этом возможно, что из этого правила будут исключения, когда потребуется срочно внести какие-то коррективы. Иногда сами банки просят ускорить введение каких-то норм.

Платформа для снятия рисков с клиентов

Во второй половине 2021 года Банк России рассчитывает запустить платформу проверки клиентов кредитных организаций по «антиотмывочному» законодательству.

«По сути, Банк России возьмет на себя большую часть издержек, связанных с определением риска клиента с точки зрения антиотмывочного законодательства», – заявила глава ЦБ.

По замыслу регулятора KYC-платформа разделит клиентов (на первом этапе юрлица и ИП) на три категории. В «красной» зоне высокого риска будут компании, требующие контроля в режиме онлайн (по оценкам ЦБ, 0,6-0,9% клиентов). В «желтую» зону попадут «сомнительные» клиенты (0,4-0,6%), чьи операции банк будет анализировать в офлайне. Подавляющая часть компаний и предпринимателей останутся в «зеленой» зоне и не потребуют повышенного внимания со стороны банкиров.

В «красной» зоне высокого риска будут компании, требующие контроля в режиме онлайн (по оценкам ЦБ, 0,6-0,9% клиентов). В «желтую» зону попадут «сомнительные» клиенты (0,4-0,6%), чьи операции банк будет анализировать в офлайне. Подавляющая часть компаний и предпринимателей останутся в «зеленой» зоне и не потребуют повышенного внимания со стороны банкиров.

Источник: Коммерсантъ

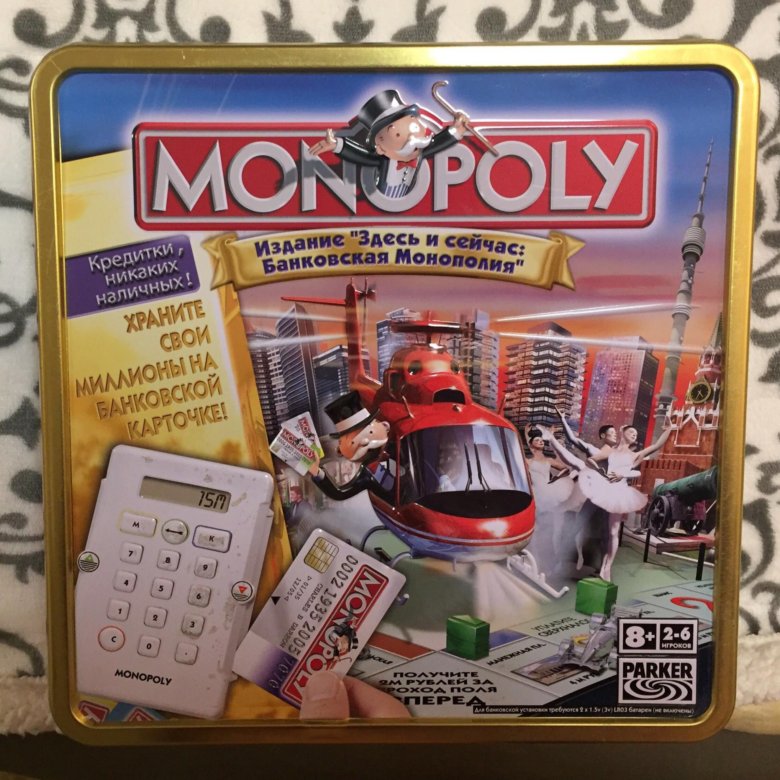

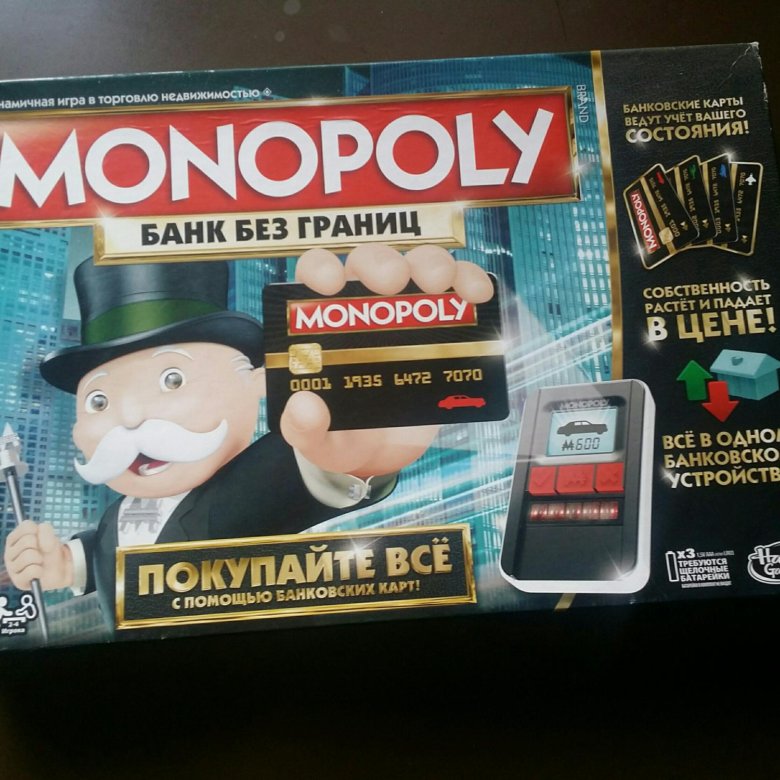

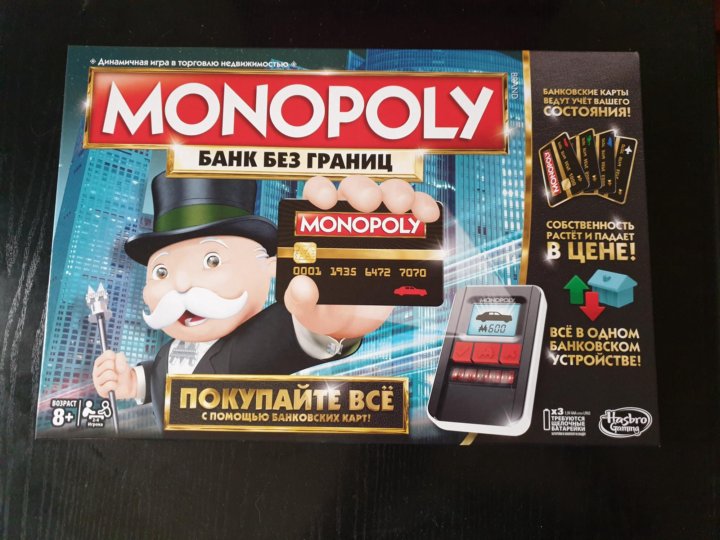

Настольная игра Монополия с банковскими картами: обзор и правила

«Монополия» — известнейшая рейтинговая настольная игра, относящаяся к типу экономических. Существует огромное количество модификаций столь популярного развлечения, одной их которых является «Монополия с банковскими картами». В отличие от оригинала в этой версии нет наличных денег – только банковский аппарат! Игры такого рода способствуют улучшению финансовой грамотности, просчёту выгодных вариантов и другим экономическим навыкам. Современная монополия рассчитана на возраст от 8 лет, а партия обычно занимает от 120 до 360 минут.

Уровень сложности: от простого до сложного

Количество игроков: 2-4

Развивает навыки: логическое мышление, стратегия, внимательность

Что в коробке?

В содержимое объёмной коробки «Монополия с банковскими картами» входят:

- банковские карты – 4 шт.;

- платёжный терминал;

- фишки – 4 шт.;

- дома – 32 шт.;

- отели – 12 шт.;

- карточки собственности – 28 шт.;

- «Шанс» – 16 шт.;

- «Общественная казна» – 16 шт.;

- игральные кубики – 2 шт.;

- брошюра с правилами игры;

- игровое поле.

Для полного завершения комплектации потребуются батарейки 2*AAA, которые покупаются отдельно.

Что это за монополия? Я не играл.

Банковская монополия не отличается списком правил от оригинальной и популярнейшей версии. Участники также выбирают понравившиеся фишки, бросают кубики и ходят указанное число шагов. Далее решают, что делать с той или иной собственностью: покупают или выставляют на аукцион. При попадании на ячейки «Шанс» или «Общественная казна» вытягивает с центра поля соответствующую карточку, после чего выполняет все условия.

Всё на оффшорные счета

Монополия давно полюбилась огромной аудитории взрослых и детей с абсолютно разными вкусами. Несложные правила, просторное игровое поле и привлекательная цель – обзавестись миллионами и уничтожить конкурентов на пути. Однако теперь накопленные деньги хранятся не в бумажном виде, а на банковской карточке.

Минуточку, а куда делись деньги?

Увлекательная Монополия с кредитными карточками полностью исключает возможность расплаты бумажными деньгами. Теперь в ход идут банковские карты с неограниченным счётом. Однако баланс будет составляться из тех денег, что удалось игроку заработать на недвижимости.

А в чем фишка этой игры?

Суть и цель игры прежние, однако теперь в банковской Монополии используется терминал для безналичной оплаты, при владении карточкой даже ребёнок почувствует себя настоящим магнатом, который готов на риски для дальнейшего получения прибыли. Никаких стопок из бумажных эквивалентов, только единый счёт, на который поступают средства соперника, попадающего на собственность владельца. А это значит, что актуально приобретение полностью купленных улиц для принесения большей прибыли, а также необходимы и станции, способные однажды разорить других участников.

Мухлевать не получится

Банковская Монополия полностью исключает ошибку или обман со стороны соперника, ведь она имеет машинную точность и запрограммирована на честность. Чтобы воспользоваться платёжным терминалом, просто набирается необходимая сумма, после чего введённая сумма исчезает с банковского счёта оппонента. Всё просто! Только не получится одолжить или расплатиться с игроком позднее, придётся выкручиваться с теми ресурсами, что имеются на данный момент.

А хоть правила игры не поменялись?

Хоть версия «Монополии» с банковскими картами и обновленная, на правилах игры это особо не отразилось. Главная цель игры – развернуть крупнейшую монополию, стать великим бизнесменом и довести до банкротства всех соперников, а поможет в этом модернизированная система оплаты. Покупка домов, дальнейшее строительство отелей, рента за владение собственностью, аукционы, случайный фактор – это также действует в обновлении.

Игровое поле

Для игры «Монополия с банковскими картами» используется оригинальное игровое поле. Здесь объекты монополизации – улицы, отделённые цветами. Каждый цвет улицы насчитывает собственную стоимость для приобретения, а впоследствии цену в качестве ренты. Ровно в средней части каждой стороны поля содержатся железные дороги, которые, при владении ими одним участником, гарантируют ему приличную сумму, когда соперник окажется на территории. На поле расположилась электростанция и водопровод с некоторыми изменениями по части платы.

Также в банковской Монополии существует ячейка «Тюрьма», в которую попадает участник, перешедший на поле, расположенное по диагонали от места заточения, а также при выбрасывании трёх дублей подряд на кубиках. Поля «Шанс» и «Общественная казна» предлагают участникам вытянуть карточку с одноимёнными названиями, после чего обязательно выполнение всех указаний, даже если это приведет к банкротству игрока, однако в большинстве случаев участника ожидает небольшое поощрение.

Немного о классических правилах

- Очередность хода между участниками распределяет игральный кубик. Играющие бросают его. Тот человек, который выбросил большее число, и начинает ход, остальные же перемещаются по часовой стрелке от начинающего.

- Игрок стартует с поля «Вперёд», далее бросает кубики, переходит на позицию, учитывая выпавшее значение. Снова и снова попадая на это поле, игрок получает от банка фиксированную плату.

- Выбирается банкир – ответственный за действия, связанные с наличными банка.

- Впервые попадая на недвижимость, участнику полагается выбрать, хочет он приобрести её себе или нет. В зависимости от решения, недвижимость покупается им или выставляется на аукцион. Минимальную ставку также задает этот игрок.

- После того, как у недвижимости появился владелец , другие играющие платят фиксированную ренту, попадая на купленную ячейку. Если собрана полная улица, отличающаяся собственным цветом, рента на каждой улице увеличивается в два раза. Далее можно начинать строительство отелей. На каждой карточке собственности имеется цена за дом, что можно построить на любой из купленных полностью улиц. Чем больше у владельца домов, тем больше он получит от соперников за попадание на купленную ячейку.

- На поле «Бесплатная парковка» игрок ничего не платит и не получает.

- Если играющие владеют имуществом, необходимым другим участником для начала строительства, то между ними возможен обмен, если придут к выгодным для каждого условиям. Помимо этого купленные участки разрешено продавать в любой момент хода.

- Возможен исход, когда у игрока во владении много недвижимости, но при этом ему нужна еще одна, на которую не хватает денег. В этом случае разрешено закладывать купленное имущество, получив за это от банка половину стоимости. Тогда при попадании других участников на заложенное поле они не будут должны владельцу ренты. Чтобы выкупить имущество назад, выплачивается указанная на карточке сумма + 10%.

Так что поменялось?

Никакой наличной оплаты за собственность, ренту и штрафы. Все деньги размещены на банковской карте, расчёт по которой происходит через терминал. Каждый игрок может просматривать, сколько денег имеет соперник, и занять часть платы до лучших времен не получится, остается только закладывать собственное имущество.

Как пользоваться банкоматом?

На экране банковского аппарата размещается не больше пяти цифр. Так 100 000 становятся 100k, а 1 000 000 превращается в 1M. Изначально все игроки имеют по 15M. Чтобы начислить участнику определённую сумму, нажимается сама сумма и кнопка «+» с изображением человечка, чтобы выплатить деньги банку – сумма и «–» с человечком. Зеленая кнопка со стрелкой начисляет 2M после каждого пройденного круга.

Как же меняться деньгами?

При переводе денег от одного играющего к другому вставляется карта того человека, который платит, вводится сумма и нажимается кнопка с тремя человечками. Устройство запоминает сумму, после чего вставляется карта игрока, которому положена выплата этой суммы на банковскую карту, нажимается «+» – деньги зачисляются.

А как всё обнулить для новой игры?

Если началась новая партия банковской монополии, имеющиеся данные обнуляются следующим образом. Для этого из аппарата вынимаются карты, нажимается и удерживается кнопка «C», пока не произойдет сигнальное оповещение. На карточки снова поступают начальные значения на банковский счёт.

Кому обязательно нужно подарить новую версию Монополии?

Обновлённая «Банковская Монополия» однозначно придётся по вкусу:

- любителям оригинальной версии «Монополии» о которой можете прочитать тут;

- детям с 8 лет, мечтающие стать удачными бизнесменами;

- близкому другу, однокласснику или члену семьи, с удовольствием проводящие время за экономическими играми;

- людям, до этого не играющим в настольные развлечения.

Какие еще бывают наборы?

Каждый человек сможет найти версию «Монополии» по душе. Разработчики, учитывая любовь к некоторым персонажам мультфильмов, книг, сериалов, создали версии с популярными героями.

На рынке теперь расположилась Монополия Angry Birds, Игра Престолов, Ядерный Ренессанс, Миллионер, Россия, Империя, Монополия для девочек и множество различных видов, связанных единственной целью – участнику или герою нужно уничтожить соперников на пути и стать великим предпринимателем.

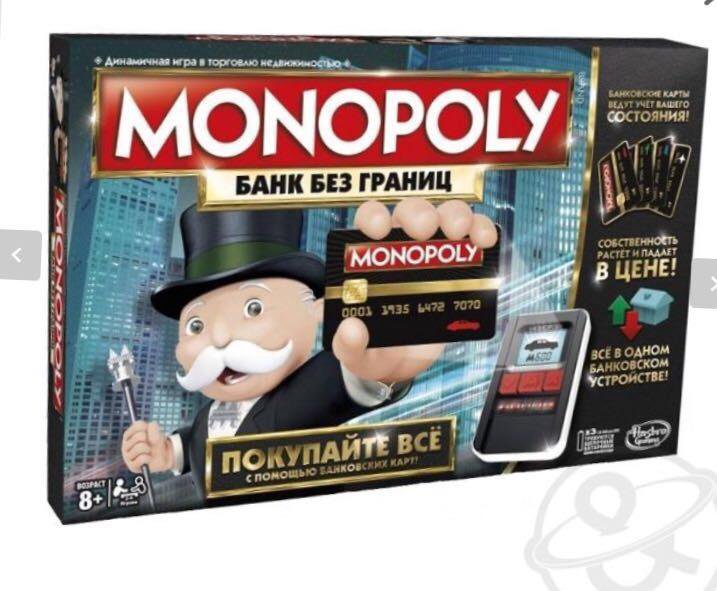

Новая версия

Обновлённая «Монополия Банк без границ» несколько отличается от «Банковской Монополии», включая изменение комплектации и введение совсем новых правил.

- На участке недвижимости разрешается постройка домов, даже если не собрана полная улица. Исключены отели. Также на каждой ячейке размещены уровни ренты, на которые помещается единственный дом. Возможно как понижение, так и повышение ренты путём перемещения уровня строительства, а при остановке на собственном поле уровень ренты увеличивается на единицу.

- Если участник забыл уровень собственной ренты, то через терминал он проверяется, просто приложи карту собственности, зажав крестик.

- В качестве бонусных полей размещены «События», карточки их повышают или понижают уровень ренты, и «Расположение», карты которых перемещают за отдельную плату на любую ячейку собственности, купить её. Игра не разрешает соперникам торговаться, однако поле «Расположения» способствует выбору цветовой группы.

- Банковский терминал, отслеживающий состояние приобретённой недвижимости и денежного счёта. Карточка распознана, если при касании карты с устройством оно воспроизвело сигнал.

Детская монополия

«Монополия» для детей разработана в двух современных вариациях:

- «Моя первая Монополия» с милыми фигурками животных: котёнка, щенка, кораблика и машинки. Предмет недвижимости – места, привычные для детей с малых лет. Это кондитерская, бассейн, зоопарк и другое. Денежный номинал намного меньше, а значит, развиваются навыки счёта, внимательность и усердие в игровой форме.

- «Маша и Медведь» с одноимёнными главными героями, в которых непоседа Маша отправляется на поиски приключений, а как недвижимость – животные из мультфильма. Она поможет научить детей считать играя, а также поднимет настроение любителям мультсериала.

Постепенно в детские монополии также внедряют банковские аппараты.

Классическая Монополия

Самая первая и известная по всему миру – классическая «Монополия». Принцип и цель игры, не меняющийся десятилетиями, поспособствовали персонажу «Мистер Монополия» обзавестись званием Человек Года. Игру адаптировали под различные страны. СССР не исключение, называлась у нас она как «Менеджер».

Если вам понравилась игра «Монополия с банковскими картами», рекомендуем

Существует множество экономических настольных игр, которые ничуть не уступают Монополии с банковскими карточками. «Колонизаторы», где необходимо стать лучшим предпринимателем на острове, «Мачи Коро», победителем которой станет участник, развивший собственный фермерский городок до промышленного центра, обогнав соперников, «Марракеш», где происходит развитие монополии за счёт товаров на рынке.

Энергосеть

Энергосеть – стратегическое развлечение, целью в котором является снабжение большего числа городов электричеством. Для этого потребуется покупка станций, подведение городов к сети, сбор платы и обеспечение сети ресурсами. Читать далее…

Проект Манхэттен

В игре «Проект Манхэттен» участники участвуют в разработке ядерного оружия, создании атомной бомбы. Здесь используются шпионы, выставляющиеся на поле соперника. Участника, который накопил больший ядерный потенциал, победит в столь интересном развлечении. Читать далее…

Экономикус

«Экономикус» знакомит игроков с существующими тонкостями мира бизнеса. Здесь играющие получают репутацию и авторитет. Победа приходит к участнику, который первый получил необходимое число звёзд деловой репутации в различных экономических областях. Придется торговаться, выкупать компании, распределять инвестиции и создать выигрышную стратегию. Читать далее…

Стартап

«Стартап» представляет собой игру, разработанную для участников, где упор идет на бизнесменов в области IT. Развлечение не содержит кубиков, поэтому стратегией пренебрегать не стоит, полагаться приходится на свои предпринимательские навыки. Побеждает тот, кто первым заработает 27 монет и больше, когда пройдет колода с проектами – главным типом заработка для участников.

Видео обзор

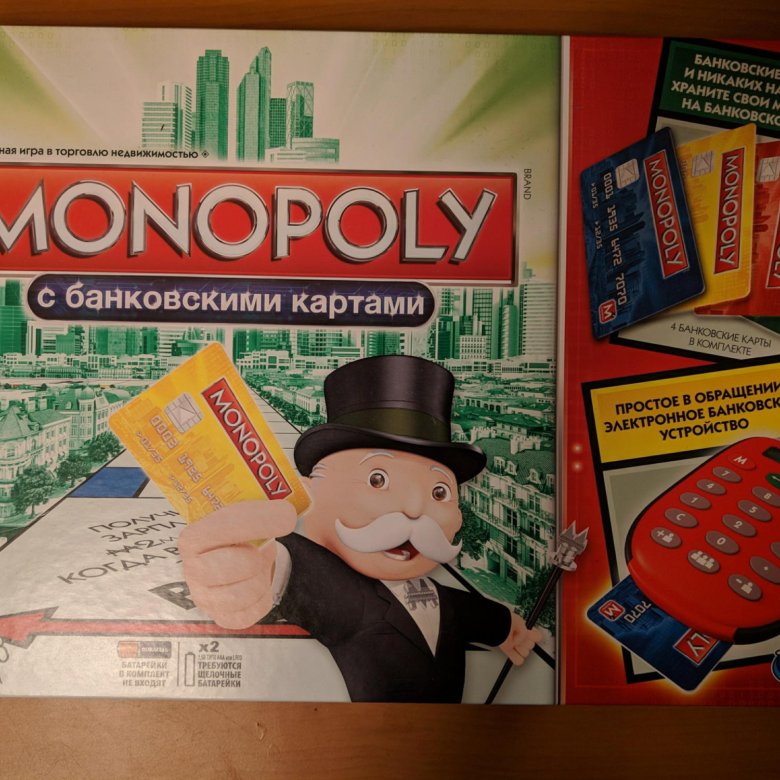

Ultimate banking) с доставкой в Одессе, Киеве, Харькове, Львове, Запорожье, Днепре

Монополия: Банк без границ (Monopoly: Ultimate banking): современная игра для современных монополистов

В веке нанотехнологий посещая магазины, рестораны, парикмахерские, какие-либо другие заведения, даже при оплате проезда в транспорте, необязательно иметь с собой бумажные купюры. Сейчас без проблем можно расплатиться практически везде банковской картой или любимым гаджетом.

Разработчики настольных игр в таком вопросе так же идут в ногу со временем. Вот именно такие инновации были воплощены в увлекательную настольную интеллектуальную игру Монополия: Банк без границ (Monopoly: Ultimate banking).

В игре предусмотрена современная форма оплаты при покупке собственности, а также при получении монопольной прибыли. Наличных денег здесь нет!!! Расплатиться возможно при помощи банковской карточки. Фишка игры в говорящем банковском терминале. Таким образом, игра проходит проще и быстрее.

Теперь денежные операции в Монополии проводятся быстрее и точнее

Поскольку данная версия Монополии предусмотрена для быстрой игры, то и некоторые правила в ней совершенно новые. Если в классической количество игроков рассчитано до 8 человек, то в этом варианте всего лишь до 4 игроков в возрасте от 8-ми лет. Есть ещё одно весомое отличие от классики. Теперь не нужно покупать одного цвета собственность, для того чтобы поставить на участок дом, а можете сразу ставить его на приобретённое владение.

Остальные правила остались всё такими же простыми и увлекательными. Давайте немного вспомним их. Перед началом игры каждый участник выбирает фишку, которая будет двигаться по игровому полю. По очереди игроки бросают кубик и перемещаются вперёд на то количество шагов, которое посчастливилось выбросить кубиком. Выполняете то, что указано на поле, куда вы попали или же покупаете недвижимость. В процессе игры собираете с других игроков ренту, в случае если они попадают на поле с вашим владением. Всё элементарно просто!

Как стать победителем? Приобретайте собственность! Собирайте ренту! Для победы вам просто необходимо иметь наибольшее количество собственности и денег, но не наличных! Говорящий банковский терминал, в конце игры, самостоятельно назовёт победителя, подсчитав состояние игроков.

Монополия: Банк без границ – не забудьте свой пин-код!

Настольная игра Монополия: Банк без границ – это китайская версия игры Монополия с банковскими карточками (Monopoly: Ultimate banking) от Hasbro, но по такой лаконичной цене игра имеет отличное качество!

Игра Монополия: Банк без границ станет отличным подарком вашему ребёнку. Вот увидите, в каком восторге будет ваше чадо от электронного говорящего банковского аппарата, к тому же теперь у него будет своя собственная банковская карта. Только пусть не забудет пин-код! Игра отлично развивает у детей способность распоряжаться большими суммами денег и с пользой вкладывать инвестиции, положит основу в обучении финансовой грамотности.

Если вы следите за своим финансовым благополучием, также предлагаем обратить внимание на выпуски любимой миллионами экономической стратегии с оптимально низкой ценой: украинскую версию Монополия Люкс и классический вариант Монополии.

Распоряжайтесь деньгами правильно, приумножая состояние!

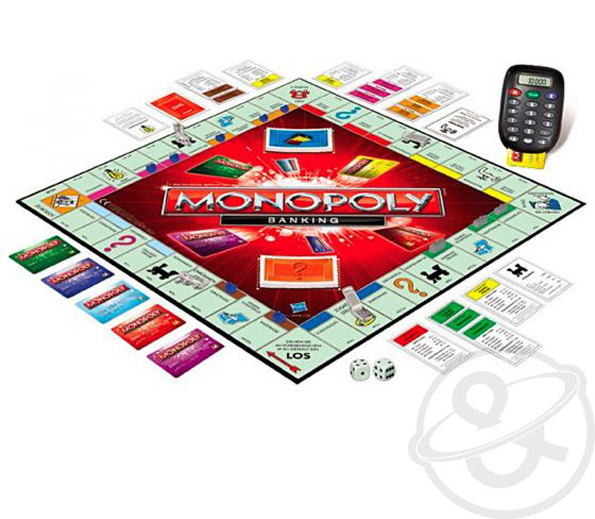

Как играть в Monopoly Ultimate Banking | Официальные правила игры

Компоненты

- 1 игровое поле

- 1 Ultimate Banking unit

- 4 пластиковых жетона

- 22 дома

- 4 Банковские карты

- 22 Титульные карты

- 23 Карты событий

- 2 кубика

- Инструкции

Объект игры

Будьте самым богатым игроком, когда любой из игроков обанкротится!

Новое в Monopoly Ultimate Banking

Это быстрая версия игры в монополию, и некоторые правила сильно отличаются!

Дома

Прежде всего, дома.Вам не нужно ждать, чтобы приобрести набор цветов! Каждая приобретенная вами недвижимость сразу же получает дом!

Поместите дом на квадрат номер один в цветной полосе пространства.

Это показывает уровень арендной платы!

Каждый раз, когда кто-то приземляется на принадлежащее вам пространство, они не только платят вам аренду, но и ваша арендная плата повышается на один уровень.

Если вы приземлитесь на принадлежащей вам площади, ваша арендная плата также вырастет на единицу.

Перемещайте дом каждый раз, когда ваша арендная плата подскакивает — или падает! В каждой собственности может быть только один дом.

Максимальный уровень арендной платы составляет 5, и арендная плата не может упасть ниже уровня 1. (Если собственность не возвращается в Банк для выплаты долга, после чего она снова становится бесхозной собственностью, и уровень арендной платы сбрасывается).

У каждой собственности есть карточка титула, на которой указаны все пять значений арендной платы.

Если вы потеряете уровень арендной платы (где должен быть ваш дом), легко проверить уровень арендной платы любой собственности, которой вы владеете.

Нажмите на карточку Титул.

Вы должны нажать кнопку после этого, иначе устройство подумает, что вы хотите его купить или заплатить арендную плату!

Устройство автоматически вернется к экрану по умолчанию через 10 секунд, если вы не нажали кнопку.

Игровая доска

Если вы посмотрите вокруг, вы узнаете названия свойств из классической игры MONOPOLY, но там нет ячеек Chance или Community Chest. Вместо этого есть пространства «Событие» и «Местоположение».

Ячейки события означают карту события, которая может снизить или повысить уровень арендной платы, дать или взять деньги или даже отправить вас в тюрьму!

Местоположение ячеек позволяют вам платить и перемещаться в любое место собственности на игровом поле, которое вы затем можете купить (или повысить уровень арендной платы).

В игре нет торговли, но это пространство помогает вам собирать наборы цветов (если вы используете его с умом).

Деньги, Деньги, Деньги!

Вы, наверное, заметили, что в игре нет денег.Подразделение Ultimate Banking сделает все за вас быстро и легко!

- Банковские карты позволяют подразделению вести учет вашего состояния (денег и имущества). Карты

- Титул позволяют отряду отслеживать, какой собственностью вы владеете, и все уровни их арендной платы.

- Карты событий позволяют отряду отслеживать, что происходит в вашем районе!

- При нажатии каждой карты воспроизводится звук. Если вы не слышали звука, кран не зарегистрирован!

Настройка

Положите карты событий лицевой стороной вниз на игровое поле игрового поля.

Разделите карточки титула по цветам.

Оставьте дома по титульным листам.

Дайте каждому игроку: 1 жетон и соответствующую ему банковскую карту.

Поместите все жетоны на GO.

Поместите единицу в центр игровой доски.

Каждый игрок нажимает свою банковскую карту на отряд.

Когда вы будете готовы к игре, нажмите кнопку.A1500 будет автоматически зачислен на вашу карту.

Как использовать карты

Положите карту ровно штрих-кодом вниз на устройство чтения карт.

Убедитесь, что карта полностью закрывает кардридер.

Вы будете слышать звук после каждой выполненной функции. Если вы не слышите звука, попробуйте снова положить карту на устройство чтения карт.

Игра

Как выиграть

- Куплю недвижимость! В конце игры ваша недвижимость стоит денег!

- Вы хотите иметь как можно больше денег и собственности, когда любой игрок становится банкротом!

- Аппарат подсчитает ценность каждого и покажет победителя!

Самый молодой игрок начинает, и игра продолжается по часовой стрелке.

Ваш ход:

Бросьте оба кубика.

Переместите свой жетон по часовой стрелке на указанное количество делений.

Где вы приземлились?

Проверьте раздел ПРОСТРАНСТВА ДОСКИ этого руководства, чтобы узнать, что вы должны делать, когда приземляетесь на каждую клетку доски.

Вы бросили дубль?

Сделайте свой ход, затем снова бросьте кости и сделайте еще один ход.

Осторожно!

Если вы выбросите дабл 3 раза подряд, вы должны попасть в тюрьму, и ваш ход окончен!

Ваш ход окончен.Следующим идет игрок слева от вас.

Доска Пространства

Недвижимость без собственности (без дома)

Когда вы приземляетесь на собственности, которой никто не владеет, вы должны купить ее или продать с аукциона!

Купить недвижимость.

Нажмите на карточку Титул.

Коснитесь своей банковской карты, чтобы купить ее. На доске отображается стоимость каждой собственности. Аппарат вычитает стоимость из вашего баланса и, ка-цзин, она ваша!

Поместите дом на место 1 уровня пространства.Каждый раз, когда кто-то приземляется на площадку, арендная плата будет расти!

Положите перед собой карту титула.

Продать недвижимость с аукциона.

= более высокая арендная плата

Собирать наборы цветов выгодно. Купите последнюю собственность в любом наборе цветов, и каждая собственность в наборе немедленно перейдет на более высокий уровень арендной платы!

Если набором владеют два или более игроков, уровень арендной платы повышается на один уровень каждый.Если набором владеет один игрок, арендная плата подскакивает на два уровня! Когда это произойдет, вы услышите фанфары!

Не забудьте переместить дома до правильного уровня арендной платы! Бонус набора цветов появляется только при первом завершении набора.

Проверьте уровень арендной платы, коснувшись карточек Титул. Всегда нажимайте после этого, чтобы продолжить игру!

Собственность (с домом)

Если собственность принадлежит другому игроку, вы должны ему арендовать!

Нажмите на карточку Титул.

Коснитесь своей банковской карты.

Правильная арендная плата автоматически списывается с вашего баланса и зачисляется владельцу. Затем устройство покажет новый уровень арендной платы за недвижимость.

Переместите дом на один уровень вверх на поле доски. Арендная плата повышается каждый раз, когда игрок садится на участок.

Нет денег?

Если у вас недостаточно денег для выплаты долга, агрегат сообщит вам об этом!

Вы должны заполнить долг, используя собственность, которой вы владеете.

Если вы владеете им, арендная плата увеличивается — но вы должны сообщить об этом агрегату!

Если вы потеряете уровень арендной платы (где должен находиться ваш дом), легко проверить уровень арендной платы любой собственности, которой вы владеете.

Нажмите на карточку Титул.

Вы должны нажать кнопку после этого, иначе устройство подумает, что вы хотите его купить или заплатить арендную плату!

Устройство автоматически вернется к экрану по умолчанию через 10 секунд, если вы не нажали кнопку.

Событие

Когда вы приземляетесь на ячейку события, возьмите верхнюю карту из колоды и прочитайте ее вслух.

- Коснитесь карты события на устройстве и следуйте инструкциям на карте.

- Нажмите на любую собственность, это значит: она не обязательно должна быть вашей!

- Если вы не можете выполнить действие, ничего не делайте.

- Верните использованные карты событий в нижнюю часть колоды.

- Не проходите GO, если вы двигаетесь для действия карты события!

Некоторые события влияют и на ваших соседей! «Соседи» — это недвижимость по соседству, будь то за углом или вдали от дома.

Изменения карты события применимы только к собственному владению. Если соседние свойства не принадлежат, затрагивается только затронутое свойство.

Например, соседи по Пентонвилл-роуд (№ 5) означают Юстон-роуд (№ 4) и Пэлл-Мэлл (№ 6) — но только если они принадлежат!

И помните, вы можете быть себе соседом!

Расположение

Когда вы приземляетесь на клетку локации, вы можете заплатить 100 M100 и переместиться в любую собственность на игровом поле. Вы можете купить его или, если он у вас уже есть, поднять арендную плату! Или вы ничего не можете сделать.

Если вы хотите переместиться, нажимайте для прокрутки функций, пока не отобразится значок.

Коснитесь своей банковской карты, чтобы заплатить M100.

Переместите свой жетон в любое место на игровом поле.

Нажмите на карточку Титула собственности.

Коснитесь своей банковской карты. Если вы покупаете его, поместите дом на уровень 1. Если он у вас уже есть, нажатие вашей банковской карты поднимет уровень арендной платы. Поднимите дом на один уровень выше!

Примечание: Если вы пройдете GO, не собирайте M200.

Перейти

Когда вы приземлитесь или пройдете мимо GO, заберите M200 из банка.

Нажмите, чтобы отобразить значок. Коснитесь своей банковской карты, чтобы забрать деньги!

Бесплатная парковка

Если вы приземлитесь здесь, расслабьтесь! Ничего не произошло.

Только в гостях

Не волнуйтесь! Если вы приземлитесь здесь, просто вставьте свой токен в раздел «Только посещение».

Сесть в тюрьму

Немедленно переместите свой жетон в ячейку «В тюрьме».Не проходите GO. Не собирайте М200. Ваш ход окончен.

Вы не можете собирать ренту или участвовать в аукционах, пока находитесь в тюрьме.

Не нажимайте ни одну из своих карт собственности, когда вы находитесь в тюрьме — вы не получаете выгоды от повышения арендной платы, если кто-то приземляется на вашу собственность. Однако изменения в аренде карты Событий могут повлиять на собственность, которой вы владеете, пока находитесь в тюрьме.

Как мне выйти из тюрьмы?

У вас есть 2 варианта:

Платите M100 в начале вашего следующего хода.Нажимайте, пока не отобразится значок @ uj.jpg, затем коснитесь своей банковской карты. Звонок! Ты свободен; теперь катитесь и двигайтесь как обычно!

Бросьте дабл в следующий ход. Если да, то ты свободен! Используйте бросок, чтобы переместиться и завершить действие в этой клетке, но это конец вашего хода.

Вы можете использовать до 3 ходов, чтобы попробовать дабл. Если вы не бросаете дубль к третьему ходу в тюрьме, заплатите M100 (см. Выше) и используйте свой последний бросок, чтобы двигаться.

Если у вас недостаточно денег, чтобы выбраться из тюрьмы, см. Раздел «Если вы задолжали банку».

Что делать, если у меня кончатся деньги

Аппарат автоматически рассчитывает, достаточно ли у вас денег для выплаты долга, когда вы касаетесь своей банковской карты.

Сначала он заплатит имеющимися у вас деньгами, но если этого недостаточно, вам придется использовать любую собственность, которой вы владеете, для погашения долга.

Стоимость недвижимости — это цена покупки, указанная на доске. Выберите недвижимость (или свойства), которую хотите заработать.

Если вы должны другому игроку:

- Нажимайте выбранные карты Титула, пока не выплатите долг.

- Покинуть дом на участке (с текущим уровнем арендной платы) и передать карту титула другому игроку.

Если вы задолжали банку:

Нажимайте выбранные карты Титула, пока не выплатите долг.

Уберите дом из собственности и верните карту титула.Это свойство теперь не принадлежит и может быть куплено другим игроком, приземлившимся на этом участке.

Любая сдача будет возвращена на вашу банковскую карту. Проверьте свой баланс, чтобы увидеть.

Если у вас недостаточно денег или имущества для оплаты аренды или сбора, значит, вы БАНКРОТ, и ИГРА ЗАКОНЧЕНА!

Конец игры

Победителем становится самый богатый игрок (деньги и имущество), когда один игрок становится банкротом!

Устройство автоматически рассчитывает финишные позиции всех игроков, используя их общую стоимость денег и имущества (по цене покупки).

Затем будет объявлен и отмечен общий победитель!

Примечание: Если игрок обанкротится перед другим игроком, любой долг, не выплаченный этим игроком, возмещается Банком и включается в окончательную сумму богатства.

Есть ли ничья?

Если после первоначального подсчета общего богатства будет ничья, то выиграет игрок с наиболее ценным свойством (покупной ценой) на доске (например, игрок, владеющий темно-синей областью, победит игрока с зеленой областью) .

Отменить последнюю транзакцию

Можно отменить следующие транзакции:

- Плата за аренду

- Покупка недвижимости

- Получение зарплаты в GO

- Плата за выход из тюрьмы

- Плата за место в Локации

Событие транзакции по карте НЕ МОЖЕТ быть отменено.

На экране по умолчанию нажмите и удерживайте кнопки и около 5 секунд. Вы услышите звук, и соответствующая информация (баланс и / или право собственности) будет изменена.

Можно отменить только самую последнюю транзакцию. Если вы залезете в долги, вы не сможете отменить последнюю транзакцию.

Аукционы

Если игрок приземляется на участке, не принадлежащем ему, и не хочет покупать его по цене, указанной на доске, это имущество должно быть продано с аукциона.

Любой игрок может сделать ставку, включая игрока, который изначально приземлился на клетке. Помните, не делайте ставок на аукционах, если вы находитесь в тюрьме!

Вот что делать:

Проверьте, сколько у вас денег!

Коснитесь карточки титула собственности, которую вы хотите выставить на аукцион.

Нажмите кнопку, появится значок.

Теперь, прежде чем начинать аукцион, нужно знать несколько вещей.

Аукцион приурочен, так что торопитесь!

Чтобы сделать ставку, нажмите. С каждым нажатием кнопки ставка увеличивается на M20. Называйте сумму вслух каждый раз, когда вы нажимаете кнопку, чтобы сделать ставку.

Если вы последним, кто сделал ставку, когда таймер закончился, вы должны купить недвижимость по цене, указанной на экране.

Готовы? Нажмите, и аукцион начнется автоматически. Начни торги!

Когда аукцион заканчивается, победитель торгов должен использовать свою банковскую карту, чтобы купить недвижимость.

Положите перед собой карту Титула. Поместите домик на место доски.

Что делать, если это никому не нужно?

Ничего страшного. Нажмите кнопку, чтобы продолжить.

Что делать, если таймер истечет до того, как кто-нибудь сделает ставку?

Снова коснитесь карты Титул и перезапустите аукцион!

Other Monopoly Editions

Продолжить чтение

сообщить об этом объявлении

Руководство по банковским деньгам в монополии

Игра в монополию стала настолько частью культуры, что когда кто-то использует термины «монопольные деньги», «приземлиться на бесплатную парковку» или «получить бесплатную карту из тюрьмы», каждый знает, о чем говорит оратор.Игра стала резервной на семейных праздниках и в дождливую субботу после обеда.

О монополии

Монополия в ее нынешнем виде была объявлена компанией Parker Brothers в 1935 году, что объясняется одеждой различных фигур, изображенных в игре, и дизайном игры в целом. Монополия — это буквальное изображение идеи о том, что богатые становятся богаче, а бедные — беднее: чем больше у вас денег, тем больше собственности, домов и отелей вы можете купить, а затем тем больше арендной платы вы можете собрать.Монополия — это, конечно, ситуация, когда есть только один продавец или поставщик, у которого нет конкуренции за свои товары или услуги. Таким образом, победитель игры получает монополию на всю собственность (и деньги) в конце концов.

Одна из вещей, которая привносит в Monopoly уникальный китч, — это особый брендинг игры. Вы можете найти специальные выпуски игры практически для любого вообразимого фэндома. Существует более тысячи различных специальных изданий «Монополии». Специальные выпуски обычно создаются в соответствии с такими вещами, как телешоу, игры или музыкальные группы, поэтому все элементы будут сделаны в соответствии с конкретной темой игры.

Управление монопольными деньгами

Игра в монополию вращается вокруг денег, которые текут из центрального банка и в него. Существуют определенные правила о том, сколько именно денег у банка и каждого игрока в начале игры, и что делать, если, например, в банке заканчиваются деньги.

Ель / Вин ГанапатиМонопольные деньги

Монопольные деньги состоят из 20 оранжевых банкнот по 500 долларов, 20 бежевых банкнот по 100 долларов, 30 синих банкнот по 50 долларов, 50 зеленых банкнот по 20 долларов, 40 желтых банкнот по 10 долларов, 40 розовых банкнот по 5 долларов и 40 белых банкнот по 1 доллару.

Ель / Марго КэвинДеньги в банке

В играх «Монополия» до 2008 года банк начинает с 15 140 долларов наличными. В играх, выпущенных после сентября 2008 года, у банка есть 20 580 долларов, конечно, с учетом инфляции. Некоторые банкноты другого цвета: 10 долларов — синего, 20 долларов — более яркого зеленого оттенка, а 50 долларов — пурпурного. Кроме того, существует 30 экземпляров каждого достоинства, а не разное количество каждого номинала.

Сумма денег, с которой начинает каждый игрок

В «Монополии» каждый игрок начинает игру с 1500 долларами.Они разбиты на два по 500 долларов, четыре по 100 долларов, один по 50 долларов, один по 20 долларов, два по 10 долларов, один по 5 долларов и пять по 1 доллару. В начале игры в банке находятся все 32 дома и 12 мотелей.

Ель / Марго КэвинДополнительные деньги в банке

Если во время игры в банке постоянно заканчиваются деньги, что более вероятно, если вы играете с несколькими людьми, вы можете добавить столько, сколько захотите. Сделайте свой собственный из бумаги или используйте шашки или фишки для покера, чтобы указать разные суммы. Или, если вы хотите, чтобы все это было настоящими деньгами Монополии, вы можете купить больше в магазине игрушек или хобби или заказать через Интернет.Банк «Монополия» никогда не разоряется.

Ель / Марго Кэвин«Cheaters Edition» книги «Монополия» позволяет украсть из банка и сбежать из тюрьмы

Помимо того, что вы вообще не играете или не вводите свои собственные правила, один из наиболее распространенных способов получить удовольствие от игры в «Монополию» — это жульничать.

Да, это неправильный поступок, но мы все это сделали — украли лишние 100 фунтов из банка, сняли закладную с той собственности, на которую кто-то только что приземлился, оплатив только половину ваших счетов за обслуживание отеля.В какой-то момент жульничество в «Монополии» стало таким же культовым, как металлическая собака или передача «Вперед», чтобы собрать 200 фунтов стерлингов. (Hasbro недавно обнародовала свою собственную статистику, согласно которой половина игроков регулярно обманывают в игре.)

Новая версия классической модели управления недвижимостью, которая должна выйти этой осенью, будет соответствовать своей склонности к коварным играм в форме «Cheaters Edition», сообщает Business Insider.

Доска осталась в основном неизменной по сравнению с классическим квадратом собственности на продажу, случайными ячейками и общими сундуками, хотя некоторые ячейки были отредактированы, чтобы сделать определенные свойства свободными для первого человека, который приземлится на них.Что будет совершенно новым, так это колода из 15 чит-карт.

В каждой игре пять карт будут сданы в середину поля, что позволит включить различные классические уловки и минусы в официальные правила. Вы можете украсть деньги из банка, разместить отель, не платя за него, удалить отель из собственности другого игрока, переместить другую игровую фишку, прыгать на места, собирать арендную плату за чужое место и многое другое.

Получить дополнительные деньги стало еще проще, чем раньше, так как в новой версии потребность в прилежном банкире изменилась — впервые в любой версии Монополии активный игрок в свою очередь становится банкиром, что дает больше шансов украсть дополнительные деньги. примечание или два.

Если игрок совершает одну из афер, он переворачивает карту и забирает награду — что, как правило, именно то, что написано. Однако, если их поймают, они рискуют потерять деньги, их фигура будет перемещена по доске или даже отправлена в тюрьму.

Попасть в тюрьму даже хуже, чем обычно, так как в комплекте идут настоящие наручники, которые буквально приковывают вас к доске, и их нужно носить до тех пор, пока вас не выпустят (или не совершите дерзкий побег — еще один возможный чит).

Хотя некоторые игроки, вероятно, ухватятся за возможность обмануть свой путь в еще одной долгой игре со своей семьей, Cheaters Edition не для всех. Для приверженцев свода правил Hasbro также выпустила Monopoly CheatBot, приложение, которое позволяет игрокам критиковать шарлатанов и назначать наказания через Facebook Messenger.

«Влияние монопольной власти на коммерческую банковскую фирму» Джона Этвуда Триббла

Название степени:

Доктор философских наук

Абстрактные

Сфера коммерческого банкинга часто критикуется на том основании, что рыночная власть в значительной степени сосредоточена в руках нескольких фирм.Однако подходящей мерой рыночной власти является индекс монопольной власти Лернера, эластичность спроса, а не коэффициенты концентрации. Теоретическая модель, разработанная в статье, предназначена для оценки эластичности спроса и предложения в банковской сфере. В частности, исследуются два актива (ссуды и государственные и местные фонды) и одно обязательство (срочные вклады).

Эмпирическая модель фокусирует внимание на условиях спроса и предложения. Если банк максимизирует прибыль, то банкир корректирует портфель активов и выпуск обязательств в соответствии с условиями максимизации первого порядка Эйлера функции ожидаемой прибыли.В этой функции административные расходы выражаются как доля общих активов. Риски неисполнения обязательств игнорируются. При оптимальном решении условий первого порядка Эйлера транзакционные издержки, вызванные колебаниями депозитных обязательств, рассматриваются как скейлеры. Эти упрощающие допущения позволяют оценить наклон спроса на ссуды, спроса на государственные и местные фонды и предложения срочных вкладов, которые можно использовать для оценки эластичности соответствующих функций.

Эмпирические результаты основаны на данных поперечного сечения для 7.89 стандартных экономических зон в тех штатах, где нет обширных банковских отделений. Наблюдения подразделяются на восемь классов банков по уровню дохода на душу населения, плотности скота на душу населения в стандартном экономическом районе и по экономической базе (сельскохозяйственной или несельскохозяйственной) в этом районе. Предполагается, что функции спроса и предложения идентичны для всех банков в пределах одного банковского класса. Используя условия максимизации первого порядка в виде поведенческих уравнений, оцениваются наклоны функций спроса и предложения.Эти оценки используются для расчета эластичности спроса на ссуды, спроса на государственные и местные фонды и предложения срочных вкладов.

В целом можно сделать вывод, что банки из регионов с низким доходом имеют более низкую эластичность спроса на ссуды, чем банки из регионов с высоким уровнем дохода. Эти банки обладают большей монопольной властью в отношении ссудного счета. Эластичность предложения депозитов низкая для всех классов банков. Это могло быть связано с властью монопсонии, но более вероятно, с юридическим потолком процентных ставок, выплачиваемых по срочным депозитам.Анализ не приводит к каким-либо выводам относительно структурных предпосылок существования монопольной власти, но указывает на то, что банки на определенных рынках могут обладать некоторой степенью монопольной власти.

Рекомендуемое цитирование

Триббл, Джон Этвуд, «Влияние монопольной власти на коммерческую банковскую фирму» (1975). Все кандидатские диссертации и диссертации . 3151.

https://digitalcommons.usu.edu/etd/3151

Монополия денег — нитратин

Узел.js-сервер и веб-приложение React, которое поможет вам управлять своими финансами в игре «Монополия» из браузера.

Monopoly Money — это веб-приложение, разработанное для мобильных устройств, которое позволяет нескольким игрокам коллективно отслеживать свои балансы в монопольной игре и переводить деньги друг от друга.

Как это может вам помочь?

Если вы когда-либо играли в «Монополию» для кредитных карт, вы оцените, насколько быстрее идет игра без необходимости считать деньги. Это веб-приложение заменяет потребность в наличных деньгах в монопольной игре на решение, подобное мобильному банкингу, где игроки могут легко отправлять друг другу виртуальную валюту.

Использование этого метода для управления финансами также позволяет вам вести полную историю вашей игры и иметь четкое представление о каждом движении.

Использование

Чтобы начать использовать веб-приложение, выполните следующие основные действия:

- Попросите всех участников перейти на monopoly-money.nitratine.net в браузере по своему выбору.

- Банкир должен выбрать «Новая игра», чтобы создать новую игру, указав свое имя.

- Все остальные участники должны затем выбрать «Присоединиться к игре» и, используя идентификатор игры, предоставленный банкиром, и свое имя, присоединиться к игре.

Когда все в игре, банкир может закрыть игру, чтобы не допустить присоединения других, а затем начать распределение начальных остатков.

Скриншоты

Возможности

- На сервере одновременно можно разместить несколько игр

- Каждый игрок использует собственное устройство; все присоединяются к одной игре

- С легкостью переводите деньги между игроками — разбирать сдачу не нужно

- В реальном времени — игроки получают уведомление, когда событие происходит немедленно.

- Игру создал банкир. Этот человек может:

- Отдать игрокам деньги из банка (и забрать деньги)

- Раздайте игрокам бесплатную парковку

- Обновить имена игроков

- Удалить игроков

- Не позволяйте новым людям присоединяться к игре

- Полностью завершить игру

- История каждого игрового события записывается, которую могут просматривать все игроки

Банковское дело — Институт местного самоуправления

* Стейси Митчелл — содиректор ILSR и руководит нашей Независимой деловой инициативой.

Сьюзан Р. Холмберг — старший редактор и научный сотрудник группы «Независимый бизнес», политический экономист по образованию.

Авторы хотят поблагодарить Майка Таунсли и Артура Уилмарта за их комментарии и помощь.

июль 2020

В США всего несколько банков гигантского размера, но в настоящее время они владеют большей частью активов страны. Эти «мегабанки», в том числе «большая четверка» Wells Fargo, Citigroup, Bank of America и JP Morgan Chase, не только обманывают своих клиентов и налогоплательщиков, чтобы пополнить карманы акционеров, они не в состоянии удовлетворить финансовые потребности местных предприятий и сообществ. . [1]

Между тем местные банки [2] и кредитные союзы [3] исчезли в течение последних трех десятилетий. Эти небольшие финансовые учреждения имеют решающее значение для развития жизненно важной местной экономики. Исследования показывают, что в штатах, где на общинные банки приходится большая часть банковского сектора, больше новых малых предприятий и более высокие темпы роста. Местные банки и кредитные союзы более эффективны в удовлетворении финансовых потребностей своих сообществ, отчасти потому, что их бизнес-модель зависит от предоставления продуктивных займов, что связывает их успех с процветанием сообщества.

Тем не менее, общественные банки приходят в упадок в тени федеральной банковской политики, которая стимулировала консолидацию и позволила мегабанкам доминировать в экономике благодаря бизнес-модели, которая носит преимущественно добывающий характер. Особенно сильно пострадали общины чернокожих и рабочий класс. Как следствие, многие сообщества сегодня испытывают нехватку капитала, необходимого для построения сильной местной экономики, устранения экономического неравенства и расовой несправедливости и обеспечения процветания людей.

Отсутствие общественных банков во многих штатах и регионах в условиях разрушительного экономического спада как сдерживает восстановление, так и делает его более неравномерным.В то время как крупные банки будут предоставлять кредиты крупным компаниям и обслуживать потребности богатых, малые предприятия и простые люди не будут иметь финансирования, необходимого им для преодоления кризиса и восстановления. Однако есть мощные рычаги, которые государства могут использовать, чтобы ослабить влияние мегабанков и укрепить местные банки и кредитные союзы.

Исчезают местные банкиВ начале 1990-х годов банковский сектор представлял собой относительно сбалансированное сочетание трех основных типов банков.Существовали тысячи небольших местных банков, которые вместе с кредитными союзами сосредоточились на обслуживании местных сообществ. Было несколько сотен региональных банков с филиалами в одном или нескольких штатах. И, наконец, было несколько десятков крупных банков, имевших отделения по всей стране.

Хотя региональные банки уже скупали мелкие банки, а национальные банки скупали их оба, только в начале 1990-х годов, когда возникло новое поколение мегабанков, консолидация банковской отрасли действительно началась.К 1994 году эти новые мегабанки (огромные конгломераты с активами более 120 миллиардов долларов в сегодняшних долларах) владели 16 процентами банковских активов. К 2006 году их рыночная доля выросла до 50 процентов. Сегодня на их долю приходится 64 процента банковских активов, причем одна только «большая четверка» контролирует 41 процент активов. [4]

Эта консолидация банковского дела привела к резкому сокращению числа местных банков и кредитных союзов. В 1994 году существовало около 12 500 местных банков, и они контролировали 50 процентов активов отрасли.К 2019 году это число сократилось до 5000, а их доля на рынке упала до 17 процентов. Количество кредитных союзов сократилось с 12 500 до менее 5 400. [5]

За этими национальными цифрами скрываются значительные различия по штатам. В Северной Дакоте насчитывается 45 общественных банков на 500 000 человек, в Мичигане — всего четыре на полмиллиона человек, а в Аризоне — только один. Разница имеет значение. Множество доказательств демонстрируют, что местные банки превосходят мегабанки по нескольким важным параметрам, и что места, где больше таких местных финансовых учреждений, находятся в более выгодном положении.

Во-первых, небольшие местные финансовые учреждения дешевле. За текущие счета и другие услуги местные банки взимают комиссию, которая в среднем примерно на двадцать пять процентов ниже, чем у крупных банков. [6] Как небольшие банки выигрывают в цене? Не за счет предоставления менее сложных услуг; большинство местных банков и кредитных союзов предлагают мобильный банкинг и другие передовые функции. Исследования показывают, что эти более мелкие учреждения, как правило, более эффективны, чем крупные банки, которые перегружены бюрократией. [7]

Местные банки и кредитные союзы также лучше справляются с оценкой рисков и управлением ими, чем мегабанки. После финансового кризиса 2008 года исследователи обнаружили, что местные банки с гораздо меньшей вероятностью выдавали ипотечные ссуды, по которым заемщики испытывали проблемы с выплатой, и что показатели потери права выкупа были ниже в округах с большим присутствием местных банков и кредитных союзов. Действительно, местные банки постоянно устанавливают более низкие ставки дефолта по своим кредитным портфелям, несмотря на финансирование большего числа заемщиков, которые не подпадают под стандартные формулы кредитования крупных банков.Местные банки и кредитные союзы более капитализированы, чем более крупные банки, поэтому они лучше подготовлены к экономическому кризису и обеспечивают большую устойчивость финансовой системы в целом. [8]

Местные банки и кредитные союзы также направляют большую часть своих ресурсов на продуктивное кредитование, в то время как мегабанки больше занимаются спекулятивной торговлей, которая не приносит никакой ценности реальной экономике. Это различие особенно заметно в контексте кредитования малого бизнеса.Хотя малые и средние банки владеют только 17% активов отрасли, они предоставляют 46% всех банковских кредитов новым и развивающимся предприятиям, что является основным источником чистого роста рабочих мест. Для сравнения: «Большая четверка» контролирует 41 процент активов, но обеспечивает лишь 16 процентов кредитования малого бизнеса. [9]

Одна из причин такой резкой разницы в кредитовании заключается в том, что местные банкиры имеют доступ к огромному количеству «мягкой» информации. Они знакомятся как со своими сообществами, так и со своими заемщиками, и это позволяет им предоставлять ссуды малым предприятиям на основе факторов, которые трудно измерить количественно (при правильной оценке того, что ссуда будет возвращена).Напротив, крупные банки работают в национальном или глобальном масштабе, что оставляет их слепыми к такой местной информации. Как следствие, они больше полагаются на такие факторы, как кредитный рейтинг и залог, оставляя многих потенциальных предпринимателей, особенно цветных и женщин, в стороне. (См. Раздел Small Business .)

Другая ключевая причина того, что местные банки являются более разумным способом структурирования банковской системы, заключается в фундаментальном различии их бизнес-моделей.Мегабанки зарабатывают деньги на своих авансовых платежах и, как правило, секьюритизируют и продают многие свои ссуды. Таким образом, у них есть транзакционные отношения с покупателем. Их не волнует, что происходит после того, как покупатель выйдет за дверь. [4]

Но местные банки имеют долгосрочный интерес к своим клиентам и сообществам, отчасти потому, что большая часть их доходов поступает от процентов по их кредитованию. Они не склонны продавать или секьюритизировать свои ссуды. Они держатся за них. Итак, если домовладелец преуспевает и платит свою ипотеку, или если владелец малого бизнеса преуспевает и выплачивает ссуду, тогда процветает общественный банк или кредитный союз.Как объясняет Ребека Ромера Рейни, генеральный директор Centinel Bank в Таосе, штат Нью-Мексико, в третьем поколении: «Если наши клиенты не добьются успеха, мы не сможем добиться успеха».

Таким образом, местные банки и кредитные союзы не только дешевле и менее рискованны, но и действуют в соответствии с более широкими интересами экономики и общества. Предоставляя производительные ссуды, они способствуют жизнеспособному и значимому экономическому росту и более справедливо распределяют богатство. Это резко контрастирует с крупными банками Уолл-стрит, которые часто получают прибыль за счет своих клиентов, как болезненно показал кризис 2008 года, и чьи сложные финансовые продукты предназначены не для поддержки реальной экономики, а для выкачивания из нее доходов.Потеря общественных банков означает, что мы теряем важнейшие институты экономического роста, стабильности и процветания.

Как мы сюда попали: драйверы политикНа протяжении полувека, с 1930-х до 1980-х годов, банковский сектор поддерживал нашу экономику, выполняя несколько основных функций: обеспечивая безопасное место для хранения наших денег; содействие безналичным расчетам; и предоставление кредита, чтобы помочь как людям совершать крупные покупки, так и предприятиям для финансирования своего роста. Банковское дело было скучным, эффективным и действенным.Законы «Нового курса», принятые во время Великой депрессии, и двойная банковская система, наделявшая штаты полномочиями по регулированию банков, поддерживали эти простые функции, строго ограничивая размер банков и обязывая их сосредоточиться на обслуживании местных сообществ. Законы штата и национальные законы ограничивали возможность банков открывать отделения, особенно за пределами штата. Закон Гласса-Стигалла 1933 года также не позволял банкам, которые принимали депозиты (и, таким образом, покрывались федеральным страхованием вкладов), действовать в качестве инвестиционных банков, торгуя ценными бумагами — в стиле казино — или участвуя в других видах рискованных спекуляций. [10]

В период с 2010 по 2018 год один из каждых трех общественных банков — всего около 2300 — исчез. В округах с более высокой, чем в среднем, долей афроамериканцев, потери были еще больше.

В результате этих уровней государственной и национальной защиты между 1940 и 1980 годами американская банковская система, основанная на принципах местного сообщества, оказалась на удивление стабильной. Было зафиксировано менее 260 банкротств банков по сравнению с более чем 2 800 за прошедшие годы.Но в 1980-х годах Конгресс и федеральные регулирующие органы начали отказываться от политики, лежащей в основе этой системы, например, сняв максимальные процентные ставки, ослабив правила ипотечного кредитования и отменив ограничения штата на географическую экспансию посредством ветвления и слияний. [11]