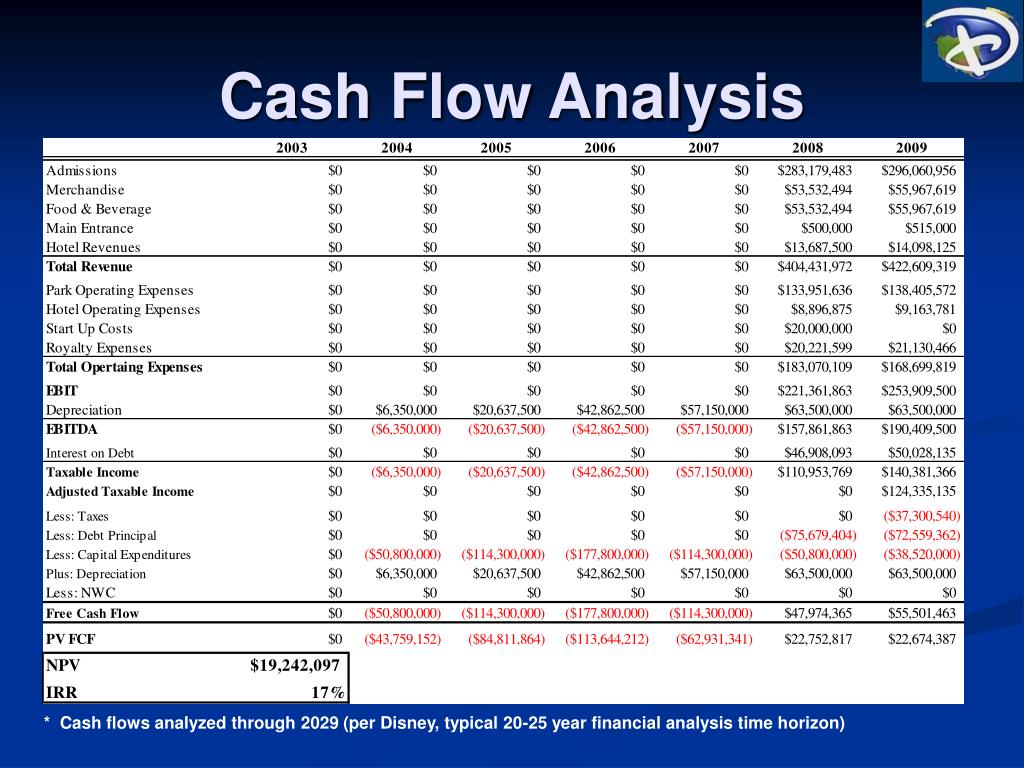

Cash flow, денежный поток, кэш флоу, кеш флоу

Cash flow (читается кеш флоу, пер. денежный поток) – движение денежных средств в рамках компании, проекта или продукта. Имеются в виду свободные деньги на счетах и в кассе (свободный резерв), то есть наиболее ликвидные активы. Выражается итоговым показателем с отрицательным или положительным знаком, который формируется из поступлений и платежей. Очевидно, что положительный кэш флоу лучше отрицательного. Ведь компания, имеющая на руках свободные средства, может оперативно вложить их в бизнес и получить еще больше денег и прибыли. Также это весомый аргумент для банков и кредиторов, рассматривающих возможность предоставления займа.

Cash Flow как форма отчетности

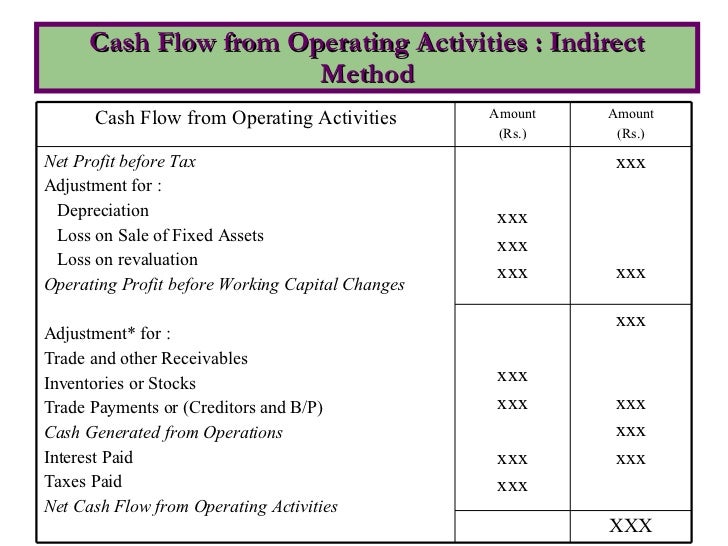

Cash Flow как форма отчетности — это второе значение понятие термина «Кеш Флоу«. Финансовая отчетность предприятия, состоящая из 5ти форм, в том числе включает в себя отчет о движении денежных средств (statement of cash flows).

Отчет о движении денежных средств

Она высчитывается как сумма денежных потоков по 3-ем ключевым направлениям деятельности компании:

Операционный денежный поток. Деньги, полученные или потраченные в ходе внутренних (операционных) бизнес-процессов. Рассчитывается как сумма оборотного капитала и притока денежных средств. Если компания платежеспособна, результат будет положительным.

Инвестиционный денежный поток. Деньги, полученные от продажи долгосрочных активов, или потраченные на инвестиционные нужды (строительство, инвестиции).

Финансовый денежный поток. Деньги, полученные от предоставления кредита/займа, или выплаченные в виде дивидендов, возврата займа или выкупа акций. Упрощенно это выглядит следующим образом:

| Название | Стоимость, у.е. |

|---|---|

| Операционный cash flow | +50 |

| Продажи | +40 |

| Погашение дебиторской задолженности | +20 |

| Арендные платежи | -10 |

| Инвестиционный cash flow | -40 |

| Продажа долей | +20 |

| Обратный выкуп долей (акций) | -10 |

| Вложение в строительство здания | -50 |

| Финансовый cash flow | +50 |

| Получение кредита | +60 |

| Выплата процентов по кредиту | -10 |

| ИТОГО | +60 |

В последнем 4-ом разделе Отчета о Движении Денежных Средств указываются существенные неденежные операции, которые впоследствии могут повлиять на величину cash flow.

Операционный Денежный Поток = Чистый доход – Неденежные траты (Амортизация, Обесценение) — Проценты (уплаченные) по займам – Налог на прибыль

Полученное значение будет отражать количество средств, которые компания может потратить на обслуживание своего долга. Cash Flow замеряется за определенный период времени. Как правило, такой период совпадает с выпуском итоговой или промежуточной финансовой отчетности: квартал, полугодие, 9 месяцев, год.

Для чего еще нужен Cash flow?

Что такое Cash-Flow и как им управлять?

АРБ Про

> Публикации

> Что такое Cash-Flow и как им управлять?

Финансы

16 фев

По функции cash-flow – это отчет, а в буквальном переводе эти слова значат «денежный поток»; таким образом cash-flow – это отчет о денежном потоке компании. Cash-flow – это главный инструмент управленческого учета. Из статьи об основных видах учета мы знаем, что именно управленческий учет является оружием «быстрого реагирования», к которому менеджмент может прибегнуть в любой момент и применить именно в том масштабе и в том секторе компании, в которых посчитает необходимым. Строго говоря, менеджмент, принимая ключевые решения, ориентируется именно на него (а не на его сателлитов – бухгалтерский и финансовый виды учета, которые предназначены, главным образом, для «чужих глаз»). Cash-flow служит основой важнейшей для бизнеса системы контроля. Если управленческий учет – это локомотив любого бизнеса, то отчет cash-flow – топливо этого локомотива. Тут может возникнуть вопрос, а чем, собственно, отличается cash-flow от управленческого учета? Оба мобильны, оба ориентированы на будущее, оба бесценны для при определении тактики и стратегии развития компании. Единственное, но существенное отличие заключается в том, что cash-flow предоставляет данные именно о денежных поступлениях и расходах, в то время как управленческий учет может работать со всеми ресурсами и метриками бизнеса.

Cash-flow – это главный инструмент управленческого учета. Из статьи об основных видах учета мы знаем, что именно управленческий учет является оружием «быстрого реагирования», к которому менеджмент может прибегнуть в любой момент и применить именно в том масштабе и в том секторе компании, в которых посчитает необходимым. Строго говоря, менеджмент, принимая ключевые решения, ориентируется именно на него (а не на его сателлитов – бухгалтерский и финансовый виды учета, которые предназначены, главным образом, для «чужих глаз»). Cash-flow служит основой важнейшей для бизнеса системы контроля. Если управленческий учет – это локомотив любого бизнеса, то отчет cash-flow – топливо этого локомотива. Тут может возникнуть вопрос, а чем, собственно, отличается cash-flow от управленческого учета? Оба мобильны, оба ориентированы на будущее, оба бесценны для при определении тактики и стратегии развития компании. Единственное, но существенное отличие заключается в том, что cash-flow предоставляет данные именно о денежных поступлениях и расходах, в то время как управленческий учет может работать со всеми ресурсами и метриками бизнеса.

Отделив понятие cash-flow от понятия управленческого учета, стоит размежеваться и с другим термином – отчетом о движении денежным средств (ДДС) – ведь зачастую здесь действительно возникает путаница. Оба отчета несут информацию о деньгах и могут быть похожи по форме; разница в том, что ДДС, находясь в подчинении бухгалтерского учета, служит несколько другим целям. Отчет ДДС направлен в прошлое, как и вся система бухгалтерского учета – а значит менеджмент не может опереться на него при выборе пути развития компании. Отчеты весьма похожи на своих «старших братьев»: ДДС, как и бухучет, сух, точен и говорит о том, что было; cash-flow, находясь на службе управленческому учету, содержит только данные, необходимые менеджменту и показывает, что будет.

Давайте посмотрим, как это работает. Для начала разобьем отчет Cash-Flow на три основные части: Операционный cash-flow, Инвестиционный cash-flow и Финансовый cash-flow.

-

Операционный cash-flow говорит нам о том, к чему привели бизнес-процессы компании за последний отчетный период: к прибыли или к убыли. Эта часть cash-flow может содержать буквально одну цифру, которая и подытожит приход и расход компании

-

Инвестиционный cash-flow. Показывает, какие активы компания продала и/или купила

-

Финансовый cash-flow. Отвечает за все финансовые операции, не учтенные в первых двух пунктах: в графе «плюс» здесь будут взятые кредиты и займы, а также полученные инвестиции, а в графе «минус» — выплаченные проценты и налоги

Как видим, все логично и прозрачно.

Cash-flow – инструмент действительно удобный и не слишком сложный, а пользу приносит огромную. And stay tuned!

Будь в курсе!

Подписка на рассылку с нашими дайджестами наших лучших статей

Что это такое, как это работает и как это анализировать

Что такое денежный поток?

Термин «денежный поток» относится к чистой сумме денежных средств и их эквивалентов, переводимых в компанию и из нее. Полученные денежные средства представляют собой приток, а потраченные деньги представляют собой оттоки.

Полученные денежные средства представляют собой приток, а потраченные деньги представляют собой оттоки.

Способность компании создавать стоимость для акционеров в основном определяется ее способностью генерировать положительные денежные потоки или, точнее, максимизировать долгосрочный свободный денежный поток (FCF). Свободный денежный поток – это денежные средства, полученные компанией от ее обычных деловых операций после вычета денег, потраченных на капитальные затраты (CapEx).

Ключевые выводы

- Денежный поток — это движение денег в компанию и из нее.

- Полученные денежные средства означают притоки, а потраченные денежные средства означают оттоки.

- Отчет о движении денежных средств представляет собой финансовый отчет, в котором сообщается об источниках и использовании денежных средств компании за определенный период времени.

- Денежные потоки компании обычно классифицируются как денежные потоки от операций, инвестиций и финансирования.

- Существует несколько методов, используемых для анализа денежного потока компании, включая коэффициент покрытия долга, свободный денежный поток и денежный поток без заемных средств.

Понимание денежного потока

Понимание денежного потока

Денежный поток — это сумма денежных средств, которые приходят и уходят из компании. Предприятия получают деньги от продаж в качестве доходов и тратят деньги на расходы. Они также могут получать доход от процентов, инвестиций, роялти и лицензионных соглашений и продавать товары в кредит, ожидая фактического получения причитающихся денежных средств с опозданием.

Оценка сумм, сроков и неопределенности денежных потоков, а также того, откуда они возникают и куда направляются, является одной из наиболее важных целей финансовой отчетности. Это необходимо для оценки ликвидности, гибкости и общих финансовых показателей компании.

Положительный денежный поток указывает на то, что ликвидные активы компании увеличиваются, что позволяет ей покрывать обязательства, реинвестировать в свой бизнес, возвращать деньги акционерам, оплачивать расходы и обеспечивать защиту от будущих финансовых проблем. Компании с сильной финансовой гибкостью могут воспользоваться прибыльными инвестициями. Они также лучше справляются со спадом, избегая финансовых затрат.

Компании с сильной финансовой гибкостью могут воспользоваться прибыльными инвестициями. Они также лучше справляются со спадом, избегая финансовых затрат.

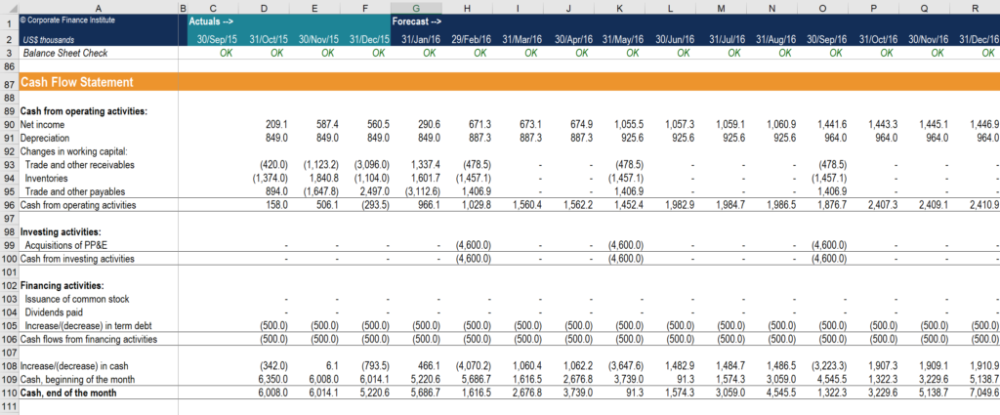

Денежные потоки можно анализировать с помощью отчета о движении денежных средств, стандартного финансового отчета, в котором сообщается об источниках компании и использовании денежных средств за определенный период времени. Корпоративное руководство, аналитики и инвесторы могут использовать его, чтобы определить, насколько хорошо компания может зарабатывать денежные средства для выплаты своих долгов и управления своими операционными расходами. Отчет о движении денежных средств является одним из наиболее важных финансовых отчетов, выпускаемых компанией, наряду с балансом и отчетом о прибылях и убытках.

Денежный поток может быть отрицательным, если отток превышает приток компании.

Особые указания

Как отмечалось выше, финансовые отчеты компании состоят из трех важнейших частей:

- Бухгалтерский баланс, который дает одноразовый снимок активов и обязательств компании

- Отчет о прибылях и убытках, в котором указывается прибыльность бизнеса за определенный период

- Отчет о движении денежных средств, который действует как корпоративная чековая книжка, согласовывающая два других отчета. Он фиксирует операции с денежными средствами компании (приток и отток) в течение заданного периода. Он показывает, были ли собраны все доходы, зарегистрированные в отчете о прибылях и убытках.

Он фиксирует операции с денежными средствами компании (приток и отток) в течение заданного периода. Он показывает, были ли собраны все доходы, зарегистрированные в отчете о прибылях и убытках.

Он фиксирует операции с денежными средствами компании (приток и отток) в течение заданного периода. Он показывает, были ли собраны все доходы, зарегистрированные в отчете о прибылях и убытках.Но денежный поток не обязательно показывает все расходы компании. Это связано с тем, что не все расходы компании оплачиваются сразу. Хотя у компании могут быть обязательства, любые платежи по этим обязательствам не отражаются как отток денежных средств до тех пор, пока не произойдет транзакция.

Первый пункт, который следует отметить в отчете о движении денежных средств, — это итоговая статья. Скорее всего, это будет отражено как чистое увеличение/уменьшение денежных средств и их эквивалентов (CCE). Нижняя строка показывает общее изменение денежных средств компании и их эквивалентов (активов, которые могут быть немедленно преобразованы в денежные средства) за последний период.

Если вы проверите текущие активы в балансе, там вы найдете CCE. Если вы возьмете разницу между текущим CCE и предыдущим годом или предыдущим кварталом, вы должны получить то же число, что и число в нижней части отчета о движении денежных средств.

Типы денежных потоков

Денежные потоки от операционной деятельности (CFO)

Денежный поток от операций (CFO), или операционный денежный поток, описывает денежные потоки, связанные непосредственно с производством и продажей товаров от обычных операций. Финансовый директор показывает, достаточно ли у компании средств для оплаты счетов или операционных расходов. Другими словами, чтобы компания была финансово жизнеспособной в долгосрочной перспективе, должно быть больше притока денежных средств от операционной деятельности, чем оттока денежных средств.

Операционный денежный поток рассчитывается путем получения денежных средств, полученных от продаж, и вычитания операционных расходов, которые были оплачены денежными средствами за период. Операционный денежный поток отражается в отчете о движении денежных средств компании, который составляется как ежеквартально, так и ежегодно. Операционный денежный поток показывает, может ли компания генерировать достаточный денежный поток для поддержания и расширения операций, но он также может указывать, когда компании может потребоваться внешнее финансирование для увеличения капитала.

Обратите внимание, что финансовый директор полезен для отделения продаж от полученных денежных средств. Если, например, компания совершила крупную продажу от клиента, это увеличило бы выручку и прибыль. Однако дополнительный доход не обязательно улучшает денежный поток, если есть трудности с получением платежа от клиента.

Денежные потоки от инвестиций (CFI)

Денежный поток от инвестирования (CFI) или инвестиционный денежный поток сообщает, сколько денежных средств было получено или потрачено в результате различных видов инвестиционной деятельности за определенный период. Инвестиционная деятельность включает покупку спекулятивных активов, инвестиции в ценные бумаги или продажу ценных бумаг или активов.

Отрицательный денежный поток от инвестиционной деятельности может быть связан со значительными суммами денежных средств, вложенными в долгосрочное благополучие компании, например, в исследования и разработки (НИОКР), и не всегда является предупреждающим знаком.

Денежные потоки от финансирования (CFF)

Денежные потоки от финансирования (CFF), или финансовый денежный поток, показывают чистые потоки денежных средств, которые используются для финансирования компании и ее капитала. Финансовая деятельность включает операции, связанные с выпуском долговых обязательств, акций и выплатой дивидендов. Денежный поток от финансовой деятельности дает инвесторам представление о финансовой устойчивости компании и о том, насколько хорошо управляется структура капитала компании.

Денежный поток и прибыль

Вопреки тому, что вы можете подумать, денежный поток — это не то же самое, что прибыль. Эти два термина нередко путают, потому что они кажутся очень похожими. Помните, что денежный поток — это деньги, которые приходят и уходят из бизнеса.

Прибыль, с другой стороны, специально используется для измерения финансового успеха компании или того, сколько денег она зарабатывает в целом. Это сумма денег, которая остается после того, как компания погасит все свои обязательства. Прибыль — это то, что остается после вычитания расходов компании из ее доходов.

Прибыль — это то, что остается после вычитания расходов компании из ее доходов.

Как анализировать денежные потоки

Использование отчета о движении денежных средств в сочетании с другими финансовыми отчетами может помочь аналитикам и инвесторам получить различные показатели и коэффициенты, используемые для принятия обоснованных решений и рекомендаций.

Коэффициент покрытия обслуживания долга (DSCR)

Даже прибыльные компании могут потерпеть крах, если их операционная деятельность не приносит достаточно денежных средств, чтобы оставаться ликвидными. Это может произойти, если прибыль связана с непогашенной дебиторской задолженностью (AR) и затовариванием запасов, или если компания тратит слишком много на капитальные затраты (CapEx).

Поэтому инвесторы и кредиторы хотят знать, достаточно ли у компании CCE для погашения краткосрочных обязательств. Чтобы увидеть, может ли компания погасить свои текущие обязательства за счет денежных средств, которые она получает от операций, аналитики обращают внимание на коэффициент покрытия долга (DSCR).

Коэффициент покрытия обслуживания долга = Чистый операционный доход / Краткосрочные долговые обязательства (или обслуживание долга)

Но ликвидность говорит нам только об этом. У компании может быть много денег, потому что она закладывает свой будущий потенциал роста, продавая свои долгосрочные активы или беря на себя неприемлемые уровни долга.

Свободный денежный поток (FCF)

Аналитики смотрят на свободный денежный поток (FCF), чтобы понять истинную прибыльность бизнеса. Свободный денежный поток — действительно полезная мера финансовых результатов, и он дает лучшую информацию, чем чистая прибыль, потому что показывает, какие деньги у компании остались для расширения бизнеса или возврата акционерам после выплаты дивидендов, выкупа акций или погашения долга.

Свободный денежный поток = Операционный денежный поток — CapitalEx

Неограниченный свободный денежный поток (UFCF)

Используйте нераспределенный свободный денежный поток (UFCF) для измерения валового свободного денежного потока, созданного фирмой. Это денежный поток компании без учета процентных платежей, и он показывает, сколько денежных средств доступно фирме до учета финансовых обязательств. Разница между FCF с кредитным плечом и без него показывает, является ли бизнес чрезмерно растянутым или работает со значительной суммой долга.

Это денежный поток компании без учета процентных платежей, и он показывает, сколько денежных средств доступно фирме до учета финансовых обязательств. Разница между FCF с кредитным плечом и без него показывает, является ли бизнес чрезмерно растянутым или работает со значительной суммой долга.

Пример денежного потока

Ниже приводится отчет о движении денежных средств Walmart за финансовый год, закончившийся 31 января 2019 года. Все суммы указаны в миллионах долларов США.

| Отчет о движении денежных средств Walmart (2019) | |

|---|---|

| Денежные потоки от операционной деятельности: | |

| Консолидированная чистая прибыль | 7 179 |

| (Доход) убыток от прекращенной деятельности, за вычетом налога на прибыль | — |

| Доход от продолжающейся деятельности | 7 179 |

| Корректировки для сверки консолидированной чистой прибыли с чистыми денежными средствами, полученными от операционной деятельности: | |

| Нереализованные (прибыли) и убытки | 3 516 |

| (Прибыли) и убытки от выбытия хозяйственных операций | 4 850 |

| Износ и амортизация | 10 678 |

| Отложенный налог на прибыль | (499) |

| Прочая операционная деятельность | 1 734 |

| Изменения в некоторых активах и обязательствах: | |

| Дебиторская задолженность, нетто | (368) |

| Запасы | (1311) |

| Кредиторская задолженность | 1 831 |

| Начисленные обязательства | 183 |

| Начисленный налог на прибыль | (40) |

| Чистые денежные средства от операционной деятельности | 27 753 |

| Денежные потоки от инвестиционной деятельности: | |

| Платежи за основные средства | (10 344) |

| Поступления от реализации основных средств | 519 |

| Выручка от реализации определенных операций | 876 |

| Платежи за приобретение бизнеса, за вычетом приобретенных денежных средств | (14 656) |

| Прочая инвестиционная деятельность | (431) |

| Чистые денежные средства, использованные в инвестиционной деятельности | (24 036) |

| Денежные потоки от финансовой деятельности: | |

| Чистое изменение краткосрочных займов | (53) |

| Поступления от выпуска долгосрочных долговых обязательств | 15 872 |

| Платежи по долгосрочным долгам | (3784) |

| Дивиденды выплаченные | (6 102) |

| Покупка акций компании | (7410) |

| Дивиденды, выплаченные неконтролирующим акционерам | (431) |

| Прочая финансовая деятельность | (629) |

| Чистые денежные средства, использованные в финансовой деятельности | (2537) |

| Влияние обменных курсов на денежные средства и их эквиваленты | (438) |

| Чистое увеличение (уменьшение) денежных средств и их эквивалентов | 742 |

| Денежные средства и их эквиваленты на начало года | 7 014 |

| Денежные средства и их эквиваленты на конец 9 года0126 | 7 756 |

Последняя строка в отчете о движении денежных средств, «денежные средства и их эквиваленты на конец года», совпадает с «денежными средствами и их эквивалентами», первой строкой текущих активов в балансе. Первое число в отчете о движении денежных средств, «консолидированная чистая прибыль», совпадает с итоговой строкой «доход от продолжающейся деятельности» в отчете о прибылях и убытках.

Первое число в отчете о движении денежных средств, «консолидированная чистая прибыль», совпадает с итоговой строкой «доход от продолжающейся деятельности» в отчете о прибылях и убытках.

Поскольку в отчете о движении денежных средств учитываются только ликвидные активы в форме CCE, в него вносятся коррективы в операционный доход, чтобы получить чистое изменение денежных средств. Расходы на износ и амортизацию отражаются в отчете о прибылях и убытках, чтобы дать реалистичную картину снижения стоимости активов в течение срока их полезного использования. Однако операционные денежные потоки учитывают только операции, влияющие на денежные средства, поэтому эти корректировки сторнируются.

Чистое изменение активов, не выраженных в денежной форме, таких как AR и товарно-материальные запасы, также исключается из операционного дохода. Например, чистая дебиторская задолженность в размере 368 миллионов долларов вычитается из операционного дохода. Из этого мы можем сделать вывод, что дебиторская задолженность увеличилась на 368 миллионов долларов по сравнению с предыдущим годом.

Это увеличение отразилось бы в операционной прибыли как дополнительная выручка, но к концу года денежные средства еще не были получены. Таким образом, увеличение дебиторской задолженности необходимо было обратить вспять, чтобы показать чистое денежное влияние продаж в течение года. То же самое исключение происходит для текущих обязательств, чтобы получить показатель денежного потока от операционной деятельности.

Инвестиции в основные средства (основные средства) и приобретение других предприятий учитываются в составе денежных потоков в разделе инвестиционной деятельности. Поступления от выпуска долгосрочных долговых обязательств, погашение долга и выплаченные дивиденды учитываются в разделе «Движение денежных средств от финансовой деятельности».

Главный вывод заключается в том, что денежный поток Walmart был положительным (увеличение на 742 миллиона долларов). Это указывает на то, что он сохранил денежные средства в бизнесе и увеличил свои резервы, чтобы справиться с краткосрочными обязательствами и колебаниями в будущем.

Чем денежные потоки отличаются от доходов?

Доходы относятся к доходам, полученным от продажи товаров и услуг. Если товар продается в кредит или по подписке, деньги могут еще не быть получены от этих продаж и учитываться как дебиторская задолженность. Но они не представляют собой фактические денежные потоки в компанию в то время. Денежные потоки также отслеживают оттоки, а также притоки и классифицируют их в зависимости от источника или использования.

Каковы 3 категории денежных потоков?

Три типа денежных потоков: операционные денежные потоки, денежные потоки от инвестиций и денежные потоки от финансирования.

Операционные денежные потоки генерируются в результате обычной деятельности бизнеса, включая деньги, полученные от продаж, и деньги, потраченные на себестоимость проданных товаров (COGS), а также другие операционные расходы, такие как накладные расходы и заработная плата.

Денежные потоки от инвестиций включают деньги, потраченные на покупку ценных бумаг, которые будут храниться в качестве инвестиций, таких как акции или облигации, в другие компании или в казначейские обязательства. Притоки генерируются процентами и дивидендами, выплачиваемыми по этим активам.

Притоки генерируются процентами и дивидендами, выплачиваемыми по этим активам.

Денежные потоки от финансирования представляют собой затраты на привлечение капитала, такого как акции или облигации, которые компания выпускает, или любых займов, которые она берет.

Что такое свободный денежный поток и почему это важно?

Свободный денежный поток — это денежные средства, оставшиеся после того, как компания оплатит свои операционные расходы и капитальные затраты. Это деньги, которые остаются после оплаты таких статей, как заработная плата, аренда и налоги. Компании могут свободно использовать FCF по своему усмотрению.

Знание того, как рассчитать свободный денежный поток и проанализировать его, поможет компании в управлении денежными средствами и даст инвесторам представление о финансовых показателях компании, помогая им принимать более обоснованные инвестиционные решения.

FCF является важным показателем, поскольку он показывает, насколько эффективно компания генерирует денежные средства.

Должны ли компании представлять отчет о движении денежных средств?

Отчет о движении денежных средств дополняет балансовый отчет и отчет о прибылях и убытках и является обязательной частью требований к финансовой отчетности публичной компании с 1987 года.

Почему используется отношение цены к денежным потокам?

Отношение цены к денежному потоку (P/CF) — это фондовый мультипликатор, который измеряет стоимость акции по отношению к ее операционному денежному потоку на акцию. Этот коэффициент использует операционный денежный поток, который добавляет неденежные расходы, такие как износ и амортизация , к чистой прибыли.

P/CF особенно полезен для оценки акций, которые имеют положительный денежный поток, но не являются прибыльными из-за больших безналичных расходов.

Практический результат

Денежный поток относится к деньгам, которые приходят и уходят. Положительный денежный поток означает, что поступает больше денег, а отрицательный денежный поток указывает на более высокую степень расходов. Последнее не обязательно плохо, потому что может означать, что вы вкладываете свои деньги в рост. Но если ваши расходы станут чрезмерными, вам не хватит на черный день, и вы не сможете заплатить своим поставщикам или кредиторам. Независимо от того, ведете ли вы бизнес или ведете домашнее хозяйство, важно следить за своим денежным потоком.

Последнее не обязательно плохо, потому что может означать, что вы вкладываете свои деньги в рост. Но если ваши расходы станут чрезмерными, вам не хватит на черный день, и вы не сможете заплатить своим поставщикам или кредиторам. Независимо от того, ведете ли вы бизнес или ведете домашнее хозяйство, важно следить за своим денежным потоком.

Формула для расчета и интерпретации

Что такое свободный денежный поток (FCF)?

Свободный денежный поток (FCF) представляет собой денежные средства, которые компания генерирует после учета оттока денежных средств для поддержки операций и поддержания своих основных фондов. В отличие от прибыли или чистой прибыли, свободный денежный поток является мерой прибыльности, которая исключает неденежные расходы из отчета о прибылях и убытках и включает расходы на оборудование и активы, а также изменения в оборотном капитале из баланса.

Процентные платежи исключаются из общепринятого определения свободного денежного потока. Инвестиционные банкиры и аналитики, которым необходимо оценить ожидаемую эффективность компании с различной структурой капитала, будут использовать различные варианты свободного денежного потока, такие как свободный денежный поток для фирмы и свободный денежный поток в капитал, которые корректируются с учетом процентных платежей и займов.

Инвестиционные банкиры и аналитики, которым необходимо оценить ожидаемую эффективность компании с различной структурой капитала, будут использовать различные варианты свободного денежного потока, такие как свободный денежный поток для фирмы и свободный денежный поток в капитал, которые корректируются с учетом процентных платежей и займов.

Ключевые выводы

- Свободный денежный поток относится к имеющимся денежным средствам компании, выплачиваемым кредиторам, а также в виде дивидендов и процентов инвесторам.

- Руководство и инвесторы могут использовать свободный денежный поток для определения финансового состояния компании.

- Свободный денежный поток согласовывает чистую прибыль путем корректировки неденежных расходов, изменений в оборотном капитале и капитальных затрат.

- Свободный денежный поток может выявить проблемы в фундаментальных показателях до того, как они появятся в отчете о прибылях и убытках в качестве дополнительного инструмента для анализа.

- Положительный свободный денежный поток не всегда указывает на сильную динамику акций, поскольку динамика акций компании может иметь тенденцию к снижению.

Понимание свободного денежного потока

Понимание свободного денежного потока (FCF)

Свободный денежный поток — это денежный поток, доступный компании для выплаты кредиторам или выплаты дивидендов и процентов инвесторам. Некоторые инвесторы предпочитают использовать свободный денежный поток или свободный денежный поток на акцию вместо прибыли или прибыли на акцию в качестве меры прибыльности, поскольку эти показатели исключают неденежные статьи из отчета о прибылях и убытках. Однако, поскольку свободный денежный поток учитывает инвестиции в основные средства (основные средства), он может быть неоднородным и неравномерным во времени.

Преимущества свободного денежного потока

Поскольку свободный денежный поток учитывает изменения в оборотном капитале, он может дать важную информацию о стоимости компании и состоянии ее фундаментальных тенденций. Уменьшение кредиторской задолженности (отток) может означать, что поставщики требуют более быстрой оплаты. Уменьшение дебиторской задолженности (притока) может означать, что компания быстрее получает денежные средства от своих клиентов. Увеличение запасов (отток) может указывать на накопление непроданных товаров. Включение оборотного капитала в показатель прибыльности дает понимание, которое отсутствует в отчете о прибылях и убытках.

Уменьшение кредиторской задолженности (отток) может означать, что поставщики требуют более быстрой оплаты. Уменьшение дебиторской задолженности (притока) может означать, что компания быстрее получает денежные средства от своих клиентов. Увеличение запасов (отток) может указывать на накопление непроданных товаров. Включение оборотного капитала в показатель прибыльности дает понимание, которое отсутствует в отчете о прибылях и убытках.

Например, предположим, что компания получала 50 000 000 долларов в год чистой прибыли каждый год в течение последнего десятилетия. На первый взгляд это кажется стабильным, но что, если свободный денежный поток падал в течение последних двух лет по мере роста запасов (отток), клиенты начали задерживать платежи (приток), а поставщики стали требовать от фирмы более быстрых платежей (отток)? В этой ситуации свободный денежный поток выявил бы серьезную финансовую слабость, которая не была бы очевидна при изучении только отчета о прибылях и убытках.

FCF также полезен в качестве отправной точки для потенциальных акционеров или кредиторов, чтобы оценить, насколько вероятно, что компания сможет выплатить ожидаемые дивиденды или проценты. Если долговые платежи компании вычитаются из свободного денежного потока фирме (FCFF), кредитор будет иметь лучшее представление о качестве денежных потоков, доступных для дополнительных заимствований. Точно так же акционеры могут использовать свободный денежный поток за вычетом процентных платежей, чтобы оценить ожидаемую стабильность будущих выплат дивидендов.

Если долговые платежи компании вычитаются из свободного денежного потока фирме (FCFF), кредитор будет иметь лучшее представление о качестве денежных потоков, доступных для дополнительных заимствований. Точно так же акционеры могут использовать свободный денежный поток за вычетом процентных платежей, чтобы оценить ожидаемую стабильность будущих выплат дивидендов.

Свободный денежный поток часто оценивается в расчете на одну акцию, чтобы оценить эффект разводнения аналогично тому, как оцениваются продажи и прибыль.

Ограничения свободного денежного потока

Представьте себе, что прибыль компании до вычета процентов, налогов, износа и амортизации (EBITDA) составляет 1 000 000 долларов США в данном году. Также предположим, что у этой компании не было изменений в оборотном капитале (оборотные активы — текущие обязательства), но в конце года они приобрели новое оборудование на сумму 800 000 долларов. Расходы на новое оборудование будут распределены во времени через амортизацию в отчете о прибылях и убытках, что нивелирует влияние на прибыль.

Но поскольку FCF учитывает денежные средства, потраченные на новое оборудование в текущем году, компания сообщит о 200 000 FCF (1 000 000 EBITDA — 800 000 долларов США) на 1 000 000 долларов EBITDA этого года. Если предположить, что все остальное останется прежним и дальнейших закупок оборудования не будет, то в следующем году EBITDA и FCF снова сравняются. В этой ситуации инвестор должен будет определить, почему свободный денежный поток упал так быстро за один год только для того, чтобы вернуться к прежним уровням, и есть ли вероятность того, что это изменение продолжится.

Кроме того, понимание используемого метода амортизации позволит получить дополнительные сведения. Например, чистая прибыль и свободный денежный поток будут различаться в зависимости от суммы амортизации, начисляемой за год срока полезного использования актива. Если актив амортизируется с использованием метода балансовой амортизации в течение срока полезного использования 10 лет, то чистая прибыль будет ниже FCF на 80 000 долларов США (800 000 долларов США / 10 лет) за каждый год, пока актив не будет полностью амортизирован.

В качестве альтернативы, если актив амортизируется с использованием метода налоговой амортизации, актив будет полностью амортизирован в год его приобретения, в результате чего в последующие годы чистая прибыль будет равна FCF.

Расчет свободного денежного потока

Свободный денежный поток можно рассчитать, начав с денежных потоков от операционной деятельности в отчете о движении денежных средств, поскольку это число уже будет скорректировано с учетом неденежных расходов и изменений в оборотном капитале.

Инвестопедия / Сабрина Цзян

Отчет о прибылях и убытках и баланс также могут быть использованы для расчета свободного денежного потока.

Инвестопедия / Сабрина Цзян

Другие факторы из отчета о прибылях и убытках, баланса и отчета о движении денежных средств могут быть использованы для того же расчета. Например, если бы EBIT не был указан, инвестор мог бы прийти к правильному расчету следующим образом.

Инвестопедия / Сабрина Цзян

Хотя FCF является полезным инструментом, на него не распространяются те же требования по раскрытию финансовой информации, что и на другие статьи финансовой отчетности. Это прискорбно, потому что, если вы сделаете поправку на тот факт, что капитальные затраты (CapEx) могут сделать метрику немного неравномерной, свободный денежный поток является хорошей двойной проверкой отчетной прибыльности компании. Хотя усилия того стоят, не все инвесторы обладают базовыми знаниями или готовы посвятить время расчету числа вручную.

Это прискорбно, потому что, если вы сделаете поправку на тот факт, что капитальные затраты (CapEx) могут сделать метрику немного неравномерной, свободный денежный поток является хорошей двойной проверкой отчетной прибыльности компании. Хотя усилия того стоят, не все инвесторы обладают базовыми знаниями или готовы посвятить время расчету числа вручную.

Как определить хороший свободный денежный поток

К счастью, большинство финансовых веб-сайтов предоставляют сводку свободного денежного потока или график тренда свободного денежного потока для большинства публичных компаний. Однако реальная проблема остается: что представляет собой хороший свободный денежный поток? Многие компании с очень положительным свободным денежным потоком также имеют мрачные тенденции акций, и обратное также может быть правдой.

Использование тренда FCF может помочь вам упростить анализ.

Одна из важных концепций технических аналитиков заключается в том, чтобы сосредоточиться на изменении фундаментальных показателей с течением времени, а не на абсолютных значениях свободного денежного потока, прибыли или выручки. По сути, если цены акций являются функцией лежащих в их основе фундаментальных показателей, то положительная тенденция свободного денежного потока в среднем должна коррелировать с положительными тенденциями цен акций.

По сути, если цены акций являются функцией лежащих в их основе фундаментальных показателей, то положительная тенденция свободного денежного потока в среднем должна коррелировать с положительными тенденциями цен акций.

Распространенный подход заключается в использовании стабильности трендов свободного денежного потока в качестве меры риска. Если тенденция FCF стабильна в течение последних четырех-пяти лет, то вероятность того, что бычьи тенденции в акциях будут нарушены в будущем, меньше. Однако падающие тенденции свободного денежного потока, особенно тенденции свободного денежного потока, которые сильно отличаются от тенденций доходов и продаж, указывают на более высокую вероятность отрицательной динамики цен в будущем.

Этот подход игнорирует абсолютное значение FCF, чтобы сосредоточиться на наклоне FCF и его связи с ценовой эффективностью.

Пример свободного денежного потока

Рассмотрим следующий пример:

| Пример свободного денежного потока гипотетической компании | ||||||

|---|---|---|---|---|---|---|

| Коэффициент | 2017 | 2018 | 2019 | 2020 | 2021 | ТТМ |

| Отдел продаж/доходов | 100 долларов | 105 долларов | 120 долларов | $126 | $128 | $130 |

| EPS | 1,00 $ | 1,03 $ | 1,15 $ | 1,17 $ | 1,19 $ | 1,20 $ |

| FCF/акция | 0,85 $ | 0,97 $ | 1,07 $ | 1,05 $ | 0,80 $ | 0,56 $ |

В этом примере наблюдается сильное расхождение между показателями выручки и прибыли компании и ее денежным потоком. Основываясь на этих тенденциях, инвестор должен быть готов к тому, что с компанией что-то не так, но проблемы не попали в так называемые основные цифры, такие как выручка и прибыль на акцию (EPS). Эти проблемы могут быть связаны с несколькими потенциальными причинами:

Основываясь на этих тенденциях, инвестор должен быть готов к тому, что с компанией что-то не так, но проблемы не попали в так называемые основные цифры, такие как выручка и прибыль на акцию (EPS). Эти проблемы могут быть связаны с несколькими потенциальными причинами:

Инвестиции в рост

У компании могут быть такие расходящиеся тенденции, потому что руководство инвестирует в недвижимость, заводы и оборудование для развития бизнеса. В предыдущем примере инвестор мог определить, что это так, посмотрев, росли ли капитальные затраты в период между 2019 и 2019 годами.и 2021 г. Если бы свободный денежный поток + капитальные затраты по-прежнему имели тенденцию к росту, этот сценарий мог бы положительно сказаться на стоимости акций.

Инвентаризация запасов

Низкие денежные потоки также могут быть признаком плохого контроля над запасами. Тем не менее, компания с высокими продажами и доходами может столкнуться с уменьшением денежных потоков, если слишком много ресурсов будет затрачено на хранение непроданной продукции. Осторожный инвестор может изучить эти цифры и сделать вывод, что компания может пострадать от неустойчивого спроса или плохого управления денежными средствами.

Осторожный инвестор может изучить эти цифры и сделать вывод, что компания может пострадать от неустойчивого спроса или плохого управления денежными средствами.

Проблемы с кредитом

Изменение оборотного капитала может быть вызвано колебаниями запасов или изменением кредиторской и дебиторской задолженности. Если продажи компании испытывают трудности, они могут выбрать более щедрые условия оплаты для своих клиентов, что в конечном итоге приведет к отрицательной корректировке свободного денежного потока. В качестве альтернативы, возможно, поставщики компании не желают предоставлять кредит так же щедро и теперь требуют более быстрой оплаты. Это уменьшит кредиторскую задолженность, что также является отрицательной корректировкой свободного денежного потока.

В конце 2000-х и начале 2010-х многие солнечные компании сталкивались именно с такой кредитной проблемой. Продажи и доходы можно было бы увеличить, предложив клиентам более выгодные условия. Однако, поскольку эта проблема была широко известна в отрасли, поставщики были менее склонны продлевать сроки и хотели получать оплату от солнечных компаний быстрее. В этой ситуации расхождение между фундаментальными тенденциями было очевидно при анализе свободного денежного потока, но не было сразу очевидно при изучении только отчета о прибылях и убытках.

В этой ситуации расхождение между фундаментальными тенденциями было очевидно при анализе свободного денежного потока, но не было сразу очевидно при изучении только отчета о прибылях и убытках.

Как рассчитывается свободный денежный поток?

Существует два основных подхода к расчету FCF. При первом подходе в качестве отправной точки используется денежный поток от операционной деятельности, а затем вносятся поправки на процентные расходы, налоговый щит на процентные расходы и любые капитальные затраты (CapEx), предпринятые в этом году. Второй подход использует прибыль до вычета процентов и налогов (EBIT) в качестве отправной точки, а затем корректирует подоходный налог, неденежные расходы, такие как износ и амортизация, изменения в оборотном капитале и капитальные затраты. В обоих случаях результирующие числа должны быть идентичными, но один подход может быть предпочтительнее другого в зависимости от того, какая финансовая информация доступна.

Что означает FCF?

Свободный денежный поток показывает сумму денежных средств, генерируемых каждый год, которая свободна от всех внутренних или внешних обязательств. Другими словами, он отражает денежные средства, которые компания может безопасно инвестировать или распределять среди акционеров. Хотя хороший показатель FCF обычно рассматривается инвесторами как положительный знак, важно понимать контекст, лежащий в основе этого показателя. Например, компания может демонстрировать высокий свободный денежный поток, потому что она откладывает важные капиталовложения, и в этом случае высокий свободный денежный поток фактически может служить ранним признаком проблем в будущем.

Другими словами, он отражает денежные средства, которые компания может безопасно инвестировать или распределять среди акционеров. Хотя хороший показатель FCF обычно рассматривается инвесторами как положительный знак, важно понимать контекст, лежащий в основе этого показателя. Например, компания может демонстрировать высокий свободный денежный поток, потому что она откладывает важные капиталовложения, и в этом случае высокий свободный денежный поток фактически может служить ранним признаком проблем в будущем.

Насколько важен FCF?

Свободный денежный поток является важным финансовым показателем, поскольку он представляет фактическую сумму денежных средств, находящихся в распоряжении компании. Компания с постоянно низким или отрицательным свободным денежным потоком может быть вынуждена участвовать в дорогостоящих раундах сбора средств, чтобы сохранить платежеспособность. Точно так же, если у компании достаточно свободных денежных средств для поддержания текущей деятельности, но недостаточно свободных денежных средств для инвестиций в развитие своего бизнеса, эта компания может в конечном итоге отстать от своих конкурентов.