Куда обращаться, если вас беспокоят коллекторы?

Финансовые трудности могут возникнуть внезапно, а их последствия порой весьма неприятны. Если в какой-то момент заемщик не сможет исполнять свои обязательства перед кредитором, тот вправе передать задолженность в коллекторское агентство.

При этом нередки случаи, когда коллекторы применяют весь арсенал честных и не очень приемов с целью максимально быстро добиться оплаты задолженности. Например, беспокоят не только должника, но и его семью, а иногда и коллег во главе с работадателем.

Особенно просрочки по кредитным платежам актуальны сейчас, в период повсеместного введения карантинных мер. Ведь некоторые люди в результате той же безработицы потеряли источники своих доходов, а соответственно, стали неплатежеспособными. В этой ситуации становится вполне резонным вопрос: «Что делать и куда обращаться, если вас беспокоят коллекторы?» На эти вопросы редакции сайта inbusiness.kz ответил директор департамента защиты прав потребителей финансовых услуг Агентства РК по регулированию и развитию финансового рынка, Александр Терентьев.

В первую очередь надо проверить договор между коллекторским агентством и кредитором. Коллекторские агентства имеют право работать с должником только на основании договора взыскания задолженности, в котором указано, был ли заем передан на взыскание либо уступлен коллекторскому агентству.

При этом права банка и МФО на привлечение третьих лиц должны быть включены в договор банковского займа или договор о предоставлении микрокредита. Поэтому, если на этапе заключения договора займа вы такого пункта не обнаружили, «продать» заем, то есть уступить право требования по нему или же привлечь коллекторское агентство для взыскания задолженности банк или МФО не вправе.

Если же такое условие указано и заем продан или уступлен, коллекторское агентство становится новым кредитором и имеет право требовать от перечисления суммы задолженности уже на свой счет.

«Помимо права получения от вас средств, коллекторская организация обязана соблюдать и условия уступленного договора, а также все законодательные требования и ограничения, предъявляемые к банкам и МФО», – отмечает Александр Терентьев.

Немаловажно, что банки второго уровня вправе уступить права требования только при наличии у заемщика просрочки по договору банковского займа более 90 дней, а по ипотечному займу физического лица – более 180 дней, и не днем раньше.

МФО вправе уступать права требования при наличии просрочки более 90 дней, и не вправе – по микрокредиту, выданному физическому лицу, в обеспечение которого предоставлено жилище.

Какие недобросовестные действия запрещаются коллекторам?

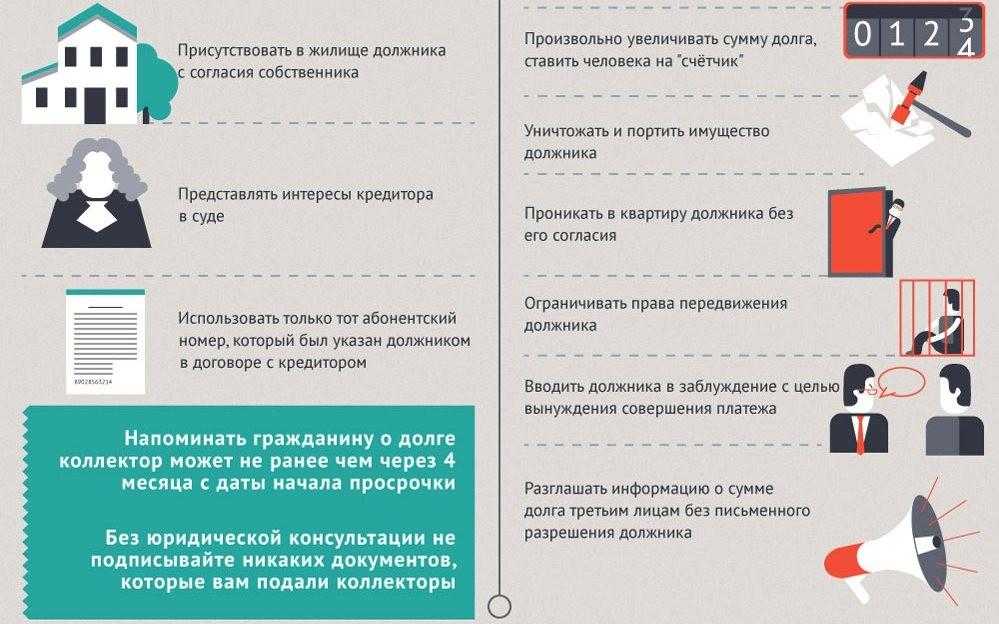

В соответствии с требованиями Закона Республики Казахстан «О коллекторской деятельности», при взаимодействии с должником, его представителем или третьим лицом коллекторскому агентству запрещается осуществлять следующие недобросовестные действия, в том числе:

- распространять сведения, порочащие честь, достоинство и деловую репутацию лица, с которым взаимодействует коллекторское агентство, либо разглашать сведения, которые могут причинить имущественный вред интересам данных лиц;

- совершать противоправные действия, посягающие на права и свободы лица, с которым взаимодействует коллекторское агентство, ставящие под угрозу его жизнь и здоровье, а также повлекшие причинение данному лицу имущественного и иного вреда;

- оказывать давление, принуждающее должника к выполнению обязательств по договору путем угрозы применения насилия либо уничтожения или повреждения имущества должника, его представителя, или третьих лиц, оскорбления, мошенничества, подлога документов, шантажа;

- вводить лицо, с которым взаимодействует коллекторское агентство, в заблуждение относительно размера, характера и оснований возникновения задолженности;

- разглашать коммерческую или иную охраняемую законами Республики Казахстан тайну, полученную от кредитора, его представителя и/или третьих лиц, за исключением случаев, предусмотренных законами Республики Казахстан.

«Отметим, что, согласно законодательству, заемщик или представитель заемщика имеют право осуществлять аудио- или видеозапись разговоров и встреч с представителями коллекторского агентства», – отмечает представитель регулятора.

Куда обращаться, если коллекторы нарушили ваши права

В случае если коллекторским агентством осуществлены противоправные действия, любой гражданин вправе обратиться в агентство с письменным заявлением для проверки на предмет соблюдения коллекторским агентством банковского законодательства и требований закона. Кроме того, в случае если коллекторы при взаимодействии с заемщиком применяют угрозы или оскорбления, можно обратиться и в правоохранительные органы без получения результатов проверки агентства, поскольку проведение следственных мероприятий относится к компетенции территориальных органов полиции.

При этом к заявлению можно приобщить любые дополнительные сведения, аудио- и видеозаписи. Если в результате проверки нарушение подтвердится, к коллекторской организации будут применены соответствующие меры.

Так, по итогам в первого полугодия Агентством РК по регулированию и развитию финансового рынка в отношении коллекторских агентств были применены пять мер воздействия и два административных взыскания. Общая сумма штрафов в отношении них составила более 530 тыс. тенге.

«Как показывает анализ, коллекторами чаще всего допускаются нарушения, связанные с передачей информации о задолженности третьим лицам», – рассказывает Александр Терентьев.

«Кроме того, частыми нарушениями являются недобросовестные действия по отношению к должнику, его представителю или третьему лицу, непредставление по требованию должника информации и копий документов, подтверждающих полномочия коллекторского агентства, а также направление в адрес должника ложной информации».Знайте свои права и не стесняйтесь их защищать.

Мнение редакции может не совпадать с мнением автора

что делать в 2023 году

Такие ошибки бывали и раньше, но в последнее время стали случаться намного чаще. Сегодня коллекторы пытаются взыскать все, что угодно, включая те долги, которые уже были давно погашены и даже долги, которые вообще никогда не существовали.

Сегодня коллекторы пытаются взыскать все, что угодно, включая те долги, которые уже были давно погашены и даже долги, которые вообще никогда не существовали.

Больше всего вызывают раздражение непрекращающиеся телефонные звонки, которыми коллекторы изнуряют людей. «Каждый вечер около 22-00 мне звонил «железный голос», — пишет пострадавший. — «Но самое обидное, что ему ничего нельзя было возразить, а очень хотелось, потому что долго не мог «выйти» на живого сотрудника банка. После того, как наконец-то дозвонился в колл-центр за объяснениями, выяснилось, что по какой-то причине я задолжал банку 9 копеек. Я, конечно, не возражал и внес эти деньги на карту, после чего звонки прекратились. С одной стороны хорошо, что меня не били, а с другой – затрата времени на поиск связи с банком – очень неприятно и даже унизительно».

На ранних этапах просрочки банки используют автоматический IVR-обзвон с помощью колл-центров. Чем больше срок, тем более активными становятся действия по досудебному взысканию. Банк может передать долг или продать его «хард» коллекторам. Тогда специалисты по взысканию долгов выходят «в поле» и контактируют с соседями должника, а также его коллегами по работе.

Чем больше срок, тем более активными становятся действия по досудебному взысканию. Банк может передать долг или продать его «хард» коллекторам. Тогда специалисты по взысканию долгов выходят «в поле» и контактируют с соседями должника, а также его коллегами по работе.

Эти случаи возникают все чаще, и до сих пор никто не задумывался о том, как много невинных людей стало целями охотников за долгами. Даже те, кто каким-то образом связан с коллекторским бизнесом, обеспокоены большим количеством ошибок в процессе досудебного взыскания, опасаясь, что их количество продолжит расти.

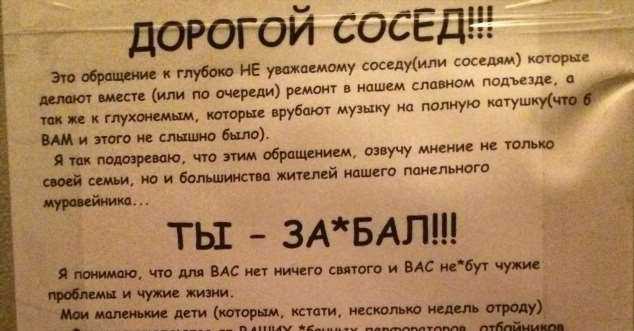

«Сейчас у меня на руках три распечатки из банка и разница в сумме долга между ними порядка 1000 и 100 гривен, то есть во всех трех бумагах разные суммы», — удивляется другая пострадавшая. — «При закрытии кредита, сумма уточнялась у менеджера на день закрытия, а через пару месяцев Главный офис банка прислал распечатку о том, что остаток задолженности составляет 100 гривен и стал начислять на них 140 гривен процентов ежемесячно. Теперь мне постоянно приходят письма, имитирующие решение Суда о принудительном взыскании этого долга, а недавно вообще разместили в моем подъезде объявление о том, что я прошу соседей помочь мне материально. И все это при честно погашенном кредите».

Теперь мне постоянно приходят письма, имитирующие решение Суда о принудительном взыскании этого долга, а недавно вообще разместили в моем подъезде объявление о том, что я прошу соседей помочь мне материально. И все это при честно погашенном кредите».

Ситуацию осложняло отсутствие каких-либо регулирующих документов или руководств, которые могли бы оперативно упредить возникновение подобных случаев. Но с 4 июля 2021 года деятельность коллекторских компаний в Украине регулируется законом от 19 марта 2021 № 1349-IX. В законе речь идет об ограничениях и регулировании деятельности коллекторов. Впервые в законе прописали реальные штрафы за нарушения правил ведения коллекторского бизнеса в Украине, а также другие санкции. Кроме того, ввели регулирующий орган в лице НБУ

Теперь надежда на справедливость сохраняется в кредитно-финансовой сфере, где потребитель может пожаловаться на неправомерные действия в Национальный банк Украины. Тем не менее, даже в банках периодически случаются скандалы из-за допущенных ошибок при обзвоне должников «софт» колл-центром, или выезде «хард» коллекторов.

Коллекторы, используя различные способы общения с неплательщиками, часто находящиеся «на грани фола», очень пугают людей, которые по ошибке оказались в базе данных злостных неплательщиков. Особенно много случаев возникает в связи с неэтичной практикой розыска должников.

Так, одному молодому мужчине, у которого есть долг в банке и он честно его выплачивает, периодически звонили различные люди, которые представлялись коллекторами и агрессивно требовали позвать к телефону неизвестного человека. Сразу же после первого контакта он объяснил, что квартира находится в кредите и куплена несколько лет назад в том же банке, где работают коллекторы. Оказалось все просто — сотрудники банка разыскивали близкого родственника предыдущего владельца квартиры, используя устаревшие контактные данные из профайла заемщика. При этом в момент совершения сделки в банке никто из специалистов не удосужился обновить базу данных. Казалось бы, инцидент исчерпан, однако звонки и незваные гости на пороге квартиры продолжали появляться.

Так, конечно, бывает не всегда. Поэтому при общении с коллекторами очень важно знать свои права и линию поведения.

Если вы уже погасили свой кредит

Что делать, если коллекторы стали контактировать с вами по поводу кредита, который вы уже давно погасили? В первую очередь необходимо написать и отправить заказное письмо с уведомлением о вручении. В самом письме следует объяснить ситуацию и вложить копии всех имеющихся квитанций об оплате, а также копию справки об отсутствии кредитной задолженности. По инструкции НБУ, такую справку обязаны выдавать при закрытии кредитной задолженности перед банком. Для старых кредитов, а также кредитов, которые были взяты в других финансовых учреждениях, такие справки могли не выдаваться, что добавляет проблем при общении с коллекторской компанией.

Для старых кредитов, а также кредитов, которые были взяты в других финансовых учреждениях, такие справки могли не выдаваться, что добавляет проблем при общении с коллекторской компанией.

Согласно Гражданскому кодексу Украины, коллекторская компания обязана отправить письменное уведомление, в котором сообщается сумма долга и наименование кредитора, который купил долг.

«Четыре года назад я оформил кредит на мобильный телефон в кредитном союзе», — рассказывает свою историю заемщик. — «Пользуясь тем, что в договоре указана возможность досрочного погашения, полностью рассчитался за него. И вот в прошлом году мне приходит письмо о том, что у меня был долг, который кредитный союз продал коллекторам и теперь я должен заплатить напрямую коллекторской компании. С тех пор ежемесячно на мой адрес приходят письма с требованием погасить задолженность. В них коллекторы угрожают: подать в суд, направить выездную группу для описи имущества, передать сведения обо мне в Пограничную службу (запрет выезда за границу), в межбанковский реестр мошенников (запрет выдачи кредитов), отобрать заграничный паспорт, которого у меня никогда не было. Даже предлагали заполнить анкету, в которой мне предлагалось добровольно указать все имеющееся ценное имущество (квартира, машина, телевизор, компьютер, холодильник, стиральная машина), место работы, занимаемую должность, зарплату мою и членов моей семьи».

Даже предлагали заполнить анкету, в которой мне предлагалось добровольно указать все имеющееся ценное имущество (квартира, машина, телевизор, компьютер, холодильник, стиральная машина), место работы, занимаемую должность, зарплату мою и членов моей семьи».

По мнению юристов, в данном случае коллекторская компания нарушает целый ряд статей Гражданского кодекса Украины. В частности: статьи 257, 258, 261, 262 (пропущен срок исковой давности), 517, 518 (не предоставлены доказательства перехода прав к новому кредитору). И если вдруг бывший заемщик решит выплатить им какую-либо сумму, это означает признание всей суммы долга, причем срок исковой давности начинается с момента уплаты (ст. 264, 267 ГК Украины).

По всей вероятности, коллекторская компания рассмотрела письмо, однако просто забыла исключить случайного заемщика из базы данных для контакта. Иначе после определенного времени звонки бы прекратились и с заемщиком начали работать field-коллекторы. Когда досудебное взыскание не помогает, дело передается в Суд (legal collection).

«С настоящими живыми коллекторами дел никогда не имели, просто не любим брать в долг. Но мужа летом по мобильному телефону доставали, и постепенно задолженность с 300 долларов выросла до 700. А ведь у нас в городе даже банка такого нет. Он им объяснял очень долго, но звонки прекратились только через три месяца», — поделилась своими впечатлениями одна женщина.

Если долг, о котором сообщает коллекторская компания, никогда не был вашим, не стоит просто выбрасывать письмо в мусорный бак, советуют специалисты. Будет хорошей идеей написать ответное письмо, где сообщить об отсутствии задолженности и попросить коллекторов больше не контактировать с вами. Если звонки продолжаются, а коллектор не может доказать наличие вашего долга перед компанией, нужно обратиться с письмом в Комиссию по защите прав потребителей. Кроме этого, юристы настоятельно рекомендуют также обжаловать действия коллекторов в Генеральной Прокуратуре, ведь согласно статье 32 Конституции Украины, никто не может претерпевать вмешательство в его личную и семейную жизнь. А противоправные действия коллекторов можно расценивать как безосновательное вмешательство в личную жизнь, которое является нарушением конституционных прав граждан. Впрочем, большинство граждан предпочитает не связываться с юридической волокитой и терпеливо ждать, когда коллекторская компания «выдохнется» и телефонные звонки закончатся.

А противоправные действия коллекторов можно расценивать как безосновательное вмешательство в личную жизнь, которое является нарушением конституционных прав граждан. Впрочем, большинство граждан предпочитает не связываться с юридической волокитой и терпеливо ждать, когда коллекторская компания «выдохнется» и телефонные звонки закончатся.

Кодекс этикиВ последнее время появилась одна интересная возможность решить проблему неэтичного поведения коллекторов «бескровно» с помощью обращения к независимой ассоциации, в которой состоит данная компания.

Рынок коллекторских услуг в Украине еще юный и совсем недавно начал «окультуриваться». Несколько лет назад появились две крупные ассоциации коллекторских агентств, которые репрезентуют более 90% рынка услуг по взысканию задолженности. На сайте одной из них размещен Кодекс этики коллектора, основной целью которого является защита потребителей от неэтичного поведения коллекторских компаний.

Для тех случаев, когда человек считает, что коллекторская компания, входящая в ассоциацию, каким-либо образом нарушила принятый Кодекс этики, предусмотрен раздел подачи жалоб. Жалобу можно отправить ассоциации прямо с помощью формы на сайте, со всеми копиями корреспонденции и документов, которые имеют отношение к делу. При этом необходимо проверить, чтобы человек, который подает жалобу и должник, если это разные люди, вместе подписали жалобу. Специалисты ассоциации обещают рассмотреть документы и принять необходимые меры.

Давайте более подробно взглянем на правила, которым обязан следовать специалист коллекторского агентства.

Коллектор вправе контактировать с должником персонально, по почте, с помощью телефона, смс или факса. Однако он не должен вступать в контакт в неудобное для человека время, такое как до 7-00 утра или после 22-00 вечера, если только не получит соответствующее разрешение. Кроме этого, коллектор не должен звонить должнику на работу или приходить в офис, если знает, что работодатель должника против таких контактов.

В статье 8 Кодекса Этики коллекторов также сказано, что они обязаны:

- не использовать процедуры взыскания, которые могут оскорбить честь и достоинство должника;

- не осуществлять беспричинное давление на должника в случае неплатежа;

- быть предусмотрительным и осторожным во время контакта с должником по телефону, смс, по электронной почте или во время личного визита;

- в случае если других инструкций не поступало, принять все обоснованные предложения должников уплатить долг частичными платежами, при условии получения объективных причин о неспособности заплатить долг;

- не намекать в письменной или устной форме, что будет применяться криминальное преследование или будет подан гражданский иск, при отсутствии на это правовых оснований;

- предлагать максимальное сотрудничество с уполномоченной третьей стороной должника;

- предлагать должникам, которые имеют финансовые сложности, проинформировать членов семьи про их сложности с погашением долгов во избежание конфликтных ситуаций;

- принимать во внимание всю предоставленную информацию о причинах неплатежа перед принятием решения о том, насколько допустимо принуждение к оплате долга.

Отдельно рассмотрен вопрос поиска должников, которые прячутся от компаний по взысканию задолженности (статья 9 Кодекса Этики коллекторов). Специалисты по взысканию должны:

- не скрывать информацию о своей должности;

- применять любые необходимые действия для того, чтобы убедиться, что должник, который находится в розыске, является именно тем человеком;

- в том случае, если найденное лицо не является должником, соответственно обновить все необходимые записи в базе данных.

Несмотря на это, сотрудники коллекторских компаний и банков продолжают нарушать Кодекс Этики, а потребители не могут добиться справедливости. Формально, конечно, защитить потребителей от неэтичного поведения коллекторов может некоммерческая ассоциация или другое независимое государственное образование. Однако сложно на что-либо надеяться, когда во главе некоммерческой ассоциации находится руководитель коллекторского агентства, а во главе государственных служб и комитетов – крупные бизнесмены.

Потребителям остается только ждать, что когда-нибудь во главе таких организаций будут действительно независимые люди, которые никогда не занимали высоких постов в коммерческих банках и коллекторских компаниях. В этом случае подход к защите прав потребителей в коллекторской сфере будет системным и упреждающим, ведь сейчас коллекторы и банкиры начинают что-либо предпринимать только когда скандалы получают большую огласку.

Мнение экспертов

Леся Самарина, адвокат, руководитель днепропетровского офиса ЮФ «Ильяшев и Партнеры»

В ситуации, когда номер телефона по ошибке попал в базу коллекторов, необходимо, прежде всего, выяснить данные компании и составить письменное обращение. В обращении подтвердить принадлежность телефонного номера лицу, которому звонят.

Если звонки не прекратились, необходимо письменно требовать у коллекторов документы, подтверждающие получение кредита и переход права требования долга на коллекторскую компанию.

Далее, в зависимости от ситуации, может последовать обращение в правоохранительные органы на основании ст. 222 Уголовного кодекса Украины (мошенничество с финансовыми ресурсами).

222 Уголовного кодекса Украины (мошенничество с финансовыми ресурсами).

Дмитрий Гутгарц, управляющий партнер АБ «АБГ»

Изначально, необходимо письменно уведомить коллекторов о подобной ситуации и потребовать, опять-таки письменно, исключить свои данные из базы. Если же звонки не прекращаются, письма и смс сообщения продолжают поступать, стоит обращаться как в правоохранительные органы, так и в суды за защитой своих интересов.

Сергей Никифоров, исполнительный директор Ассоциации участников коллекторского бизнеса Украины

В такой ситуации необходимо связаться с коллекторским агентством, передать жалобу оператору контакт-центра с чётко сформулированными тезисами, если же и в этом случаи звонки продолжаются, рекомендуем подъехать в офис коллекторской фирмы и решить вопрос со специалистом компании.

Либо можно обратиться на горячую линию Ассоциации участников коллекторского бизнеса Украины (044)499-85-90 или написать ваш запрос на адрес [email protected]

Что делать, если ваш счет идет на взыскание

В этой статье:

- Почему долги идут на взыскание?

- Что делать, если вы узнали, что ваша учетная запись находится в коллекции?

- Что произойдет, если вы не заплатите сборщику долгов?

- Как коллекции влияют на ваш кредит?

- Как пройти процесс сбора

У многих из нас слово «коллекция» вызывает мурашки по спине. Вы просрочили погашение долга — может быть, одного из счетов по кредитной карте — и теперь сборщик долгов хочет, чтобы вы заплатили.

Вы просрочили погашение долга — может быть, одного из счетов по кредитной карте — и теперь сборщик долгов хочет, чтобы вы заплатили.

К счастью, вы можете избавиться от этой дрожи, взяв на себя ответственность за долг и предприняв шаги, чтобы списать его. Читайте дальше, чтобы узнать, как вы можете устранить препятствия, погасить долг и очистить свою совесть, когда ваша учетная запись переходит к коллекции.

Почему долги идут на сборы?

Как правило, коллектор — физическое или юридическое лицо — связывается с вами, когда у вас есть долг, который не выплачивается в течение некоторого времени, как правило, после того, как вы пропустили три или более ежемесячных платежей. Два возможных сценария:

- Кредитор, например эмитент кредитной карты или ипотечный кредитор, считает, что вы просрочили платежи. Для этого кредитор может использовать своих собственных коллекторов или нанять агентство по взысканию долгов или юридическую фирму.

- Компания выкупила ваш долг у кредитора и пытается получить деньги, которые вы должны.

Коллектор по взысканию долгов может связаться с вами по телефону, электронной почте, почте или текстовым сообщением, когда он пытается получить оплату за ваши просроченные счета.

Когда сборщик долгов сначала свяжется с вами по телефону, попросите, чтобы детали вашего долга были изложены в письменном виде. Храните любую письменную корреспонденцию, которую вы получаете от коллекторов. В течение пяти дней после первоначального контакта с вами коллектор должен сообщить вам в письменной форме сумму долга и имя кредитора, а также сообщить вам, как оспорить долг.

Что делать, если вы узнали, что ваша учетная запись находится в коллекции?

1. Не игнорируйте долг

Когда вас преследует сборщик долгов, может возникнуть соблазн избежать звонков или разорвать письма о взыскании долгов. К сожалению, это не избавит вас от долга. Лучше всего взять ситуацию под контроль и противостоять долгу лицом к лицу. Таким образом, вы можете получить душевное спокойствие и свести к минимуму вред для вашего кредита.

Приятно осознавать, что федеральный Закон о справедливой практике взыскания долгов запрещает сборщикам долгов использовать оскорбительные, вводящие в заблуждение или несправедливые методы взыскания долгов. Например, они не могут ругаться с вами по телефону или угрожать бросить вас в тюрьму, если вы не заплатите. Они также не могут позвонить вам до 8 утра или после 9вечера. если вы не дадите разрешения. Если вы не можете отвечать на звонки на работе, коллектор не сможет связаться с вами там.

2. Сначала разберитесь с кредитором

В течение нескольких месяцев после того, как ваш долг остался невыплаченным, штатный коллектор, работающий непосредственно на кредитора, обычно связывается с вами по поводу вашего долга. После этого кредитор может продать долг коллекторскому агентству или другой сторонней компании. Ваш долг даже может быть продан одним агентством по взысканию долгов другому агентству по взысканию долгов.

3. Попросите коллектора прекратить контактировать с вами

В соответствии с федеральным законодательством коллекторы долгов в большинстве случаев должны прекратить контактировать с вами, когда вы просите об этом в письменной форме.

После получения вашего письменного запроса коллекторская служба может связаться с вами, чтобы подтвердить, что она больше не будет связываться с вами или что она подает иск против вас.

Имейте в виду, что отказ коллектора от связи с вами не аннулирует ваш долг. Коллектор по-прежнему может сообщить в кредитное бюро о том, что ваш долг передан на взыскание, и может подать на вас в суд, чтобы взыскать долг.

4. Анализ долга

В конечном счете, кредитор или агентство по взысканию долгов хотят получить свои деньги. Следовательно, он может захотеть договориться о единовременном платеже или о плане погашения долга с течением времени.

Прежде чем начать переговоры, выясните, какую часть долга вы можете выплатить за один раз или в течение нескольких месяцев. Затем предложите сумму денег, которую вы можете разумно заплатить, исходя из ваших доходов и расходов. Например, коллектор может принять 75% вашего долга по кредитной карте в размере 3500 долларов США или может согласиться на 18-месячный план погашения 2000 долларов США, которые вы все еще должны по личному кредиту.

5. Убедитесь, что вы знаете, кому платить

После того, как вы договорились о выплате долга, кто должен получить ваши платежи по долгу?

Если первоначальный кредитор, например, эмитент кредитной карты или ипотечный кредитор, занимается взысканием задолженности, ваши платежи пойдут кредитору. Но если первоначальный кредитор нанимает сборщика долгов или продает ваш долг сборщику долгов, вы будете отправлять платежи сборщику долгов.

6. Подумайте о том, чтобы оспорить долг

Связываться со сборщиком долгов неинтересно. Но это действительно может раздражать, если они связываются с вами по ошибке.

В этом случае отправьте письмо сборщику долгов, в котором укажите, что сумма, которую они вам должны, неверна. Вам также следует запросить доказательство заявления коллектора о том, что вы должны деньги, например, копию счета по кредитной карте. Обязательно сохраните копию письма. Федеральное бюро финансовой защиты прав потребителей предлагает образец письма о споре на своем веб-сайте.

Что произойдет, если вы и коллектор не сможете урегулировать спор? Возможно, пришло время привлечь стороннего арбитра. Арбитр взвесит доказательства, например, доказательство того, что вы полностью или частично оплатили долг, и выслушает обе стороны истории, прежде чем вынести решение.

7. Подумайте о найме адвоката

Если ситуация с коллектором станет запутанной, особенно если коллектор подаст на вас в суд, вы можете нанять адвоката, который будет представлять ваши интересы. После того, как вы передадите дело адвокату, все общение должно осуществляться между коллектором и адвокатом.

Другой вариант: обратитесь за помощью в некоммерческую службу кредитного консультирования. Кредитный консультант может работать с вами над планом выплаты долга и семейным бюджетом. Однако не откладывайте обращение за помощью, так как слишком долгое ожидание может привести к тому, что вы попадете в суд.

Что произойдет, если вы не заплатите сборщику долгов?

В некоторых случаях коллектор может подать на вас в суд и потребовать, чтобы судья вынес решение о выплате долга. Вы можете представлять себя в суде или нанять адвоката.

Вы можете представлять себя в суде или нанять адвоката.

В рамках судебного разбирательства сборщик долгов должен доказать, что долг действителен и что вы являетесь его должником. На основании этого и других доказательств судья вынесет решение о том, есть у вас долг или нет.

Хотя и страшно идти в суд, не стоит игнорировать судебный процесс. На самом деле, игнорирование иска против вас часто ухудшает ваше положение. Как правило, судья вынесет решение против вас, если вы не ответите на судебный иск. Это может позволить сборщику долгов:

- Наложить арест на вашу заработную плату

- Заморозить или наложить арест на деньги на ваших банковских счетах

- Наложить залог на любую собственность, которой вы владеете

Чтобы не попасть в неприятную ситуацию с законом, столкнитесь с последствиями, а не надейтесь, что судебный процесс будет просто Уходите.

Положительным моментом является то, что коллектор может не иметь возможности подать на вас в суд по поводу старых долгов. Почему? У сборщиков долгов есть определенное время, чтобы подать на вас в суд. В большинстве штатов это окно составляет от трех до шести лет.

Почему? У сборщиков долгов есть определенное время, чтобы подать на вас в суд. В большинстве штатов это окно составляет от трех до шести лет.

Как коллекции влияют на ваш кредит?

Как только ваша просроченная задолженность будет передана внутреннему или внешнему коллектору, это действие, вероятно, появится в ваших кредитных отчетах. Коллекционный счет в вашем кредите может привести к значительному падению вашего кредитного рейтинга. Потребуется семь лет, чтобы счета, переданные на взыскание, исчезли из ваших кредитных отчетов.

Как пройти процесс взыскания долгов

Когда один из ваших долгов оказывается перед коллектором, вы можете почувствовать себя беспомощным. Однако есть много причин для надежды. То, как вы реагируете на это, может дать вам силы пройти через это с высоко поднятой головой:

- Действуйте быстро. Как только вы узнаете, что сборщик долгов преследует ваш долг, часы начинают тикать. Время на вашей стороне, но вы должны признать обстоятельства и быстро реагировать.

Не пренебрегайте своим долгом. Вместо этого проявите инициативу, чтобы избежать неприятностей.

Не пренебрегайте своим долгом. Вместо этого проявите инициативу, чтобы избежать неприятностей. - Обучайтесь. Вооружившись информацией, вы сможете получить преимущество в поиске решений по долгам. Убедитесь, что вы четко понимаете, кому вы должны, сколько вы должны и каковы ваши законные права.

- Обратитесь за помощью. Справиться с этим в одиночку может быть сложно. Если это так, подумайте о том, чтобы нанять адвоката или обратиться в некоммерческую консультационную службу по кредитам. Эксперт может дать рекомендации о том, как решить долг и получить ваш кредит в лучшей форме.

- Не сбиться с пути. После того, как вы погасили долг, который пошел на сборы, обязуйтесь вносить ежемесячные платежи по долгу вовремя, придерживаясь своего бюджета и поддерживая управляемую сумму долга. Ваш кредитный рейтинг в конечном итоге будет отражать вашу тяжелую работу.

Что делать со взысканием долгов

Вы для нас на первом месте.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Сбор долгов может быть непосильным. Вот почему это происходит, как это влияет на ваш кредит и как с этим бороться.

By

Шон Пайлз

Шон Пайлз

Старший писатель | Личные финансы, долги

Шон Пайлс ведет подкасты NerdWallet в качестве продюсера и ведущего подкаста NerdWallet «Умные деньги». В «Smart Money» Шон беседует с Nerds из команды NerdWallet Content, чтобы ответить на вопросы слушателей о личных финансах. Сосредоточившись на продуманных и действенных советах по деньгам, Шон дает практические советы, которые могут помочь потребителям улучшить свою финансовую жизнь. Помимо ответов на вопросы слушателей о деньгах в «Умных деньгах», Шон также берет интервью у гостей за пределами NerdWallet и создает специальные сегменты для изучения таких тем, как расовый разрыв в уровне благосостояния, как начать инвестировать и история студенческих кредитов.

В «Smart Money» Шон беседует с Nerds из команды NerdWallet Content, чтобы ответить на вопросы слушателей о личных финансах. Сосредоточившись на продуманных и действенных советах по деньгам, Шон дает практические советы, которые могут помочь потребителям улучшить свою финансовую жизнь. Помимо ответов на вопросы слушателей о деньгах в «Умных деньгах», Шон также берет интервью у гостей за пределами NerdWallet и создает специальные сегменты для изучения таких тем, как расовый разрыв в уровне благосостояния, как начать инвестировать и история студенческих кредитов.

Прежде чем вести подкасты NerdWallet, Шон освещал темы, связанные с потребительским долгом. Его работы публиковались в USA Today, The New York Times и других изданиях. Когда он не пишет о личных финансах, Шон копается в саду, ходит на пробежки и гуляет с собакой. Он живет в Оушен-Шорс, штат Вашингтон.

и

Тиффани Кертис

Тиффани Кертис

Ведущий писатель | Здоровье и хорошее самочувствие

Тиффани Лашаи Кертис — ведущий писатель отдела личных финансов NerdWallet. Ранее она была писателем о здоровье для Livestrong.com и внештатным автором для таких изданий, как Refinery29., Business Insider и MTV News, где она сосредоточилась на проблемах, затрагивающих маргинализированные сообщества. В качестве координатора по здоровому образу жизни она вела беседы для таких организаций, как Planned Parenthood и Гарвардского университета. Она базируется в Филадельфии.

Ранее она была писателем о здоровье для Livestrong.com и внештатным автором для таких изданий, как Refinery29., Business Insider и MTV News, где она сосредоточилась на проблемах, затрагивающих маргинализированные сообщества. В качестве координатора по здоровому образу жизни она вела беседы для таких организаций, как Planned Parenthood и Гарвардского университета. Она базируется в Филадельфии.

Подробнее

Под редакцией Кэти Хинсон

Кэти Хинсон

Ведущий редактор | Личные финансы, кредитный скоринг, управление долгом и денежными средствами

Кэти Хинсон возглавляет основную группу личных финансов в NerdWallet. Ранее она провела 18 лет в The Oregonian в Портленде, занимая должности начальника копировального отдела и руководителя группы дизайна и редактирования. Предыдущий опыт включает в себя редактирование новостей и копий для нескольких газет Южной Калифорнии, включая Los Angeles Times. Она получила степень бакалавра журналистики и массовых коммуникаций в Университете Айовы.

Она получила степень бакалавра журналистики и массовых коммуникаций в Университете Айовы.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Зануды на вынос

Сборщики долгов могут связаться с вами по телефону, почте, электронной почте или текстовым сообщениям.

Вы имеете право запросить подтверждение долга и подтверждающие письма.

Закон о добросовестной практике взыскания долгов определяет, что могут и что не могут делать коллекторы.

Вы можете составить план платежей, погасить свой долг или погасить его полностью.

Недорогая или бесплатная юридическая помощь может помочь вам, если вы получите повестку в суд.

Если вам звонят сборщики долгов, убедитесь, что вы понимаете, как происходит взыскание долга, как лучше всего решить проблему с вашей учетной записью и что это означает для вашего кредита — прежде чем что-либо платить.

Важно заниматься взысканием долгов. Если вы этого не сделаете, вы можете попасть в суд.

Если вы имеете дело с IRS по поводу налогового залога, примите меры, чтобы он не превратился в налоговый сбор.

Что такое взыскание долгов?

Взыскание задолженности происходит, когда долг не выплачивается в течение определенного периода времени. Просроченный платеж может быть признан просроченным через 30 дней после наступления срока платежа. Вы будете получать уведомления и, возможно, звонки от кредитора с просьбой об оплате.

В какой-то момент, обычно после 120–180 дней неуплаты, кредитор — например, компания, выпускающая кредитные карты, банк или поставщик медицинских услуг, — отказывается от попыток взыскать долг. Затем первоначальный кредитор может продать ваш долг агентству по взысканию долгов, чтобы возместить убытки.

Затем первоначальный кредитор может продать ваш долг агентству по взысканию долгов, чтобы возместить убытки.

После этого вы начнете получать уведомления о взыскании задолженности от другой компании. Сборщики долгов могут звонить, отправлять уведомления по почте, электронные письма или текстовые сообщения. Это тот же долг, и вы все еще должны его оплатить — просто третье лицо купило право на взыскание.

Готов покорить свой долг?

Отслеживайте свои остатки и расходы в одном месте, чтобы найти выход из долгов.

Зарегистрироваться

Что делать со взысканием долгов

Не принимайте необдуманных решений при общении со сборщиком долгов; вы можете в конечном итоге усугубить свое положение. Выполните следующие действия:

Узнайте факты

Вы имеете право на получение писем с подтверждением и подтверждением долга; используй это. Вы должны получить подтверждающее письмо от коллектора в течение пяти дней с момента первого обращения. Проверьте его для получения подробной информации о возрасте, сумме и истории долга, а также информации о том, кто пытается взыскать. Проконсультируйтесь с вашими собственными записями, включая ваши кредитные отчеты, чтобы подтвердить детали учетной записи. Если вам нужна дополнительная информация, запросите письмо с подтверждением задолженности.

Проверьте его для получения подробной информации о возрасте, сумме и истории долга, а также информации о том, кто пытается взыскать. Проконсультируйтесь с вашими собственными записями, включая ваши кредитные отчеты, чтобы подтвердить детали учетной записи. Если вам нужна дополнительная информация, запросите письмо с подтверждением задолженности.

Знайте свои права

Узнайте о своих правах потребителя в соответствии с Законом о добросовестной практике взыскания долгов, чтобы вы знали, чего коллекторам не разрешено делать, например, звонить вам в неуместное время, угрожать вам арестом или использовать непристойности. В некоторых штатах предусмотрена еще большая защита потребителей; найдите законы своего штата в Интернете или обратитесь в прокуратуру, чтобы узнать больше.

Знайте свои варианты

Два наиболее распространенных способа взыскания долга — это выбор метода погашения или оспаривание долга как ошибочного:

Существует несколько вариантов оплаты счета для сбора.

Независимо от того, что вы выберете, не давайте сборщику разрешений на доступ к вашему банковскому счету, указав номер своей дебетовой карты или настроив автоматическое списание средств. Если вы заключаете соглашение о плане платежей или об урегулировании задолженности в размере меньшем, чем причитающийся, получите соглашение в письменной форме, чтобы вы могли привлечь коллектора к ответственности.

Независимо от того, что вы выберете, не давайте сборщику разрешений на доступ к вашему банковскому счету, указав номер своей дебетовой карты или настроив автоматическое списание средств. Если вы заключаете соглашение о плане платежей или об урегулировании задолженности в размере меньшем, чем причитающийся, получите соглашение в письменной форме, чтобы вы могли привлечь коллектора к ответственности.Вы можете оспорить долг, если он не ваш или если вы его уже выплатили. Агентство должно прекратить сбор средств и провести расследование. В течение этого времени он не может указать проблему в ваших кредитных отчетах. Если он сочтет задолженность действительной, коллектор отправит вам по почте документы, подтверждающие счет. В противном случае он прекратит попытки взыскать долг.

Как взыскание долга влияет на ваш кредит

Как правило, взыскание долга остается в ваших кредитных отчетах в течение семи лет с момента, когда счет первоначально стал просроченным. Исключение составляют медицинские счета, которые идут в фонды, но позже оплачиваются страховщиком; те падают ваши кредитные отчеты после оплаты.

Исключение составляют медицинские счета, которые идут в фонды, но позже оплачиваются страховщиком; те падают ваши кредитные отчеты после оплаты.

Некоторые новые модели подсчета очков, такие как VantageScore 3.0 и FICO 9, игнорируют оплаченные сборы. Но кредитные баллы FICO 8, которые наиболее широко используются при принятии решений о кредитовании, будут учитывать даже погашенные сборы, если первоначальный долг превышал 100 долларов.

Как и другие отрицательные отметки, наличие коллекций в ваших кредитных отчетах повредит вашей кредитоспособности, но со временем этот эффект ослабнет. Есть несколько способов попытаться удалить взыскание долга из вашего кредитного отчета, например:

Как поступить с повесткой в суд о взыскании долга

Судебные иски по счетам взыскания являются распространенным и эффективным способом для коллекторских агентств. чтобы получить оплату. Как поступить с повесткой в суд о взыскании долга:

Никогда не игнорируйте повестку в суд о долгах

Эти иски могут привести к аресту заработной платы, банковскому сбору или аресту вашего имущества.

Искать ошибки

Убедитесь, что у коллектора есть доказательства того, что долг действительно принадлежит вам, что сумма верна и срок действия долга не истек. В каждом штате есть срок исковой давности по долгу, по истечении которого к вам уже нельзя предъявить юридический иск о выплате, но с вами все равно можно связаться.

Получить юридическую помощь

Нанять адвоката, который специализируется на защите от взыскания долгов. Если вы не можете позволить себе судебные издержки, поищите недорогие или бесплатные программы юридической помощи рядом с вами через Legal Services Corporation или LawHelp.org.

Об авторах: Шон Пайлз — исполнительный продюсер и ведущий подкаста NerdWallet Smart Money. Его статьи публиковались в The New York Times, USA Today и других изданиях. Подробнее

Тиффани Лашаи Кертис — ведущий автор отдела личных финансов. У нее более 5 лет опыта освещения проблем, затрагивающих маргинализированные сообщества.