Настольная игра Монополия Банк без границ с банковскими картами

Настольная игра Монополия Банк без границ с банковскими картами- Главная

- Настольные игры

- Развлекательные

Артикул: 4007

1390 руб1650 руб

Категории: Каталог, Настольные игры, Развлекательные

ОПИСАНИЕ

ХАРАКТЕРИСТИКИ

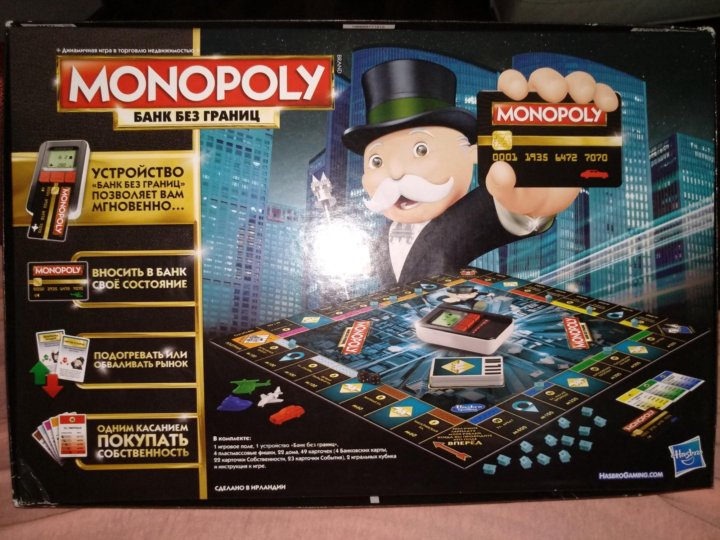

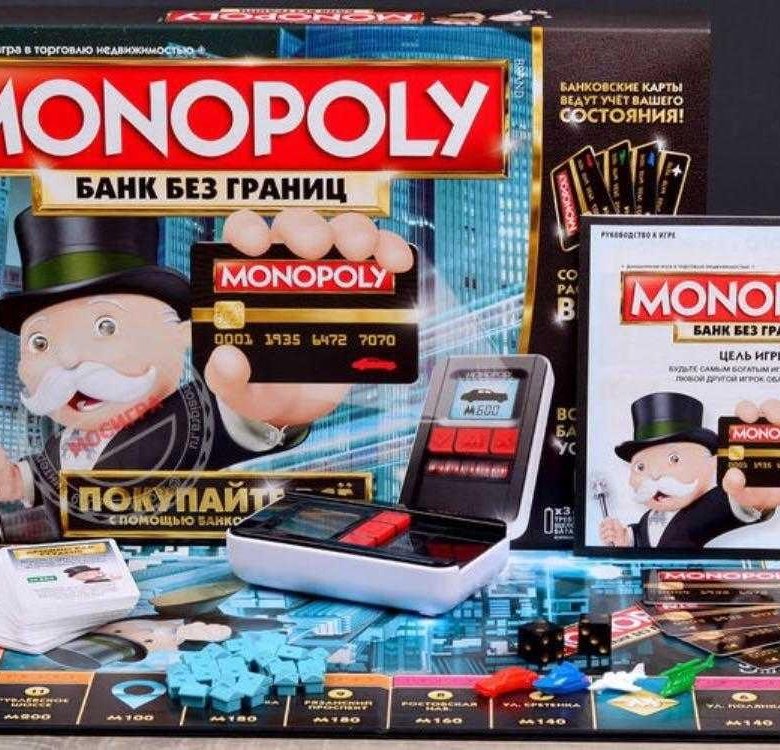

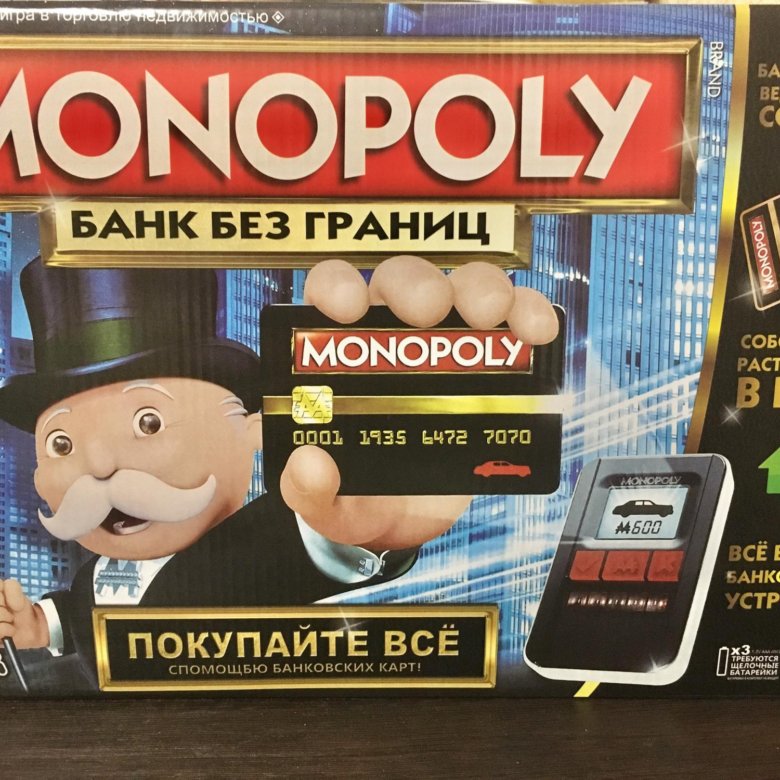

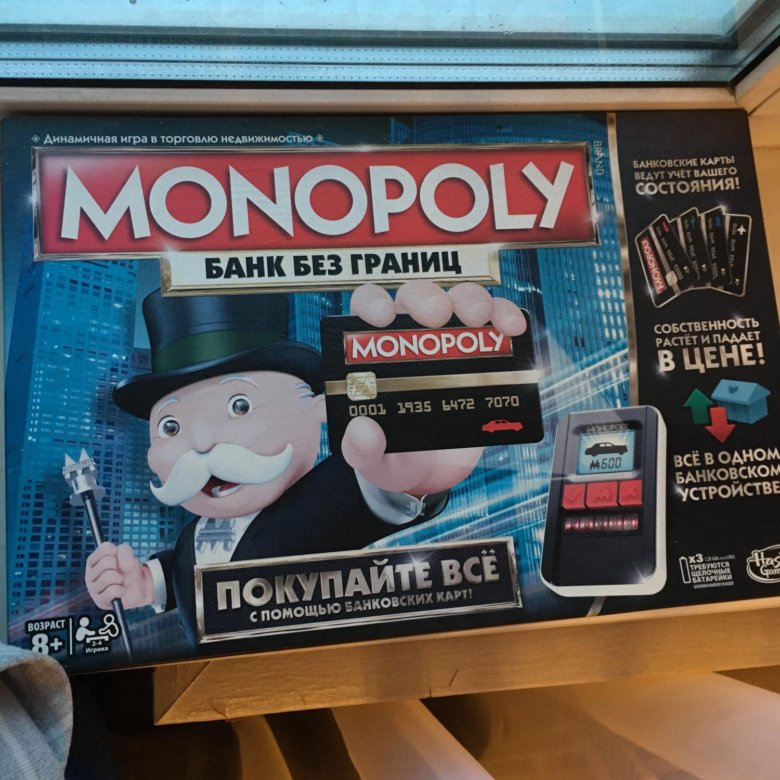

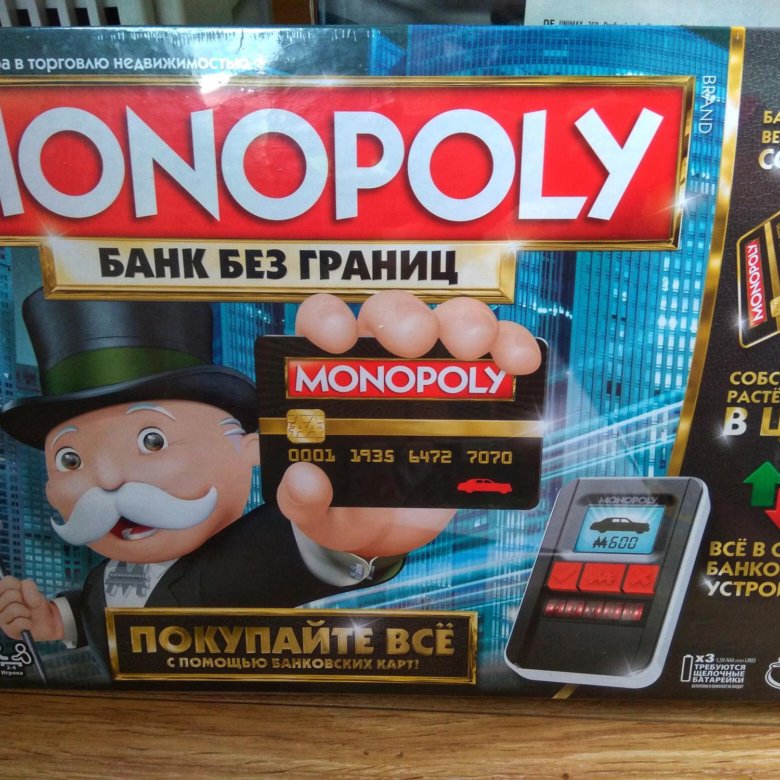

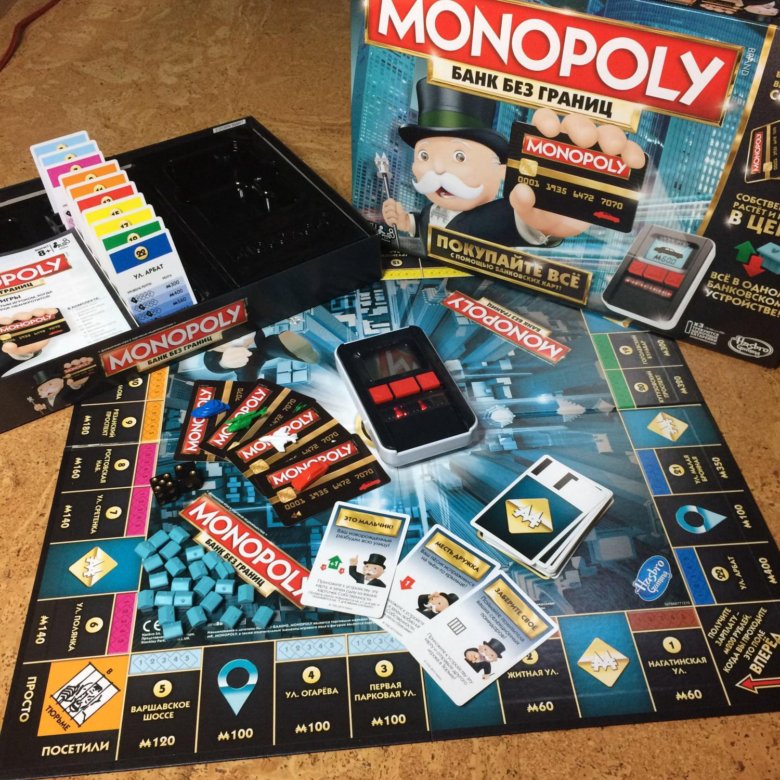

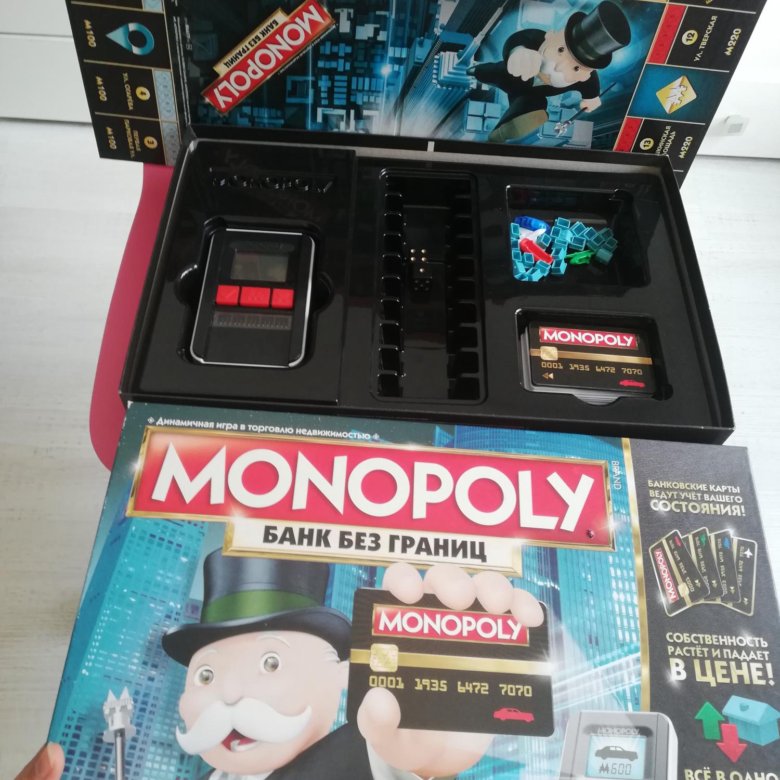

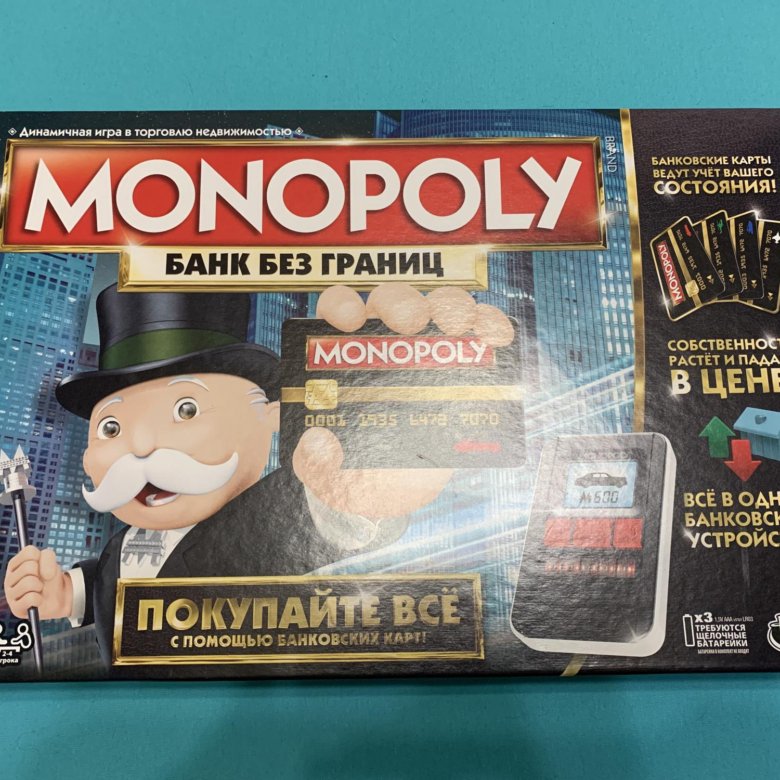

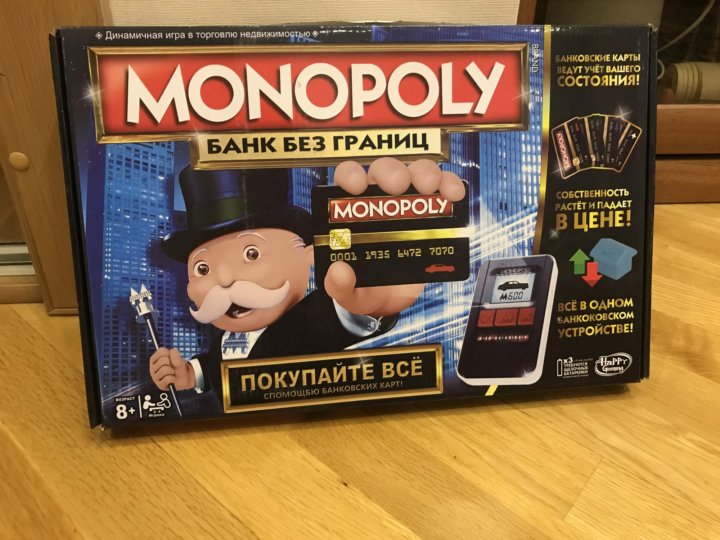

Игра Монополия «Банк без границ» — будьте самым богатым игроком, когда любой другой игрок обанкротится!Игра рассчитана на 2-4 игроков в возрасте от восьми лет.

Что такое Монополия Банк без границ:

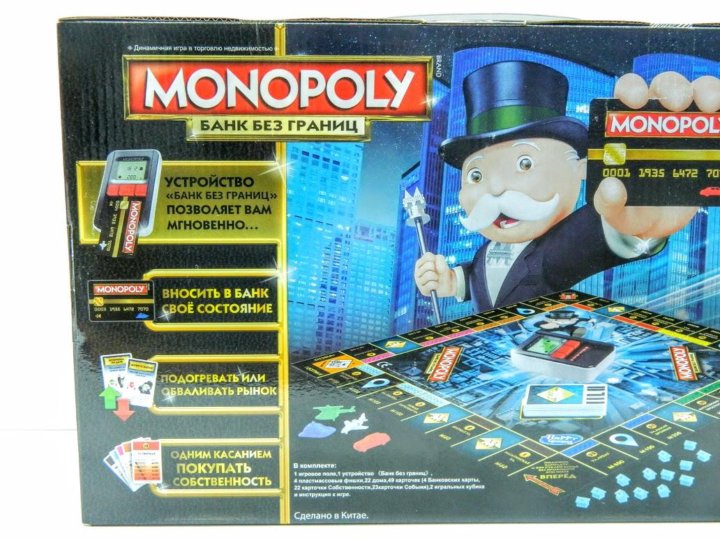

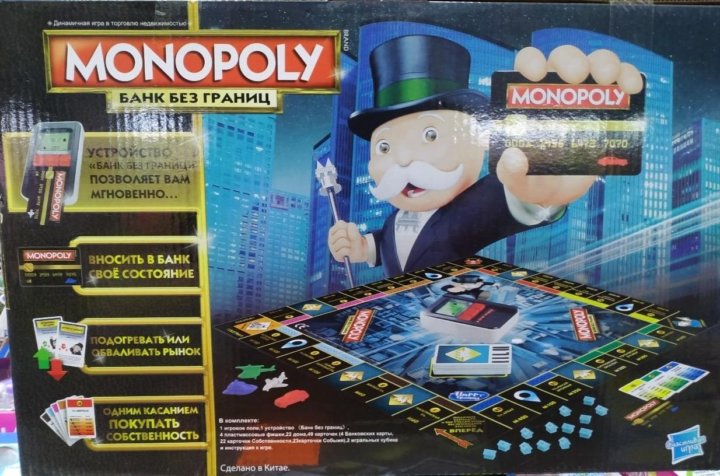

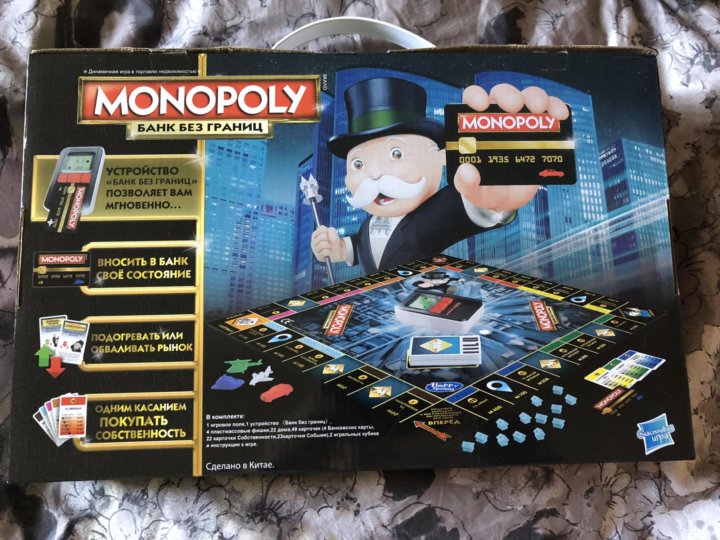

Эта игра посвящена операциям с недвижимостью и завоеванию рынка. Закоренелому игроку-монополисту в новой версии не придется долго и старательно заниматься сбором полного комплекта собственности одного цвета, т. к. дом можно будет поставить сразу на приобретенный участок. Все операции при этом производятся автоматическим путем при помощи банкомата (платежного терминала), благодаря чему игрокам не придется постоянно отсчитывать деньги. Все что нужно – это разложить поле, включить устройство и следовать указаниям.

к. дом можно будет поставить сразу на приобретенный участок. Все операции при этом производятся автоматическим путем при помощи банкомата (платежного терминала), благодаря чему игрокам не придется постоянно отсчитывать деньги. Все что нужно – это разложить поле, включить устройство и следовать указаниям.

В чем суть игры:

Цель названной финансовой стратегии состоит в том, что ее участнику нужно накопить как можно больше собственности и денег к моменту, когда один из соперников обанкротится. То есть в игре вам предстоит покупать объекты недвижимости и становиться сильнее остальных участников в плане финансов. Игра завершается, как только один из игроков становится банкротом. После этого устройство производит автоматический подсчет состояния каждого участника, в результате чего выявляется победитель, который обладает большими владениями и средствами.

Монополия Банк без границ это хорошая возможность собраться в компании друзей и провести весело время.

Комплектация

Для работы устройства вам потребуются батарейки типа ААА. (в комплект не входят)

(в комплект не входят)

- Возраст

- 8+

- Размер упаковки

- 41х27х5

- Вес (кг)

- 0.7

Аналогичные товары

Скидка 7%ИГРЫ В ДОРОГУ. «Я РИСУЮ» (ПИШИ-СТИРАЙ)

275 руб 295 руб

Скидка 4%Морской бой

669 руб 699 руб

Скидка 3%Танковый бой

675 руб 699 руб

Поле Чудес

649 руб

Светофор

399 руб

Настольная игра карточная «Мафия» (с масками)

749 руб

Мафия

80 руб

Скидка 4%Настольная игра «Кто первый»

245 руб 255 руб

Скидка 4%Морской бой (мини)

395 руб 410 руб

Скидка 8%Игра настольная МЕМО «Веселые пчелки»

475 руб 515 руб

Скидка 4%Игра настольная «Танковый бой» (мини)

395 руб 410 руб

Скидка 4%Игра настольная карточная «Морская рыбалка» (жестяная коробочка)

259 руб 270 руб

Игра настольная «Ктояжка» (игра-угадайка)

375 руб

Скидка 7%Игра настольная «Веселый, грустный, злой» (жестяная коробочка)

275 руб 295 руб

Скидка 22%НАСТОЛЬНАЯ ИГРА МОНОПОЛИЯ BR-6141 С БАНКОВСКИМИ КАРТОЧКАМИ

1390 руб 1790 руб

Скидка 30%Настольная Игра Balloon Bot Battle

690 руб 990 руб

Скидка 2%Игра настольная «Кто Я?» эконом

599 руб 610 руб

Скидка 21%Игра «Мафия»

130 руб 165 руб

Скидка 18%Игра настольная «Верю не верю», Набор 1

155 руб 189 руб

Скидка 18%Игра настольная «Верю не верю», Набор 2

155 руб 189 руб

Вы смотрели

Быстрый заказ

Контактное лицо (ФИО):

Контактный телефон:

Комментарий:

Монополия банк без границ в категории «Подарки, хобби, книги»

Настольная игра Монополия (Банк без границ) с Терминалом на Украинском языке TG 002

Доставка по Украине

829 грн

Купить

УЦЕНКА ТЕРМИНАЛ НЕ ЧИТАЕТ КАРТЫ Настольная игра «Монополия» Банк без границ

Доставка из г. Одесса

Одесса

810 грн

Купить

Одесса

Настольная игра Монополия Украина 0734

Доставка из г. Калуш

461 грн

491 грн

Купить

Настольная игра Hasbro Монополия Бонусы без границ — украинская версия (E8978)

Доставка по Украине

1 295 — 1 544 грн

от 2 продавцов

1 295 грн

Купить

Настільна гра Монополія (Monopoly) | Монополия |

Доставка из г. Хмельницкий

406 грн

Купить

Хмельницкий

Настольная игра Монополия БАНК БЕЗ ГРАНИЦ с банковской картой кассовым аппаратом терминалом экономическая

Недоступен

651.94 грн

Смотреть

Настольная экономическая игра Монополия Банк без границ с банковскими карточками и терминалом (УКР)

Недоступен

587 грн

Смотреть

Одесса

Настольная игра Монополия БАНК БЕЗ ГРАНИЦ с банковской картой кассовым аппаратом терминалом экономическая

Недоступен

686. 25 грн

25 грн

Смотреть

Настольная игра Монополия Банк без Границ Monopoly Electronic Banking англ.язык

Недоступен

1 349 грн

Смотреть

Ужгород

Настольная игра Монополия Банк без Границ Monopoly Electronic Banking англ.язык

Недоступен

1 349 грн

Смотреть

Ужгород

Настольная игра Монополия Банк без Границ Monopoly Electronic Banking англ.язык

Недоступен

1 349 грн

Смотреть

Ужгород

Настольная игра Монополия БАНК БЕЗ ГРАНИЦ с банковской картой кассовым аппаратом терминалом экономическая

Недоступен

679.39 грн

Смотреть

Настольная игра Монополия Банк без границ (без меж). терминал укР.язк

Недоступен

785 грн

Смотреть

Монополия. Банк без Границ ( Монополия с банковскими картами)

Недоступен

1 450 грн

Смотреть

Настольная игра Монополия. Банк без границ, в кор. 41*26*5см., TG 002

41*26*5см., TG 002

Недоступен

866 грн

Смотреть

Смотрите также

Настольная игра Монополия. Банк без границ, в кор. 41*26*5см., TG 002

Недоступен

866 грн

Смотреть

Настольная игра Монополия. Банк без границ, в кор. 41*26*5см., TG 002

Недоступен

866 грн

Смотреть

Настольная игра Монополия. Банк без Границ ( Монополия с банковскими картами)

Недоступен

1 450 грн

Смотреть

Настольная игра Монополия. Банк без границ, в кор. 41*26*5см., TG 002

Недоступен

866 грн

Смотреть

Настольная игра Монополия. Банк без границ, в кор. 41*26*5см., TG 002

Недоступен

866 грн

Смотреть

Настольная экономическая игра Монополия Банк без границ с банковскими карточками и терминалом

Недоступен

6 594 грн

Смотреть

Одесса

Настольная игра Монополия без границ c терминалом

Недоступен

455 грн

Смотреть

Настольная игра Hasbro Монополия Бонусы без границ на украинском языке (E8978)

Недоступен

920 грн

Смотреть

Настольная игра Hasbro Монополия Бонусы без границ на украинском языке (E8978)

Недоступен

910 грн

Смотреть

Настольная игра Hasbro Монополия Бонусы без границ на русском языке (E8978)

Недоступен

1 270 грн

Смотреть

Настольная игра Hasbro Монополия Бонусы без границ на русском языке (E8978)

Недоступен

1 260 грн

Смотреть

Настольная игра Монополия с терминалом : Банк без меж

Недоступен

735 грн

Смотреть

Настольная игра Монополия Банк без меж Bambi TG002

Недоступен

714 грн

Смотреть

Настольная игра Монополия с терминалом «Банк без меж» TG 002 (УКР)

Недоступен

695 грн

Смотреть

Чиновники говорят, что монополия Мексики на кредитные карты наносит ущерб трансграничной торговле

БизнесНовостиГлавные новостиАвтоперевозки

Только 2 расчетные палаты в стране, E-Global и Prosa, ежегодно обрабатывают 7 миллиардов транзакций

Ной Махони·

По словам экспертов, ведущие банки Мексики десятилетиями контролировали две расчетные палаты страны для всех транзакций по кредитным картам, тормозя инновации и внешнюю торговлю. (Фото: Джим Аллен/FreightWaves)Мексика дискриминирует поставщиков банковских карт США и отечественных финансовых технологических компаний в пользу государственных предприятий, говорят отраслевые эксперты.

«В Мексике отсутствует доступ к рынку для обработки платежей», — сказал FreightWaves Брайан Помпер, исполнительный директор базирующегося в Вашингтоне Alliance for Trade Enforcement.

Альянс представляет собой коалицию торговых ассоциаций и бизнес-групп, выступающих за то, чтобы иностранные правительства прекратили недобросовестную торговую практику.

Помпер вместе с другими критиками из сектора финансовых технологий Мексики призвали мексиканские власти положить конец тому, что, по их мнению, является монополией в индустрии платежей по кредитным картам страны, которая благоприятствует крупнейшим банкам страны, ограничивая при этом торговлю, инновации и стартапы.

На протяжении десятилетий ведущие банки Мексики контролировали две расчетные палаты страны для всех транзакций по кредитным картам, E-Global и Prosa. Вместе E-Global и Prosa ежегодно обрабатывают около 7 миллиардов транзакций по кредитным картам в Мексике.

«Visa и Mastercard ведут бизнес в Мексике, но Prosa и E-Global мешают им», — сказал Помпер. «НАС. компании считают, что они могут предложить гораздо больше, чем в настоящее время разрешено ограничениями, согласно которым им разрешено работать».

Хулио Мадрасо, партнер-основатель компании De la Calle, Madrazo, Mancera (CMM) в Мехико, заявил, что монополия системы обработки кредитных карт в долгосрочной перспективе наносит ущерб иностранным инвестициям в Мексику. CMM — консалтинговая фирма, специализирующаяся на экономике, регуляторных процессах и международной торговле. «Несмотря на то, что в настоящее время Мексика имеет чрезвычайно эффективную трансграничную торговлю, несомненно, было бы полезно усилить конкуренцию в платежной системе, чтобы иметь больше альтернатив в отношении клиринговых палат, иметь клиринговые палаты, которые из-за конкуренции агрессивно инвестируют в инновации, технологии и постарайтесь предоставлять более конкурентоспособные услуги по цене», — сказал Мадрасо FreightWaves.

Ассоциация Fintech Mexico, группа мексиканских компаний, занимающихся финансовыми технологиями, недавно выступила спонсором отчета, опубликованного CMM, в котором делается вывод о том, что E-Global и Prosa действуют как одна сеть, работающая как монополия.

Исследование Fintech Mexico перекликается с отчетом Федеральной комиссии по конкуренции страны (COFECE) за 2020 год о том, что монополия E-Global и Prosa на обработку платежей по кредитным картам препятствует экономическому росту страны и малому бизнесу.

«COFECE четко заявил в своем расследовании 2020 года, среди прочего, что в сети карточных платежей нет условий для конкуренции», — сказал FreightWaves Эрнесто Калеро, генеральный директор Ассоциации Fintech Mexico. «Прямым следствием этого является значительное отставание в принятии новых технологий, которые помогли бы предоставить инновационные и недорогие решения для расширения доступа к финансовым услугам».

Индустрия платежей с помощью кредитных карт в Мексике началась с E-Global и Prosa

Расчетные палаты по кредитным картам — это сети, которые подтверждают и завершают транзакции между покупателями и продавцами на рынке, а также обеспечивают безопасность данных везде, где используется карта.

По данным ResearchandMarkets.com, в 2021 году мировой рынок платежей по кредитным картам оценивался в 478 миллиардов долларов. По прогнозам, к 2027 году объем рынка достигнет 762 миллиардов долларов. Согласно отчету Nilson Report, в 2021 году в мире было совершено 581 миллиард транзакций по кредитным картам, что на 24,5% больше, чем в прошлом году. Рынок кредитных карт и платежей Мексики составил 149 долларов.миллиардов в 2021 году.

Некоторые из крупнейших мировых игроков в индустрии расчетных палат кредитных карт включают Mastercard, Visa, American Express, Bank of America, Barclays, Capital One, Citigroup и JP Morgan Chase & Co.

Две расчетные палаты, работающие в Мексика — E-Global и Prosa — принадлежат крупнейшим банкам страны. Каждый из этих банков и финансовых учреждений обеспечивает большинство кредитных карт и дебетовых операций в стране.

E-Global, который начал свою деятельность в 1998, является собственностью BBVA Bancomer и Citibanamex. Prosa была основана в 1968 году и принадлежит HSBC México, Santander México, Scotiabank, Banorte, Invex и Banjército. E-Global обрабатывает около 2,6 млрд транзакций в год. Ежегодно Prosa обрабатывает более 4,7 миллиардов транзакций, что составляет более 60% мексиканского рынка.

E-Global обрабатывает около 2,6 млрд транзакций в год. Ежегодно Prosa обрабатывает более 4,7 миллиардов транзакций, что составляет более 60% мексиканского рынка.

В 2019 году Mastercard были предоставлены полномочия на проведение операций в Мексике, а Visa получила разрешение от центрального банка страны на работу в качестве клиринговой палаты в 2020 году. Однако Visa Mexico и Mastercard Mexico еще не начали функционировать в качестве расчетных палат в стране.

Калеро сказал, что, хотя Visa и Mastercard получили лицензию на работу в Мексике, ни одна из них не получила рамок для предоставления услуг по обработке внутренних сетей.

«Prosa и E-Global вместе с эмитентами и эквайерами, которые являются членами Ассоциации мексиканских банков [т.е. банки, владеющие обеими клиринговыми палатами, принимают решения о любых изменениях в договоре, регулирующем условия участия в платежной сети», — сказал Калеро. «Другими словами, любые изменения внутреннего биржевого контракта определяются этими участниками, при этом другие [такие как Mastercard, Visa или эмитенты, эквайеры и агрегаторы, не являющиеся членами Ассоциации мексиканских банков] не могут высказать свое мнение. по вопросу.»

по вопросу.»

E-Global, Prosa, Visa и Mastercard не ответили на запрос FreightWaves о комментариях.

Мадрасо сказал, что, поскольку E-Global и Prosa настолько велики в Мексике, это также делает невозможным для новых финансовых учреждений — будь то традиционные банки или финтех — выход на рынок страны, чтобы выбрать расчетную палату, которая полностью независима ни от одного из них.

«Кроме того, банки, владеющие Prosa и E-Global, пользуются централизацией затрат [учитывая, что они владеют обеими клиринговыми палатами], что является преимуществом, которого нет у других банков [обычно более мелких] и других финтех-компаний», — сказал Мадрасо.

Еще одно преимущество, которое E-Global и Prosa предоставляют своим владельцам, — это предоставление банкам доступа к информации, которой нет у других финансовых учреждений или стартапов, что дает конкурентное преимущество.

«Совладение банками-акционерами расчетных палат дает им доступ к информации от других участников, что представляет собой неправомерное преимущество, поскольку они могут предвидеть бизнес-стратегии своих конкурентов и противодействовать им», — говорится в отчете COFECE за 2020 год.

Больше информационных центров может способствовать инновациям и росту

Ассоциация Fintech Mexico надеется, что регулирующие органы в конечном итоге выполнят рекомендацию COFECE от 2020 года о том, что восемь банков, владеющих E-Global и Prosa, должны отказаться от 51% своей собственности в обеих расчетных палатах.

«Ассоциация Fintech [Мексика] твердо поддерживает рекомендации COFECE и считает, что эти меры необходимы для достижения настоящей конкуренции в индустрии карточных платежей

», — сказал Калеро. «Кроме того, внутренний биржевой контракт должен регулироваться и обеспечиваться небанковской организацией, а банки, занимающие доминирующее положение как в эмиссии, так и в эквайринге, должны быть вынуждены отказаться от одной стороны бизнеса [выпуска или эквайринга]».

Калеро сказал, что если Visa и Mastercard и другие стартапы в области финансовых технологий смогут работать в соответствии со стандартами, которые напоминают стандарты, используемые на других рынках, таких как США, Мексика может увидеть изменения в своем ландшафте цифровых платежей.

«Visa и Mastercard могут внедрить инновационные технологии, необходимые для реализации больших возможностей, которые представляют на рынке платежи наличными», — сказал Калеро. «Сегодня, согласно исследованию Visa, только 18% платежей в Мексике осуществляются с помощью электронных средств. По сравнению с другими латиноамериканскими рынками, такими как Бразилия, Чили и Колумбия, где уровень проникновения электронных платежей составляет менее 30%, Мексика действительно отстает».

С момента публикации исследования COFECE в 2020 году правительство Мексики мало что сделало для внесения каких-либо изменений. Мадрасо сказал, что бездействие правительства обескураживает.

«Мы считаем, что это сочетание разных причин — во-первых, применение антимонопольного законодательства в Мексике относительно новое [с тех пор, как в 1992 году был создан первый антимонопольный орган]», — сказал Мадрасо. «Во-вторых, на сегодняшний день COFECE не хватает трех комиссаров. У него должно быть семь, но в настоящее время он работает только с четырьмя».

Мадрасо сказал, что по неясным причинам правительство отложило отправку кандидатов в комиссары в мексиканский сенат.

«И последнее, но не менее важное: не похоже, что нынешняя администрация КОФЕСЕ намерена вступать в драку с крупнейшими банками Мексики, — сказал Мадрасо.

Помпер сказал, что для Мексики более широкое участие в ее финансовой системе будет хорошо для всех. Он по-прежнему надеется, что изменения могут быть сделаны на горизонте.

В июле торговый представитель США Кэтрин Тай подчеркнула важность того, чтобы американские компании, предоставляющие услуги электронных платежей, могли в полной мере участвовать на рынке Мексики во время встречи с министром экономики Мексики Татьяной Клотье.

«Мы твердо уверены, что если вы позволите большему количеству компаний выйти на рынок, это поможет финансовой доступности Мексики», — сказал Помпер. «Это поможет восстановлению экономики и экономическому развитию. Это позволит большему количеству компаний использовать свои современные технологии, которые более эффективно защищают от мошенничества и финансовых сетей. Это расширит торговлю и поможет повысить конкурентоспособность Северной Америки».

Это расширит торговлю и поможет повысить конкурентоспособность Северной Америки».

Смотреть: Как искусственный интеллект и моделирование предлагают более безопасные альтернативы традиционным испытаниям.

Нажмите, чтобы увидеть больше статей о FreightWaves от Ноя Махони.

Другие статьи Ноя Махони

Канада смотрит за границу, чтобы решить проблему нехватки дальнобойщиков

Ожидается, что торговля между Техасом и Мексикой превысит 1,5 триллиона долларов к 2050 году : Что такое Swift и почему запрет России так важен?

Опубликовано

Похожие темы

- Российско-украинская война

Источник изображения, Getty Images

Рассел Хоттен используется тысячами финансовых учреждений.

Это произошло после того, как ЕС и его союзники в марте исключили из системы семь учреждений.

Этот шаг направлен на то, чтобы нанести удар по банковской сети страны и ее доступу к средствам через Swift, что имеет решающее значение для беспрепятственного перевода денег по всему миру.

Что такое Swift?

Swift — это глобальная финансовая артерия, позволяющая беспрепятственно и быстро переводить деньги через границы. Это расшифровывается как «Общество всемирных межбанковских финансовых телекоммуникаций».

Созданная в 1973 году и базирующаяся в Бельгии, Swift связывает 11 000 банков и учреждений в более чем 200 странах.

Но Swift — это не обычный банк High Street. Это своего рода система обмена мгновенными сообщениями, которая информирует пользователей об отправке и получении платежей.

- Какие санкции вводятся против России?

Он отправляет более 40 миллионов сообщений в день, а триллионы долларов переходят из рук в руки между компаниями и правительствами.

Считалось, что более 1% этих сообщений были связаны с российскими платежами.

Как повлияет запрет России на Swift?

В марте из Swift были исключены семь российских банков, включая Банк Открытие, Новикомбанк, Промсвязьбанк, Банк Россия, Совкомбанк, Внешэкономбанк (ВЭБ) и Банк ВТБ.

Теперь Европейская комиссия хочет исключить еще троих, включая крупнейшего кредитора страны Сбербанка, на долю которого приходится более трети российского банковского сектора.

Пакет еще должен быть одобрен послами ЕС и будет подписан в ближайшие дни.

Источник изображения, Reuters

ЕС, США, Великобритания и другие страны заявили, что исключение банков из Swift гарантирует, что они «отключятся от международной финансовой системы и навредят их способности работать в глобальном масштабе».

Цель состоит в том, чтобы российские компании потеряли доступ к обычным гладким и мгновенным транзакциям, предоставляемым Swift, нарушая платежи за его ценную энергию и экспорт сельскохозяйственной продукции.

Теперь банкам приходится иметь дело напрямую друг с другом, что приводит к дополнительным задержкам и дополнительным расходам и, в конечном итоге, к сокращению доходов российского правительства.

Высылкой Свифта России грозили и раньше — в 2014 году, когда она аннексировала Крым. Россия заявила, что этот шаг будет равносилен объявлению войны.

Западные союзники не пошли дальше, но угроза побудила Россию разработать собственную, очень молодую систему трансграничных переводов под названием Система передачи финансовых сообщений (СПФС) в качестве альтернативы Swift.

Несколько зарубежных стран в настоящее время используют SPFS, но Индия, как сообщается, рассматривает российское предложение использовать его для платежей в рублях.

Отдельно Москва работает с Пекином над подключением к китайской трансграничной системе межбанковских платежей (CIPS) — еще одной альтернативе Swift, которая обрабатывает платежи в китайских юанях.

Источник изображения, Reuters

Почему Запад разделился из-за Свифта?

Некоторые страны, такие как Германия, Франция и Италия, изначально не хотели принимать меры против использования Россией Swift.

Были опасения, что компаниям, которым Россия должна деньги, придется искать альтернативные способы получения оплаты.

Были также опасения, что это может повлиять на глобальную банковскую систему, хотя доказательств этого пока нет.

Алексей Кудрин, бывший министр финансов России, предположил, что отключение от Swift может привести к сокращению экономики России на 5%.

Однако есть сомнения относительно долговременного воздействия на российскую экономику, особенно если банки найдут устойчивые способы перенаправления платежей через страны, которые не ввели санкции.

Кто владеет и контролирует Swift?

Swift был создан американскими и европейскими банками, которые не хотели, чтобы ни одно учреждение разрабатывало собственную систему и обладало монополией.

В настоящее время сеть находится в совместном владении более 2000 банков и финансовых учреждений.

Он контролируется Национальным банком Бельгии в партнерстве с крупными центральными банками по всему миру, включая Федеральную резервную систему США и Банк Англии.