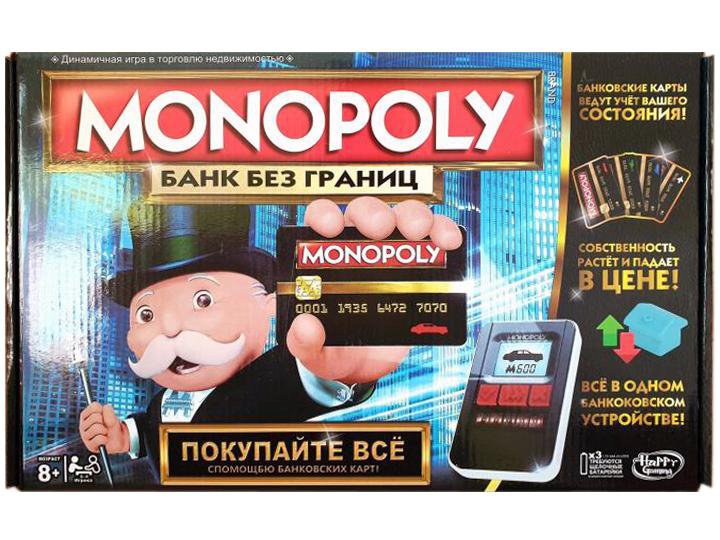

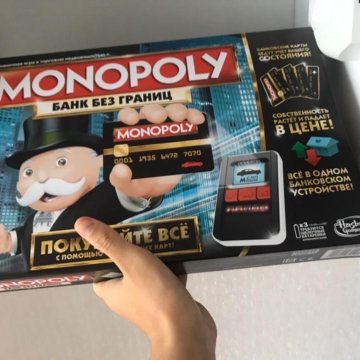

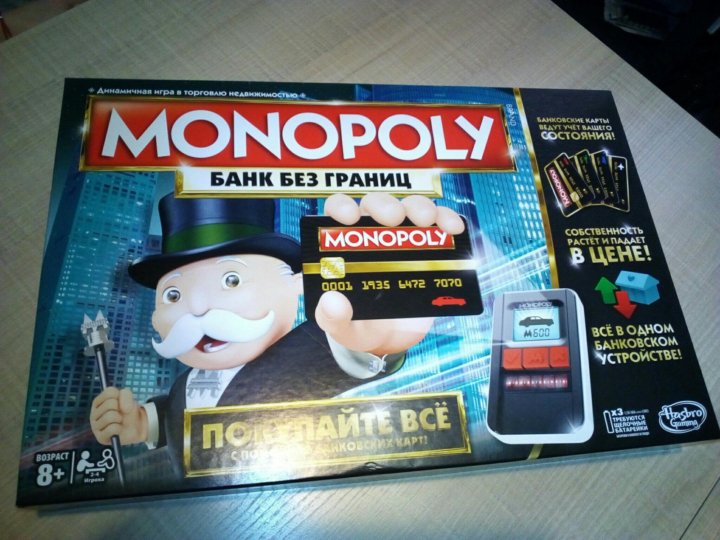

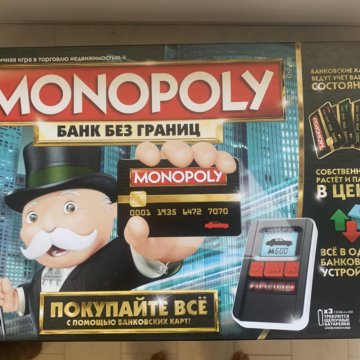

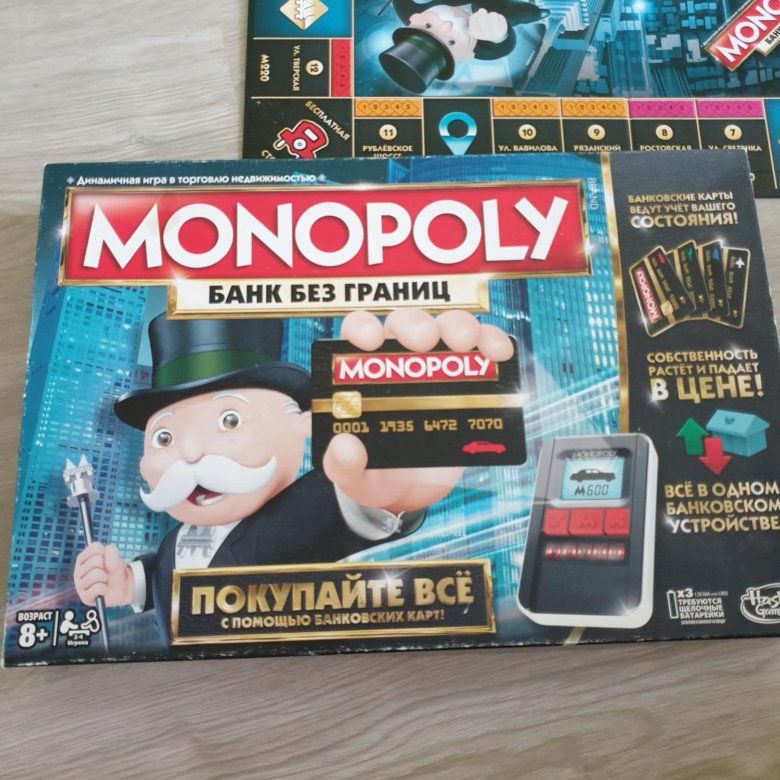

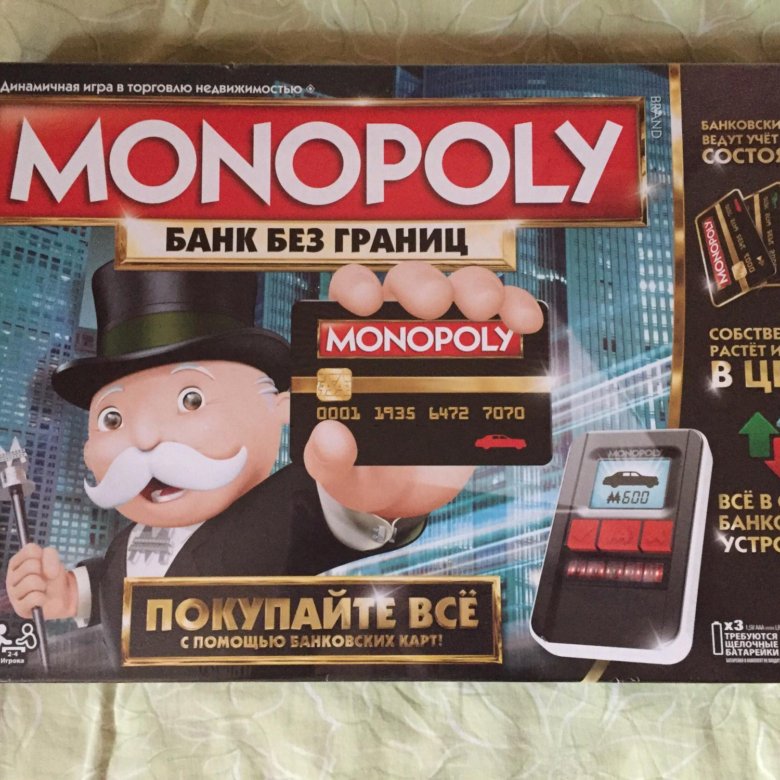

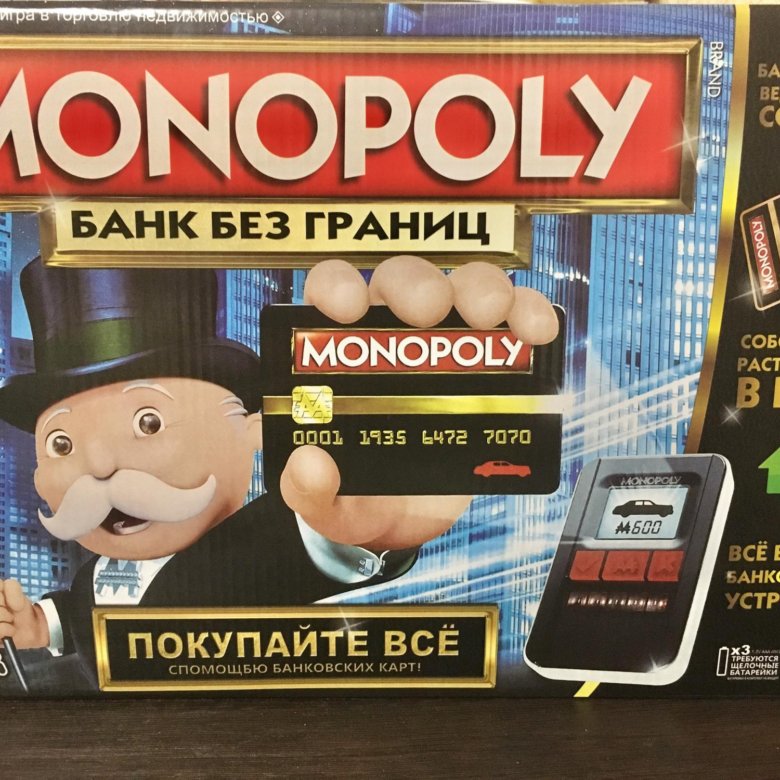

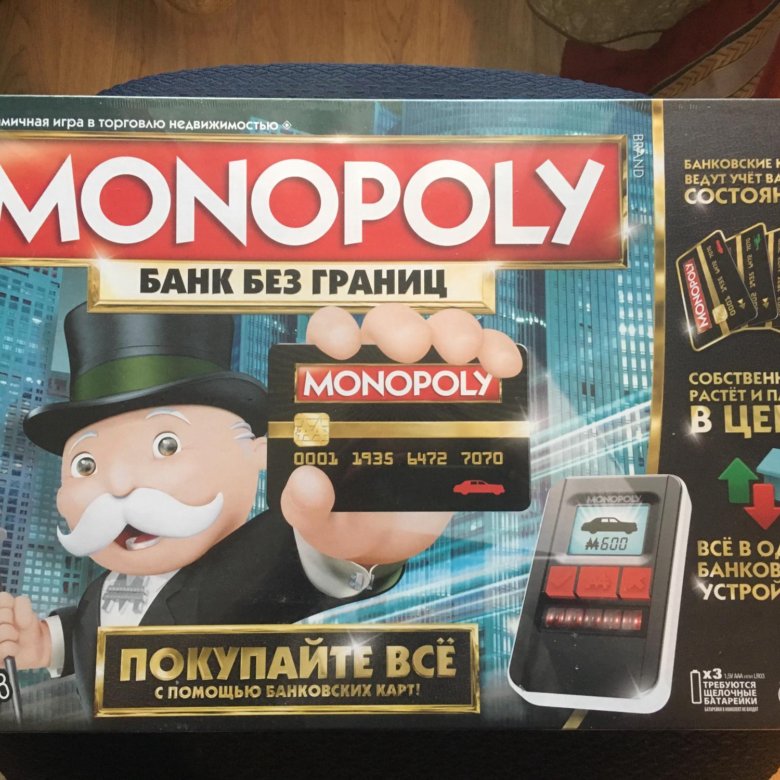

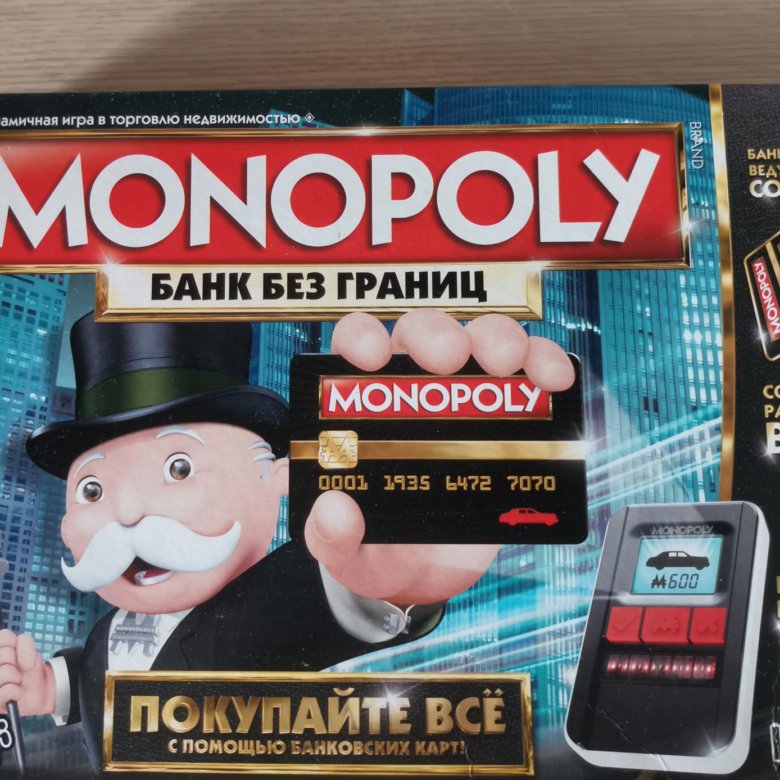

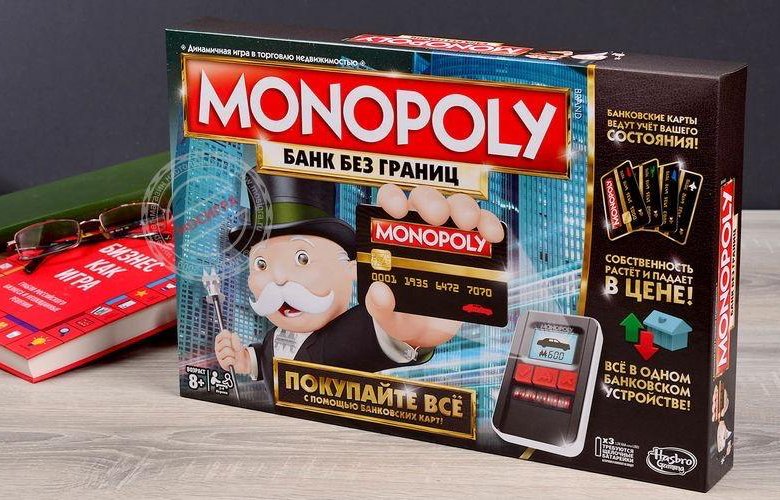

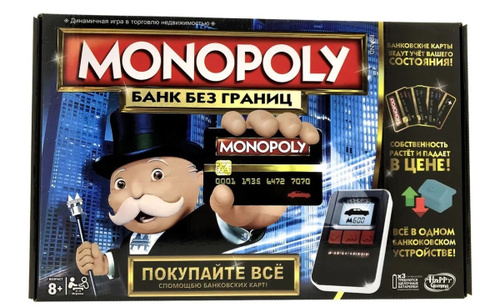

Монополия банк без границ в Украине. Цены на Монополия банк без границ на Prom.ua

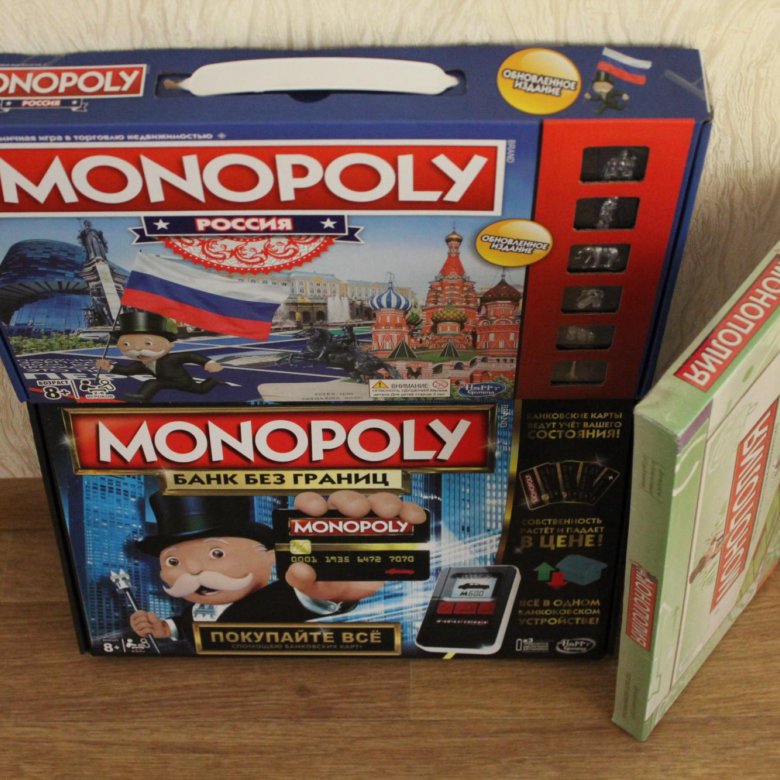

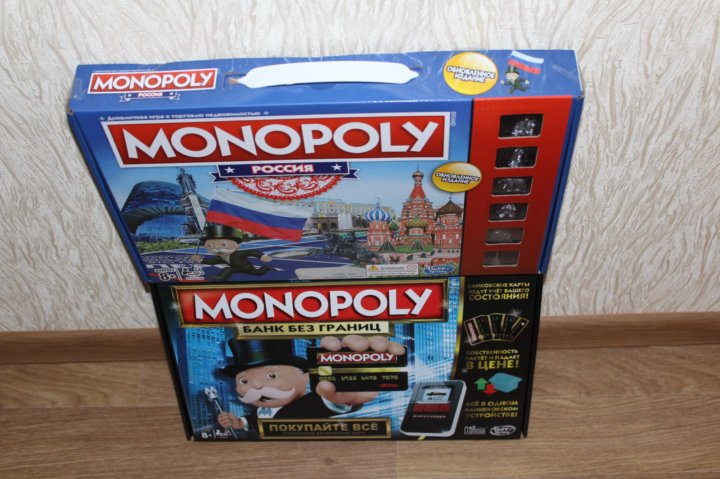

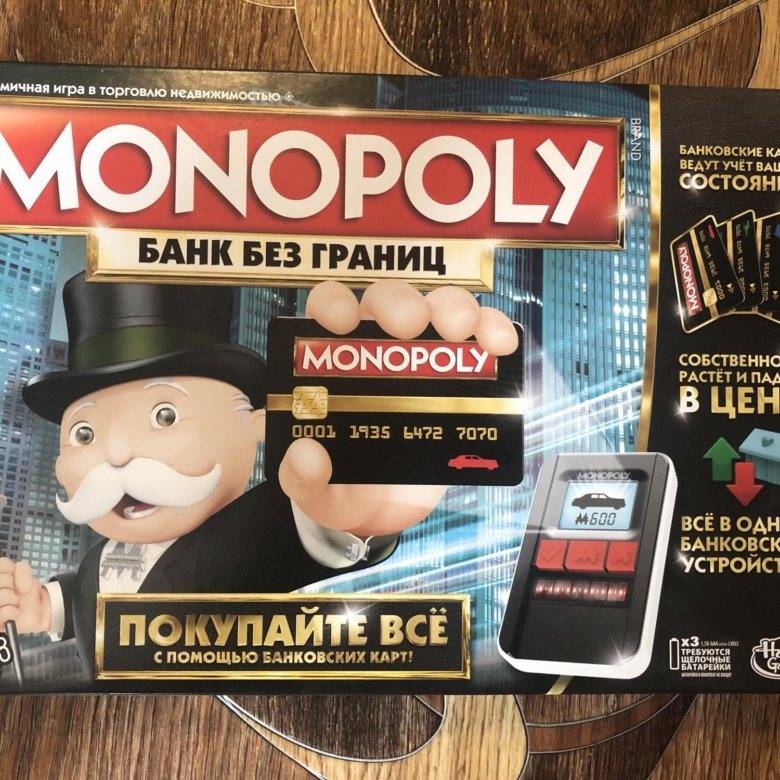

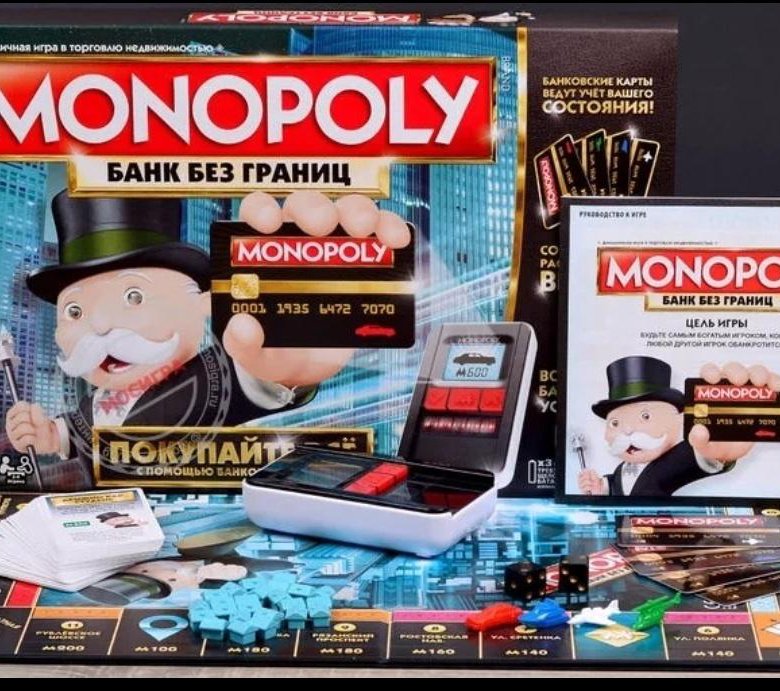

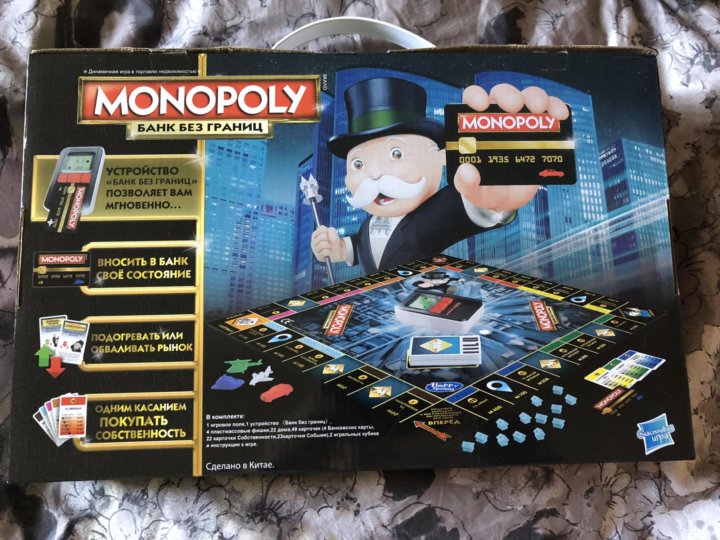

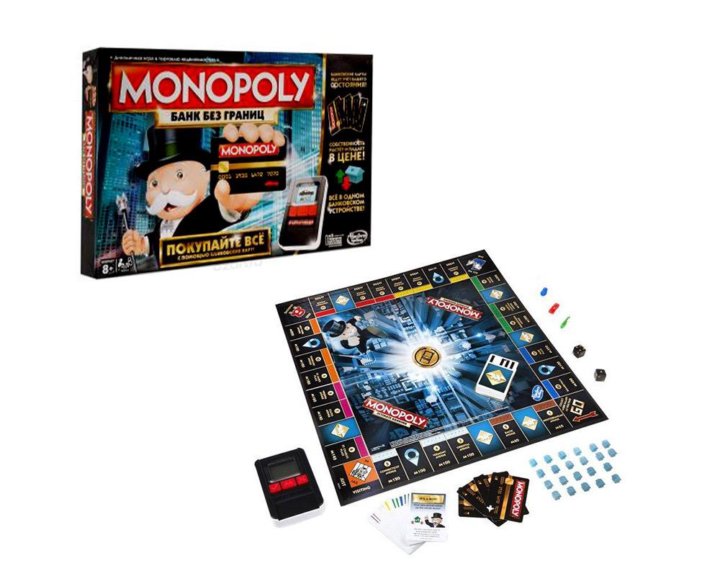

Настольная игра арт. 4007 Монополия Банк без границ, терминал, банковские карты, 49 карточек, рус яз

Доставка из г. Харьков

1 050 грн

Купить

Sone4ko

Настольная игра TG 002 Монополия Банк без границ, терминал, банковские карты, 49 карточек, укр яз

Доставка из г. Харьков

1 199 грн

1 099 грн

Купить

Sone4ko

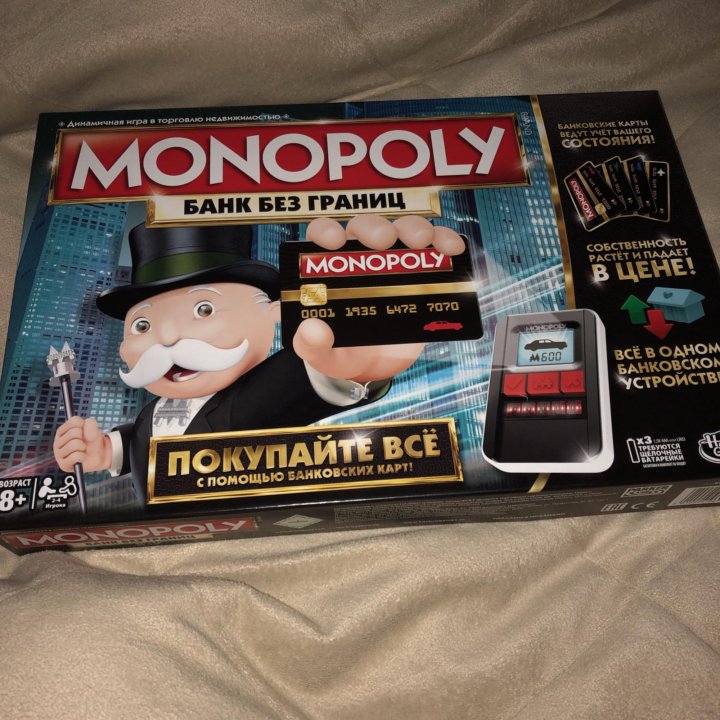

Настольная игра «Монополия с терминалом и банковскими картами» Бонусы без границ Hasbro ШК 5010993703036

На складе в г. Одесса

Доставка по Украине

по 2 454 грн

от 2 продавцов

2 454 грн

Купить

ГЕОМЕТРИК

Монополия Бонусы без границ — украинская версия + ПОДАРОК

Доставка по Украине

1 454.03 грн

Купить

Интернет-магазин CBGames

Настольная игра Hasbro Монополия Бонусы без границ (6284362)

Недоступен

2 673 грн

Смотреть

A2Market

Настільна гра Монополія (Monopoly) | Монополия |

Недоступен

406 грн

Смотреть

WestCar

Настольная игра Монополия с терминалом, «Банк без границ» TG 002

Недоступен

500 грн

Смотреть

Интернет-магазин «Ми-мишки»

Настольная игра Монополия БАНК БЕЗ ГРАНИЦ с банковской картой кассовым аппаратом терминалом экономическая

Недоступен

651. 94 грн

94 грн

Смотреть

Эксперт трендовых товаров top-expert.com.ua

Монополия Банк без Границ (с банковскими картами) (Monopoly Electronic Banking ) настольная игра

Недоступен

1 350 грн

Смотреть

Магазин Кубик — настольные игры

Настольная экономическая игра Монополия Банк без границ с банковскими карточками и терминалом (УКР)

Недоступен

587 грн

Смотреть

Интернет магазин KOVI

Настольная игра Монополия БАНК БЕЗ ГРАНИЦ с банковской картой кассовым аппаратом терминалом экономическая

Недоступен

686.25 грн

Смотреть

megastore.net.ua — интернет-магазин полезных товаров

Настольная игра Монополия. Банк без Границ ( Монополия с банковскими картами)

Недоступен

1 450 грн

Смотреть

Ход Конём

Настольная игра Монополия Банк без Границ Monopoly Electronic Banking англ.язык

Недоступен

1 329 грн

Смотреть

Toys-USA Детские игрушки из США и Европы

Настольная игра Монополия Банк без Границ Monopoly Electronic Banking англ. язык

язык

Недоступен

1 349 грн

Смотреть

СОНЕЧКО Оригинальные детские игрушки

Настольная игра Монополия Банк без Границ Monopoly Electronic Banking англ.язык

Недоступен

1 339 грн

Смотреть

МАЛЯТКО Самое лучшее для ваших детей

Смотрите также

Настольная игра Монополия БАНК БЕЗ ГРАНИЦ с банковской картой кассовым аппаратом терминалом экономическая

Недоступен

679.39 грн

Смотреть

№1 интернет супермаркет megaprom.pro

Настольная игра Монополия Банк без границ (без меж). терминал укР.язк

Недоступен

711 грн

Смотреть

Дитячий магазин СУПЕР МА_МА

Настольная экономическая игра Монополия Банк без границ с банковскими карточками и терминалом

Недоступен

6 908 грн

Смотреть

BABY CHOICE

Монополия. Банк без Границ ( Монополия с банковскими картами)

Недоступен

1 450 грн

Смотреть

Иншафа — магазин настольных игр

Монополия с терминалом и банковскими карточками «Монополия банк без границ» на английском языке

Недоступен

685 грн

Смотреть

Детский магазин «Капризуля»

Настольная игра Монополия без границ c терминалом

Недоступен

455 грн

Смотреть

Интернет-магазин mami. kiev.ua

kiev.ua

Настольная игра Hasbro Монополия Бонусы без границ на украинском языке (E8978)

Недоступен

1 270 грн

Смотреть

Интернет-магазин игрушек «Parktoys-парк игрушек»

Настольная игра Hasbro Монополия Бонусы без границ — украинская версия

Недоступен

1 420 грн

Смотреть

AnyToy. ДЕТСКИЙ МИР. Игрушки.Транспорт. Детская мебель.

Настольная игра Hasbro Монополия Бонусы без границ на украинском языке (E8978)

Недоступен

1 260 грн

Смотреть

Интернет-магазин «ByShop»

Настольная игра Hasbro Монополия Бонусы без границ на русском языке (E8978)

Недоступен

1 270 грн

Смотреть

Интернет-магазин игрушек «Parktoys-парк игрушек»

Настольная игра Hasbro Монополия Бонусы без границ русская версия

Недоступен

1 420 грн

Смотреть

AnyToy. ДЕТСКИЙ МИР. Игрушки.Транспорт. Детская мебель.

Настольная игра Hasbro Монополия Бонусы без границ на русском языке (E8978)

Недоступен

1 260 грн

Смотреть

Интернет-магазин «ByShop»

Настольная игра Монополия с терминалом : Банк без меж

Недоступен

735 грн

Смотреть

интернет-магазин »AVS»

Настольная игра Монополия с терминалом «Банк без меж» TG 002 (УКР)

Недоступен

695 грн

Смотреть

𝐇𝐢𝐩𝐩𝐨 𝐭𝐨𝐲𝐬 интернет-магазин детских товаров.

Настольные игры Монополия Банк без границ с банковскими картами в Челябинске: 160-товаров: бесплатная доставка, скидка-36% [перейти]

Партнерская программаПомощь

Челябинск

Каталог

Каталог Товаров

Одежда и обувь

Одежда и обувь

Стройматериалы

Стройматериалы

Текстиль и кожа

Текстиль и кожа

Здоровье и красота

Здоровье и красота

Детские товары

Детские товары

Продукты и напитки

Продукты и напитки

Электротехника

Электротехника

Дом и сад

Дом и сад

Вода, газ и тепло

Вода, газ и тепло

Промышленность

Промышленность

Торговля и склад

Торговля и склад

Все категории

ВходИзбранное

Настольные игры Монополия Банк без границ с банковскими картами

Настольная игра GlobusOff «Монополия» (с банковскими картами) 6141

В МАГАЗИНЕще цены и похожие товары

Настольная игра Монополия с банковскими картами 179729

В МАГАЗИНЕще цены и похожие товары

1 930

5000

Настольная игра Монополия С Банковскими Картами городами России Тип: Настольная игра, Размер: Длина

В МАГАЗИНЕще цены и похожие товары

2 086

2816

Monopoly Настольная игра Hasbro Монополия Джуниор с картами Тип: Настольная игра, Размер: Длина

В МАГАЗИНЕще цены и похожие товары

2 202

3380

Настольная игра Монополия с банковскими картами терминалом и на батарейках Тип: Настольная игра,

В МАГАЗИНЕще цены и похожие товары

2 202

3380

Настольная игра Монополия с банковскими картами терминалом и на батарейках Тип: Настольная игра,

В МАГАЗИНЕще цены и похожие товары

1 930

5000

Настольная игра Монополия С Банковскими Картами городами России Тип: Настольная игра, Размер: Длина

В МАГАЗИНЕще цены и похожие товары

2 399

3239

Monopoly Настольная игра Hasbro Монополия Джуниор с картами Тип: Настольная игра, Размер: Длина

В МАГАЗИНЕще цены и похожие товары

Игра настольная «Монополия Джуниор» с банковскими картами

В МАГАЗИНЕще цены и похожие товары

4 090

4756

Hasbro Настольная игра монополия джуниор с картами E1842121

ПОДРОБНЕЕЕще цены и похожие товары

4 090

6817

Hasbro / Настольная экономическая игра «Монополия. Джуниор», с электронным банком и пластиковыми картами, Hasbro

Джуниор», с электронным банком и пластиковыми картами, Hasbro

ПОДРОБНЕЕЕще цены и похожие товары

Игрушка Hasbro Монополия с банк. картами Тип: настольная игра, Производитель: Monopoly, Жанр игры:

ПОДРОБНЕЕЕще цены и похожие товары

SellerKeller / Настольная игра Монополия c банковскими карточками Герои / Полностью на русском языке / Классическая Монополия / Игра с кубиками

ПОДРОБНЕЕЕще цены и похожие товары

502

812

Карточная игра Monopoly kids Тип: настольная игра, Производитель: Monopoly, Минимальный возраст:

ПОДРОБНЕЕЕще цены и похожие товары

Gromik / Настольная игра Монополия с банковскими карточками, Gromik Тип: настольная игра,

ПОДРОБНЕЕЕще цены и похожие товары

Hasbro Настольная игра: Монополия Здесь и Сейчас (всемирное издание) Тип: настольная игра,

ПОДРОБНЕЕЕще цены и похожие товары

Hasbro/Настольная игра Монополия Джуниор с карт Тип: настольная игра, Производитель: Monopoly, Жанр

ПОДРОБНЕЕЕще цены и похожие товары

Монополия Hasbro Games Monopoly. Игра настольная — Бонусы без границ Тип: настольная игра,

Игра настольная — Бонусы без границ Тип: настольная игра,

ПОДРОБНЕЕЕще цены и похожие товары

6141 Настольная игра «Монополия. Банковские карты» Тип: настольная игра, Производитель: Monopoly,

ПОДРОБНЕЕЕще цены и похожие товары

MONOPOLY / Настольная игра Monopoly Hasbro Junior, с терминалом, MONOPOLY Тип: настольная игра,

ПОДРОБНЕЕЕще цены и похожие товары

Монополия Hasbro Игра настольная — Джуниор с картами

ПОДРОБНЕЕЕще цены и похожие товары

Hasbro (Хасбро) / Настольная игра Hasbro Gaming Монополия классическая Обновленная, Hasbro (Хасбро)

ПОДРОБНЕЕЕще цены и похожие товары

6 159

10807

Настольные игры от Лисички/Настольная игра «Монополия. Джуниор» Тип: настольная игра,

Джуниор» Тип: настольная игра,

ПОДРОБНЕЕЕще цены и похожие товары

Всемигрушки / Mонополия настольная игра монополия с банковские картами денежный поток игра монополия джуниор, всемигрушки

ПОДРОБНЕЕЕще цены и похожие товары

Настольная игра Монополия с банковскими карточками Тип: настольная игра, Производитель: Monopoly,

ПОДРОБНЕЕЕще цены и похожие товары

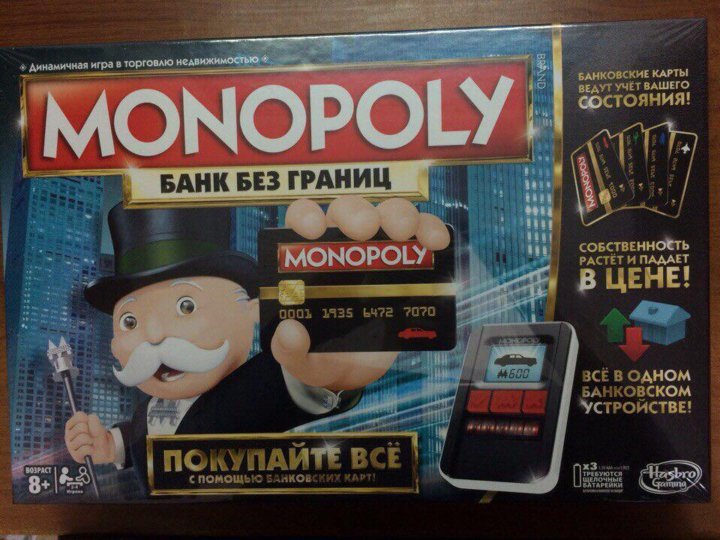

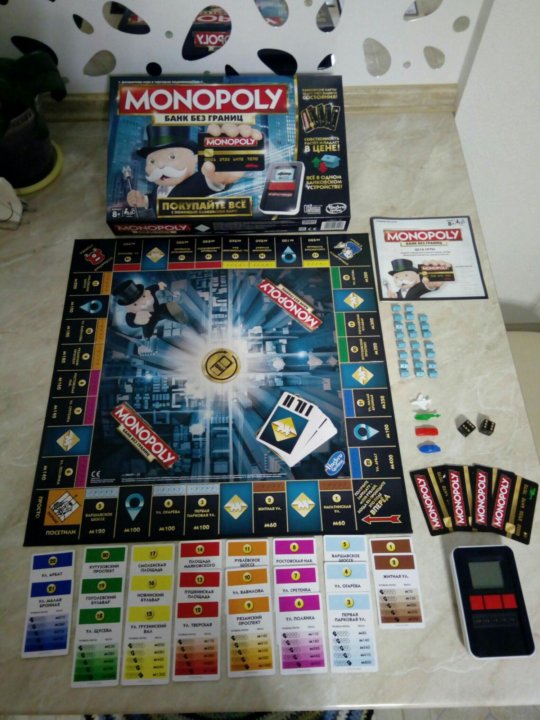

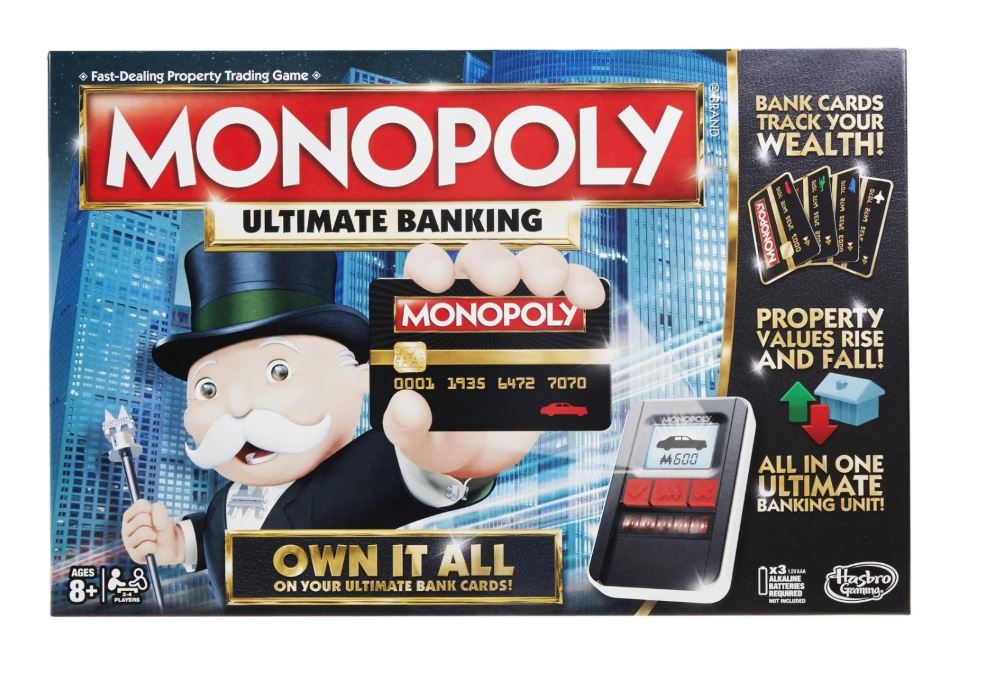

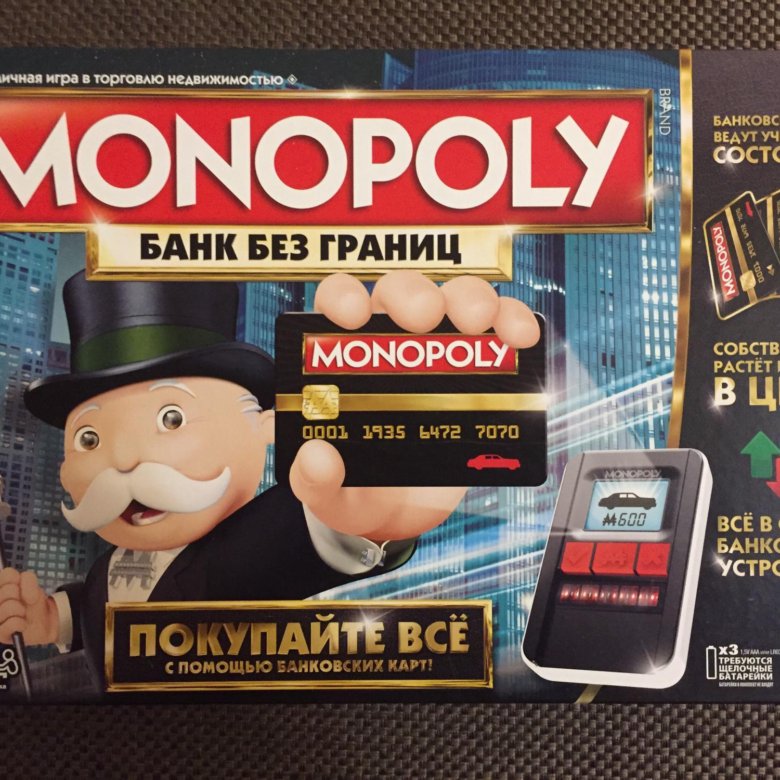

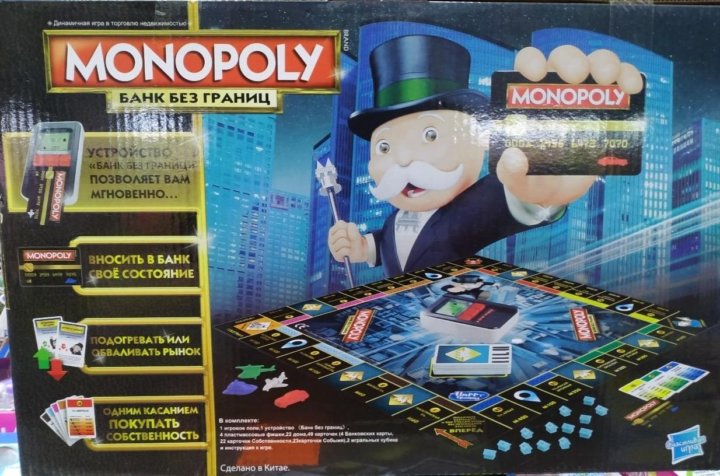

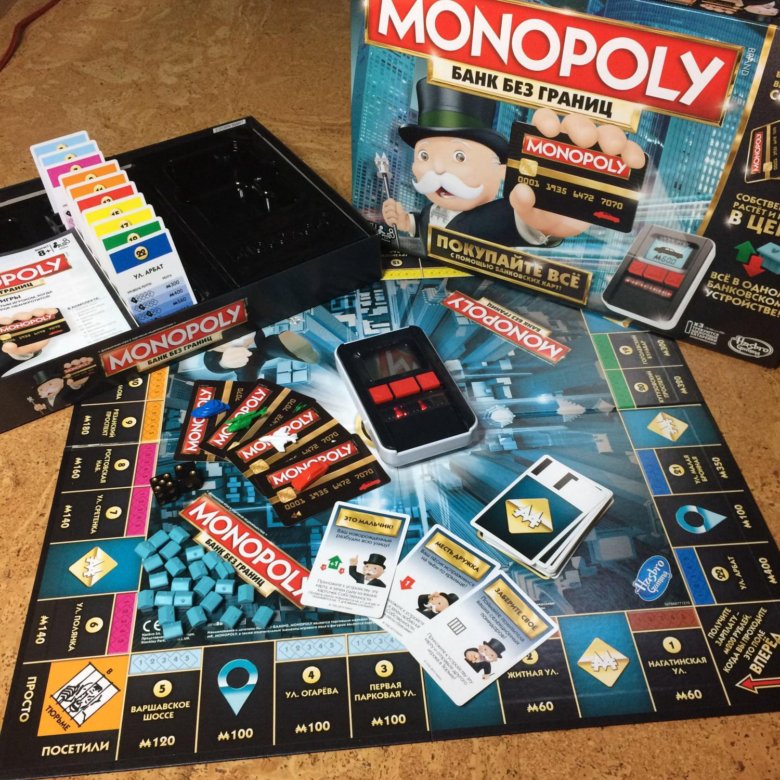

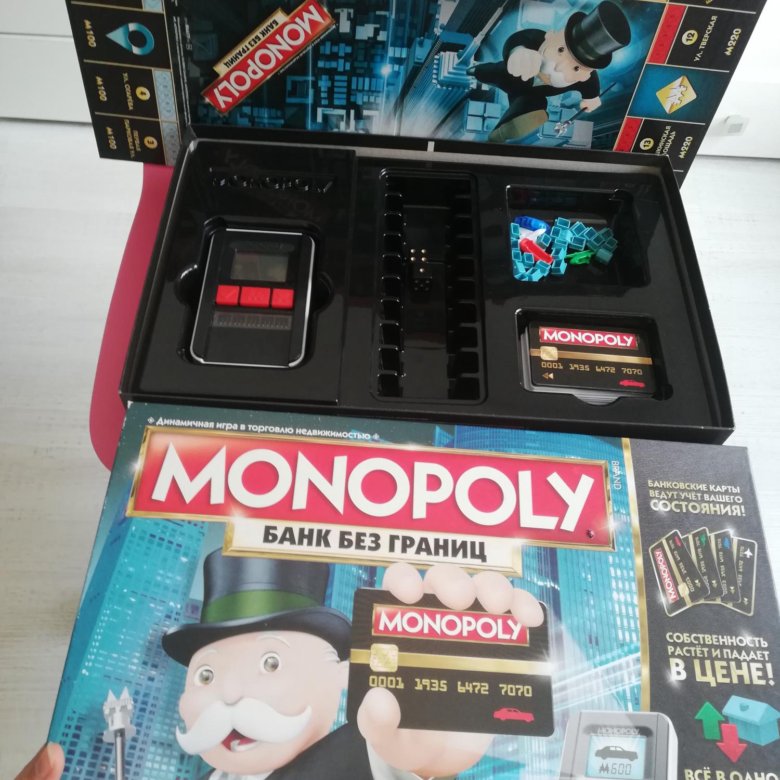

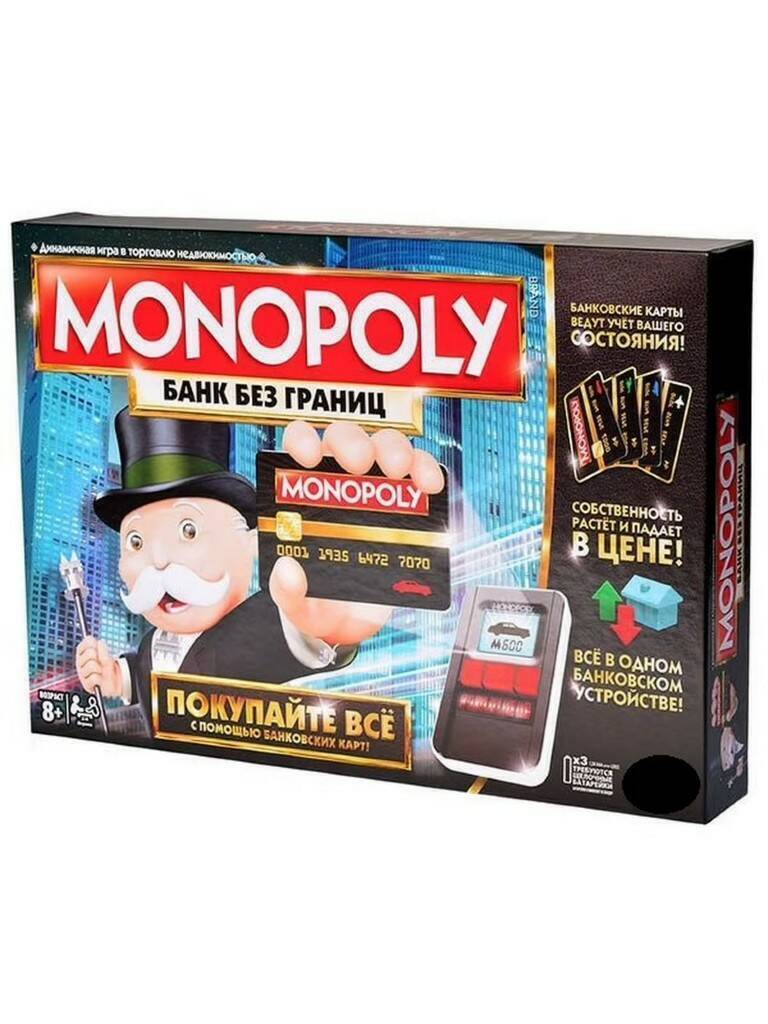

MONOPOLY Настольная игра Монополия Банк без границ (на эстонском и латышском яз.) — Настольные игры

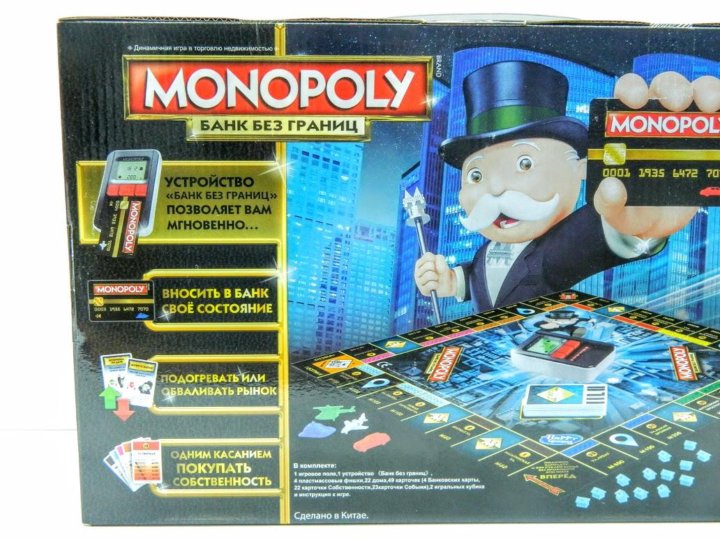

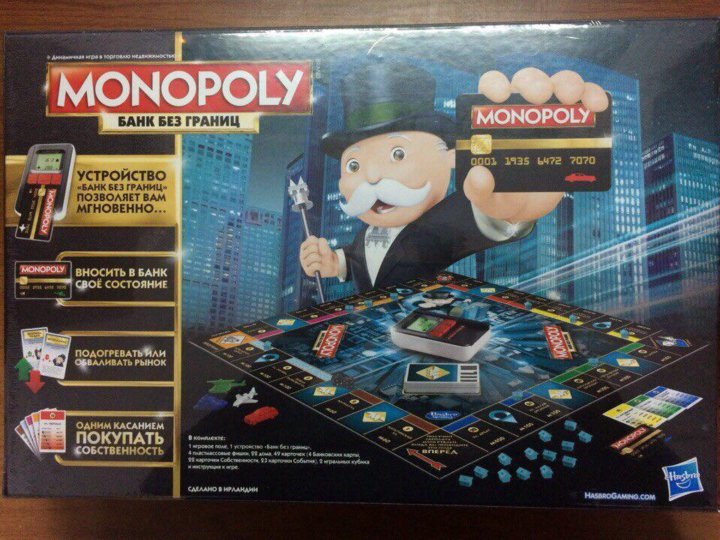

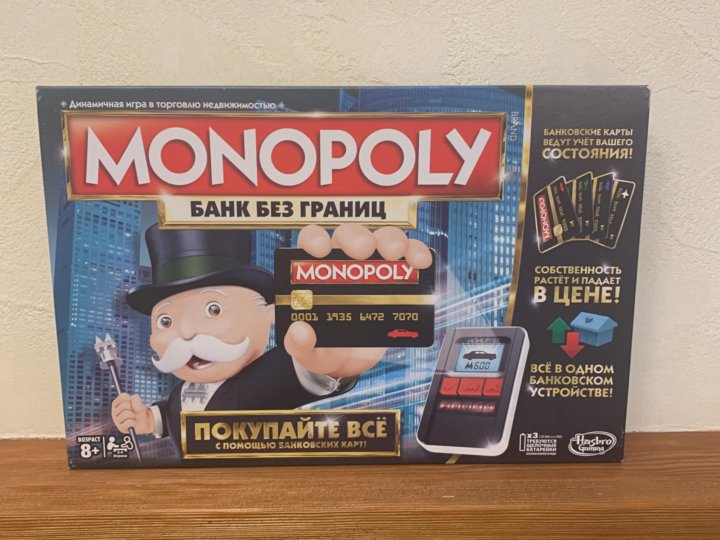

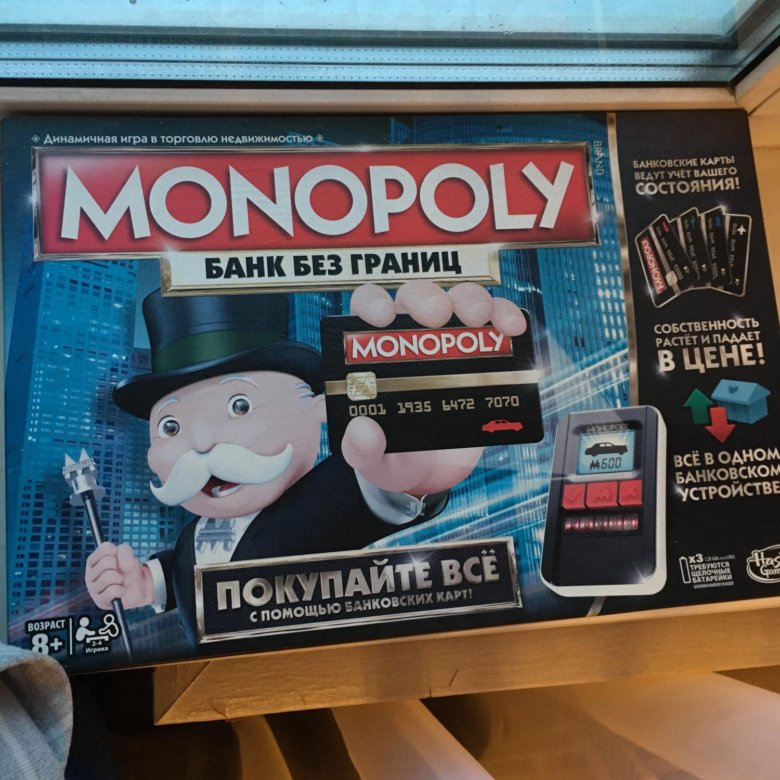

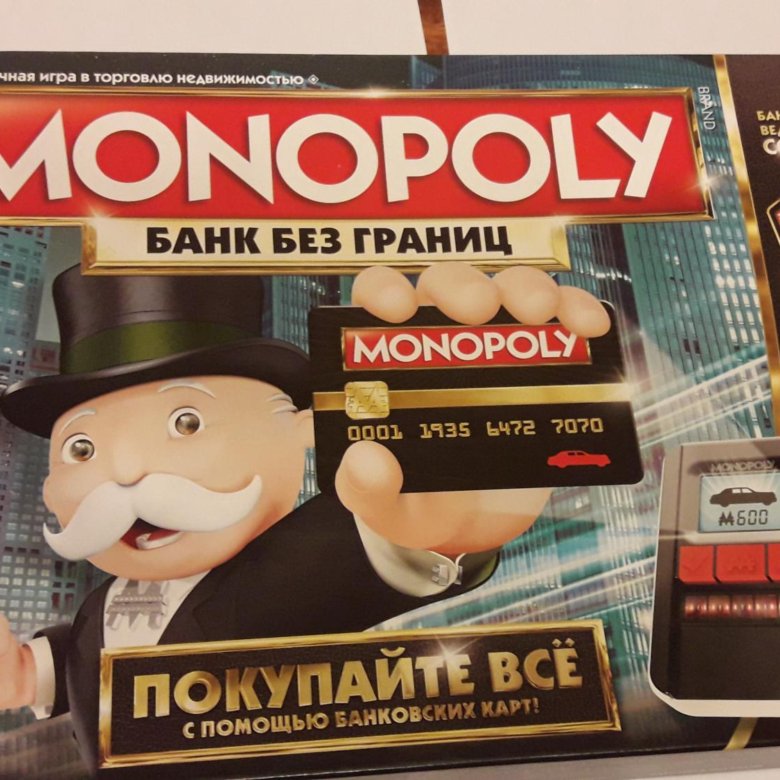

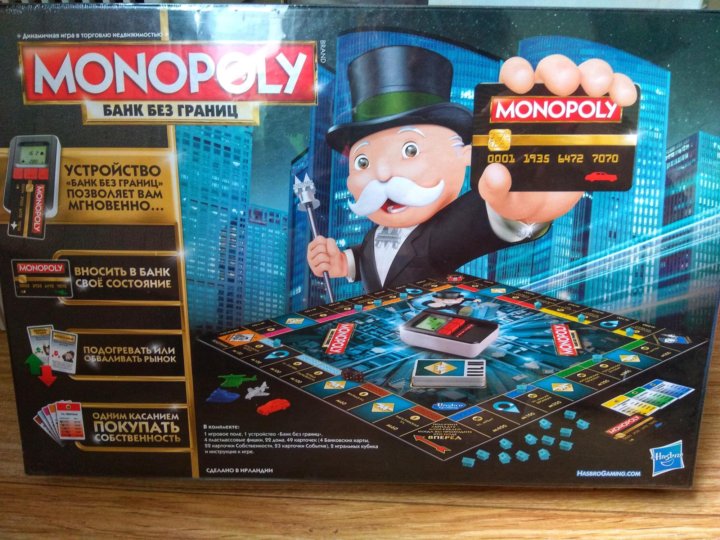

В новой игре Монополия Банк без границ больше нет никаких наличных денег. Новая технология делает игру быстрее и веселее. Каждый игрок получает банковскую карту и расплачивается ею за свои покупки. Банковское устройство сканирует карты собственности и карты событий и может поднимать или опускать рынок. Игрок может заработать деньги или потерять их. Новые карты местности позволяют игрокам платить и перемещать на любой сектор собственности на игровом поле. Захватите всю недвижимость и не останьтесь банкротом.

Банковское устройство сканирует карты собственности и карты событий и может поднимать или опускать рынок. Игрок может заработать деньги или потерять их. Новые карты местности позволяют игрокам платить и перемещать на любой сектор собственности на игровом поле. Захватите всю недвижимость и не останьтесь банкротом.

| Vanus | 7+ |

Транспортировка заказа стоимостью более 59€ по Эстонии — бесплатно.

Просто добавьте товар в корзину и сможете выбрать один из следующих способов доставки:

В представительство Photopoint

Оформите заказ через интернет и получите его в представительстве Photopoint. Таким образом получение товара не будет стоить вам ни цента, потому что при заказе в магазин отсутствуют почтовые расходы, даже в том случае, если стоимость заказа ниже 59€.

Таким образом получение товара не будет стоить вам ни цента, потому что при заказе в магазин отсутствуют почтовые расходы, даже в том случае, если стоимость заказа ниже 59€.

О поступлении товара в представительство вам сообщат по электронной почте.

Представительства Photopoint находятся в Таллинне и Тарту. Более подробную информацию о расположении магазинов и контактные данные можно посмотреть тут.

Почтовый автомат Omniva

Выберите местом получения любой подходящий вам почтовый автомат Omniva. Когда посылка прибудет в автомат, вы получите уведомление в виде SMS с уникальным кодом. Приходите к автомату, введите код и возьмите посылку. Все настолько просто. Почтовые автоматы Omniva находятся вне зданий, так что вы сможете получить посылку в любое удобное для вас время.

Ближайший почтовый автомат можете выбрать в корзине интернет-магазина Photopoint из списка, находящегося в списке способов доставки. Все расположения почтовых автоматов Omniva можете посмотреть тут.

Почтовый автомат SmartPOST

Что если вам ближе и удобнее дойти до почтового автомата SmartPOST? Если так, то выберите в интернет-магазине Photopointi в корзине именно этот вариант. Как только посылка прибудет на место, вы получите SMS с уникальным кодом. Идите на место, введите код и получите посылку. Быстро и просто.

Расположение почтовых автоматов SmartPOST можно посмотреть тут.

Пункт выдачи посылок DPD Pakipood

Обязательно обратите внимание где находятся пункты приемки-выдачи посылок DPD Pakipood. Они есть даже в некоторых небольших деревнях. Выберите в корзине подходящий для вас DPD Pakipood. Как только посылка прибудет на место, вы получите SMS с оповещением. Отправляйтесь на место, покажите удостоверение личности и заберите посылку.

Расположение пунктов DPD Pakipood можно посмотреть тут.

Почтовый автомат SmartPOST в Финляндии

Закажите товар себе в Финляндию или отправьте туда другу. Почтовые автоматы SmartPOST Finland работают так же просто, как и автоматы в Эстонии. Выберите себе в интернет-магазине в корзине подходящий автомат SmartPOST Finland. Как только посылка прибудет на место, вы получите SMS с уникальным кодом. Отправляйтесь на место, введите код и берите посылку.

Выберите себе в интернет-магазине в корзине подходящий автомат SmartPOST Finland. Как только посылка прибудет на место, вы получите SMS с уникальным кодом. Отправляйтесь на место, введите код и берите посылку.

Расположение почтовых автоматов SmartPOST Finland можно посмотреть тут.

Пункт выдачи посылок Matkahuolto в Финляндии

Закажите товар в Финляндию себе или другу. Выбери на странице Photopoint, в разделе «корзина» удобный для тебя пункт выдачи Matkahuolto и оформи заказ. Как только посылка прибудет в выбранной тобой пункт, ты получишь SMS оповещение или оповещение на е-мейл. Посылку можно получить на основе документа удостоверяющего личность.

Пункты выдачи посылок Matkahuolto смотри здесь.

На дом с курьером Omniva

«С курьером» не значит, что вы обязательно должны заказывать товар домой. Только если вы не покупаете, скажем, холодильник, то можете заказать товар куда угодно. Посылка будет доставлена по адресу в рабочее время 08:00-17:00.

Прежде чем посылка будет доставлена, курьер позвонит по указанному номеру. При заказе товара домой обязательно убедитесь, что телефон у вас под рукой и тот, кто должен получать товар, находится на месте.

Официальные лица заявляют, что монополия Мексики на кредитные карты наносит ущерб международной торговле

Мексика дискриминирует поставщиков банковских карт США и доморощенных финансовых технологических компаний в пользу государственных предприятий, говорят отраслевые эксперты.

«В Мексике отсутствует доступ к рынку для обработки платежей», — сказал FreightWaves Брайан Помпер, исполнительный директор базирующегося в Вашингтоне Alliance for Trade Enforcement.

Альянс представляет собой коалицию торговых ассоциаций и бизнес-групп, выступающих за то, чтобы иностранные правительства прекратили недобросовестную торговую практику.

Помпер вместе с другими критиками из сектора финансовых технологий Мексики призвали мексиканские власти положить конец тому, что, по их мнению, является монополией в индустрии платежей по кредитным картам страны, которая благоприятствует крупнейшим банкам страны, ограничивая при этом торговлю, инновации и стартапы.

В течение десятилетий ведущие банки Мексики контролировали две расчетные палаты страны для всех транзакций по кредитным картам, E-Global и Prosa. Вместе E-Global и Prosa ежегодно обрабатывают около 7 миллиардов транзакций по кредитным картам в Мексике.

«Visa и Mastercard ведут бизнес в Мексике, но Prosa и E-Global мешают им», — сказал Помпер. «НАС. компании считают, что они могут предложить гораздо больше, чем в настоящее время разрешено ограничениями, согласно которым им разрешено работать».

Хулио Мадрасо, партнер-основатель компании De la Calle, Madrazo, Mancera (CMM) в Мехико, заявил, что монополия системы обработки кредитных карт в долгосрочной перспективе наносит ущерб иностранным инвестициям в Мексику. CMM — консалтинговая фирма, специализирующаяся на экономике, регуляторных процессах и международной торговле.

«Несмотря на то, что в настоящее время Мексика имеет чрезвычайно эффективную трансграничную торговлю, несомненно, было бы полезно усилить конкуренцию в платежной системе, чтобы иметь больше альтернатив в отношении клиринговых палат, иметь клиринговые палаты, которые из-за конкуренции агрессивно инвестируют в инновации, технологии и постарайтесь предоставлять более конкурентоспособные услуги по цене», — сказал Мадрасо FreightWaves.

Ассоциация Fintech Mexico, группа мексиканских компаний, занимающихся финансовыми технологиями, недавно выступила спонсором отчета, опубликованного CMM, в котором делается вывод о том, что E-Global и Prosa действуют как одна сеть, работающая как монополия.

Исследование Fintech Mexico перекликается с отчетом Федеральной комиссии по конкуренции страны (COFECE) за 2020 год о том, что монополия E-Global и Prosa на обработку платежей по кредитным картам препятствует экономическому росту страны и малому бизнесу.

«COFECE четко заявил в своем расследовании 2020 года, среди прочего, что в сети карточных платежей нет условий для конкуренции», — сказал FreightWaves Эрнесто Калеро, генеральный директор Ассоциации Fintech Mexico. «Прямым следствием этого является значительное отставание в принятии новых технологий, которые помогли бы предоставить инновационные и недорогие решения для расширения доступа к финансовым услугам».

Индустрия платежей с помощью кредитных карт в Мексике началась с E-Global и Prosa

Расчетные палаты по кредитным картам — это сети, которые подтверждают и завершают транзакции между покупателями и продавцами на рынке, а также обеспечивают безопасность данных везде, где используется карта.

По данным ResearchandMarkets.com, в 2021 году мировой рынок платежей по кредитным картам оценивался в 478 миллиардов долларов. По прогнозам, к 2027 году объем рынка достигнет 762 миллиардов долларов. Согласно отчету Nilson Report, в 2021 году в мире было совершено 581 миллиард транзакций по кредитным картам, что на 24,5% больше, чем в прошлом году. Рынок кредитных карт и платежей Мексики составил 149 долларов.миллиардов в 2021 году.

Некоторые из крупнейших мировых игроков в индустрии расчетных палат кредитных карт включают Mastercard, Visa, American Express, Bank of America, Barclays, Capital One, Citigroup и JP Morgan Chase & Co.

Две расчетные палаты, работающие в Мексика — E-Global и Prosa — принадлежат крупнейшим банкам страны. Каждый из этих банков и финансовых учреждений обеспечивает большинство кредитных карт и дебетовых операций в стране.

E-Global, который начал свою деятельность в 1998, является собственностью BBVA Bancomer и Citibanamex. Prosa была основана в 1968 году и принадлежит HSBC México, Santander México, Scotiabank, Banorte, Invex и Banjército. E-Global обрабатывает около 2,6 млрд транзакций в год. Ежегодно Prosa обрабатывает более 4,7 миллиардов транзакций, что составляет более 60% мексиканского рынка.

E-Global обрабатывает около 2,6 млрд транзакций в год. Ежегодно Prosa обрабатывает более 4,7 миллиардов транзакций, что составляет более 60% мексиканского рынка.

Mastercard были предоставлены операционные полномочия в Мексике в 2019 году, в то время как Visa получила разрешение от национального центрального банка на работу в качестве расчетной палаты в 2020 году. Однако Visa Mexico и Mastercard Mexico еще не начали функционировать в качестве расчетных палат в стране.

Калеро сказал, что, хотя Visa и Mastercard получили лицензию на работу в Мексике, ни одна из них не получила рамок для предоставления услуг по обработке внутренних сетей.

«Prosa и E-Global вместе с эмитентами и эквайерами, которые являются членами Ассоциации мексиканских банков [т.е. банки, владеющие обеими клиринговыми палатами, принимают решения о любых изменениях в договоре, регулирующем условия участия в платежной сети», — сказал Калеро. «Другими словами, любые изменения внутреннего биржевого контракта определяются этими участниками, при этом другие [такие как Mastercard, Visa или эмитенты, эквайеры и агрегаторы, не являющиеся членами Ассоциации мексиканских банков] не могут высказать свое мнение. по вопросу.»

по вопросу.»

E-Global, Prosa, Visa и Mastercard не ответили на запрос FreightWaves о комментариях.

Мадрасо сказал, что, поскольку E-Global и Prosa настолько велики в Мексике, это также делает невозможным для новых финансовых учреждений — будь то традиционные банки или финтех — выход на рынок страны, чтобы выбрать расчетную палату, которая полностью независима ни от одного из них.

«Кроме того, банки, владеющие Prosa и E-Global, пользуются централизацией затрат [учитывая их владение обеими расчетными палатами], что является преимуществом, которого нет у других банков [обычно более мелких] и других финтех-компаний», — сказал Мадрасо.

Еще одно преимущество, которое E-Global и Prosa предоставляют своим владельцам, — это предоставление банкам доступа к информации, которой нет у других финансовых учреждений или стартапов, что дает конкурентное преимущество.

«Совладение банками-акционерами расчетных палат дает им доступ к информации от других участников, что представляет собой неправомерное преимущество, поскольку они могут предвидеть бизнес-стратегии своих конкурентов и противодействовать им», — говорится в отчете COFECE за 2020 год.

Больше информационных центров может способствовать инновациям и росту

Ассоциация Fintech Mexico надеется, что регулирующие органы в конечном итоге выполнят рекомендацию COFECE от 2020 года о том, что восемь банков, владеющих E-Global и Prosa, должны отказаться от 51% своей собственности в обеих расчетных палатах.

«Ассоциация Fintech [Мексика] твердо поддерживает рекомендации COFECE и считает, что эти меры необходимы для достижения настоящей конкуренции в индустрии карточных платежей

», — сказал Калеро. «Кроме того, внутренний биржевой контракт должен регулироваться и обеспечиваться небанковской организацией, а банки, занимающие доминирующее положение как в эмиссии, так и в эквайринге, должны быть вынуждены отказаться от одной стороны бизнеса [выпуска или эквайринга]».

Калеро сказал, что если Visa и Mastercard и другие стартапы в области финансовых технологий смогут работать в соответствии со стандартами, которые напоминают стандарты, используемые на других рынках, таких как США, Мексика может увидеть изменения в своем ландшафте цифровых платежей.

«Visa и Mastercard могут внедрить инновационные технологии, необходимые для реализации больших возможностей, которые представляют на рынке платежи наличными», — сказал Калеро. «Сегодня, согласно исследованию Visa, только 18% платежей в Мексике осуществляются с помощью электронных средств. По сравнению с другими латиноамериканскими рынками, такими как Бразилия, Чили и Колумбия, где уровень проникновения электронных платежей составляет менее 30%, Мексика действительно отстает».

С момента публикации исследования COFECE в 2020 году правительство Мексики мало что сделало для внесения каких-либо изменений. Мадрасо сказал, что бездействие правительства обескураживает.

«Мы считаем, что это сочетание разных причин — во-первых, применение антимонопольного законодательства в Мексике относительно новое [с тех пор, как в 1992 году был создан первый антимонопольный орган]», — сказал Мадрасо. «Во-вторых, на сегодняшний день COFECE не хватает трех комиссаров. У него должно быть семь, но в настоящее время он работает только с четырьмя».

Мадрасо сказал, что по неясным причинам правительство отложило отправку кандидатов в комиссары в мексиканский сенат.

«И последнее, но не менее важное: не похоже, что нынешняя администрация КОФЕСЕ намерена вступать в драку с крупнейшими банками Мексики, — сказал Мадрасо.

Помпер сказал, что для Мексики более широкое участие в ее финансовой системе будет хорошо для всех. Он по-прежнему надеется, что изменения могут быть сделаны на горизонте.

В июле торговый представитель США Кэтрин Тай подчеркнула важность того, чтобы американские компании, предоставляющие услуги электронных платежей, могли в полной мере участвовать на рынке Мексики во время встречи с министром экономики Мексики Татьяной Клотье.

«Мы твердо уверены, что если вы позволите большему количеству компаний выйти на рынок, это поможет финансовой доступности Мексики», — сказал Помпер. «Это поможет восстановлению экономики и экономическому развитию. Это позволит большему количеству компаний использовать свои современные технологии, которые более эффективно защищают от мошенничества и финансовых сетей. Это расширит торговлю и поможет повысить конкурентоспособность Северной Америки».

Это расширит торговлю и поможет повысить конкурентоспособность Северной Америки».

Смотреть: как искусственный интеллект и моделирование предлагают более безопасные альтернативы традиционному тестированию.

Нажмите, чтобы увидеть больше статей о FreightWaves от Ноя Махони.

Другие статьи Ноя Махони

Канада смотрит за границу, чтобы уменьшить нехватку дальнобойщиков

Торговля между Техасом и Мексикой, как ожидается, превысит 1,5 триллиона долларов к 2050 году Один из Ripple в Россию смог свергнуть монополию SWIFT

Государственный секретарь Энтони Блинкен и председатель Европейской комиссии Урсула фон дер Ляйен в … [+] Брюссель. США и их европейские союзники объединились, чтобы запретить России использовать SWIFT, среди прочих санкций.

© 2022 Bloomberg Finance LP В попытке наложить санкции на президента России Владимира Путина за вторжение в Украину, малоизвестная, но невероятно мощная организация, известная как SWIFT, вступила в дух времени. Без него банки по всему миру не смогли бы вести дела друг с другом. Но еще до того, как аббревиатура, сокращенная от «Общество всемирных межбанковских финансовых телекоммуникаций», стала широко известна, появились конкуренты, пытавшиеся разрушить его монополию на трансграничные транзакции между банками.

Без него банки по всему миру не смогли бы вести дела друг с другом. Но еще до того, как аббревиатура, сокращенная от «Общество всемирных межбанковских финансовых телекоммуникаций», стала широко известна, появились конкуренты, пытавшиеся разрушить его монополию на трансграничные транзакции между банками.

Основанная в 1973 году и объединяющая более 11 000 финансовых учреждений по всему миру, бельгийская служба обмена сообщениями, которая позволяет банкам безопасно организовывать финансовые транзакции, принадлежит примерно 3 500 финансовым фирмам по всему миру. В прошлом году SWIFT принимал 42 миллиона финансовых сообщений в день. SWIFT также сотрудничает с центральными банками, включая Банк Англии, Европейский центральный банк и Федеральную резервную систему США. Усилия по замене межбанковской платформы обмена сообщениями были предприняты как крипто-ботаниками, так и странами-изгоями.

Среди первых попыток была компания Ripple из Сан-Франциско, основанная в 2012 году как компания, занимающаяся цифровыми активами, обычно связанная с криптовалютой XRP и оцениваемая в 15 миллиардов долларов. В 2016 году фирма наняла члена правления SWIFT Маркуса Тричера в качестве глобального руководителя отдела стратегических счетов, а в следующем, 2017 году, она запустила RippleNet в качестве платформы для обмена сообщениями, аналогичной SWIFT, прежде чем в 2018 году перейти к расчету транзакций с использованием цифровых активов. RippleNet открыто позиционирует себя как конкурента SWIFT.

В 2016 году фирма наняла члена правления SWIFT Маркуса Тричера в качестве глобального руководителя отдела стратегических счетов, а в следующем, 2017 году, она запустила RippleNet в качестве платформы для обмена сообщениями, аналогичной SWIFT, прежде чем в 2018 году перейти к расчету транзакций с использованием цифровых активов. RippleNet открыто позиционирует себя как конкурента SWIFT.

В то время как RippleNet с трудом удерживает своих первых высокопоставленных пользователей, генеральный менеджер RippleNet Ашиш Бирла говорит, что сеть пережила рекордный год с оборотом более 10 миллиардов долларов, примерно половина из которых приходится на криптопродукты, известные как on- спрос на ликвидность.

Хотя цифры сильно различаются, SWIFT ежедневно проводит объемы на сумму около 1,7 триллиона долларов. Бирла родом из Силиконовой долины и рассматривает предложение своей компании для трансграничных транзакций, аналогичное блокчейну, в меньшей степени как децентрализацию и больше как улучшение рынка.

БОЛЬШЕ ДЛЯ ВАС

«Банкам потребовалось более 20 лет с тех пор, как Интернет начал просыпаться, но им также необходимо модернизировать свой технологический стек, чтобы конкурировать», — говорит Бирла.

Победить глобальный финансовый гигант оказалось непросто. В настоящее время Комиссия по ценным бумагам и биржам подает в суд на Ripple за то, является ли XRP ценной бумагой. Хотя этот случай остается нерешенным, Бирла рассматривает его решение как потенциальное благо для RippleNet, которая не разделяет тот же ренегатский дух, связанный с крипто-стартапами, и на самом деле считает свой потенциальный продукт еще более подходящим для централизованных действий, таких как санкции.

«В случае со SWIFT многим странам пришлось объединиться, чтобы заморозить активы, — говорит он. «Если деньги перемещаются в режиме реального времени, как это происходит с этими более современными платежными решениями, основанными на криптографии, вы можете сразу их отключить».

Несмотря на прогнозы о резком росте использования криптовалюты из-за того, что русские пытаются обойти санкции, Бирла скептически относится к тому, что объем доступной торговли может начать достигать 50 миллиардов долларов на валютных торгах, которыми Россия занималась ежедневно до введения санкций. Он также указывает на то, что биржи в основном регулируются, в отличие от некоторых пиратских систем.

Он также указывает на то, что биржи в основном регулируются, в отличие от некоторых пиратских систем.

Пелле Браендгаард, генеральный директор приложения Notabene, отвечающего за соответствие криптографии, отметил, что даже с учетом ограничений сферы применения криптовалюта «может и использовалась странами-изгоями в качестве средства для уклонения от санкций и участия в незаконных финансах и деятельности по отмыванию денег, но это это нелегко сделать в масштабе».

Не заблуждайтесь, поскольку Россия отрезана от SWIFT, обходные пути не будут простыми. Чтобы использовать другую форму финансового посредника, обе стороны должны согласиться на этот путь. Хотя России может быть легко перевести свой бизнес с союзниками на другую рельсу, этот список симпатизирующих ей партнеров невелик.

Хотя RippleNet не поможет России обойти санкции, сама страна, а также некоторые соседи работают над потенциальными обходными путями.

Всего через несколько дней после того, как несколько российских банков были защищены от SWIFT, глава Центрального банка России Эльвира Набиуллина представила Систему передачи финансовых сообщений Банка России, которая была специально заявлена как замена SWIFT.

Банк России впервые запустил эту альтернативу SWIFT в 2014 году, в том же году, когда Россия вторглась в Крым и впервые обсуждались ограничения в отношении России. Первоначально предназначенный для внутреннего использования, к апрелю 2021 года у него были партнеры в странах, симпатизирующих российской точке зрения, включая белорусские банки, Аршидбанк в Армении и Кыргызский банк Азии в Кыргызстане.

По сообщениям российского информационного агентства ТАСС, которое принадлежит государству, также ведутся переговоры с китайскими банками. Ходили слухи, что Путин и председатель КНР Си Цзиньпин поддерживали связь до российского вторжения и оба искали способы избежать доминирования западных демократий на мировой арене.

Китайцы намекнули на свои собственные попытки обойти SWIFT: China Construction Bank создал BC Trade 2.0, который позволяет 75 финансовым учреждениям выявлять рискованных заемщиков и предлагать более низкие ставки лучшим кандидатам. По состоянию на февраль 2021 года эта платформа предоставила кредиты на сумму более 100 миллиардов долларов тысячам пользователей и, в частности, сократила SWIFT, как сообщается в Forbes Блокчейн 50. Точно так же в 2019 году Венесуэла запустила петро, цифровую валюту, предположительно поддерживаемую огромными запасами нефти в стране и созданную для обхода санкций. В результате он был немедленно запрещен бывшим президентом Дональдом Трампом.

Точно так же в 2019 году Венесуэла запустила петро, цифровую валюту, предположительно поддерживаемую огромными запасами нефти в стране и созданную для обхода санкций. В результате он был немедленно запрещен бывшим президентом Дональдом Трампом.

Использование SWIFT в качестве оружия обсуждалось в прошлом, до того, как на прошлой неделе он был использован в санкциях. В 2018 году президент Трамп хотел перекрыть доступ Ирану, несмотря на несогласие со стороны европейских союзников. В конечном итоге SWIFT разорвал связи с иранцами, чтобы не нарушать санкции.

Конфликт на Украине: Что такое Swift и почему так важен запрет России?

Published

Related Topics

- Russia-Ukraine war

Image source, Getty Images

By Russell Hotten

BBC News

The European Commission has proposed excluding еще три российских банка из Swift, международной платежной системы, используемой тысячами финансовых организаций.

Это произошло после того, как в марте ЕС и его союзники исключили из системы семь учреждений.

Этот шаг направлен на то, чтобы нанести удар по банковской сети страны и ее доступу к средствам через Swift, что имеет решающее значение для беспрепятственного перевода денег по всему миру.

Что такое Swift?

Swift — это глобальная финансовая артерия, позволяющая легко и быстро переводить деньги через границы. Это расшифровывается как «Общество всемирных межбанковских финансовых телекоммуникаций».

Созданная в 1973 году и базирующаяся в Бельгии, Swift связывает 11 000 банков и учреждений в более чем 200 странах.

Но Swift — это не обычный банк High Street. Это своего рода система обмена мгновенными сообщениями, которая информирует пользователей об отправке и получении платежей.

- Какие санкции вводятся против России?

Он отправляет более 40 миллионов сообщений в день, а триллионы долларов переходят из рук в руки между компаниями и правительствами.

Считалось, что более 1% этих сообщений были связаны с российскими платежами.

Как повлияет запрет России на Swift?

В марте из Swift были исключены семь российских банков, включая Банк Открытие, Новикомбанк, Промсвязьбанк, Банк Россия, Совкомбанк, Внешэкономбанк (ВЭБ) и Банк ВТБ.

Европейская комиссия теперь хочет исключить еще троих, включая крупнейшего кредитора страны Сбербанка, на долю которого приходится более трети банковского сектора России.

Пакет еще должен быть одобрен послами ЕС и будет подписан в ближайшие дни.

Источник изображения, Reuters

ЕС, США, Великобритания и другие страны заявили, что исключение банков из Swift гарантирует, что они «отключятся от международной финансовой системы и повредят их способности работать в глобальном масштабе».

Цель состоит в том, чтобы российские компании потеряли доступ к обычным гладким и мгновенным транзакциям, предоставляемым Swift, нарушая платежи за его ценную энергию и экспорт сельскохозяйственной продукции.

Теперь банкам приходится иметь дело друг с другом напрямую, что приводит к дополнительным задержкам и дополнительным расходам и, в конечном итоге, к сокращению доходов российского правительства.

Высылкой Свифта России угрожали и раньше — в 2014 году, когда она аннексировала Крым. Россия заявила, что этот шаг будет равносилен объявлению войны.

Западные союзники не пошли дальше, но угроза побудила Россию разработать собственную, очень молодую систему трансграничных переводов под названием Система передачи финансовых сообщений (СПФС) в качестве альтернативы Swift.

Несколько зарубежных стран в настоящее время используют SPFS, но Индия, как сообщается, рассматривает российское предложение использовать его для платежей в рублях.

Отдельно Москва работает с Пекином над подключением к китайской трансграничной системе межбанковских платежей (CIPS) — еще одной альтернативе Swift, которая обрабатывает платежи в китайских юанях.

Источник изображения, Reuters

Почему Запад разделился из-за Свифта?

Некоторые страны, такие как Германия, Франция и Италия, изначально не хотели принимать меры против использования Россией Swift.

Были опасения, что компаниям, которым Россия должна деньги, придется искать альтернативные способы получения оплаты.

Были также опасения, что это может повлиять на глобальную банковскую систему, хотя доказательств этого пока нет.

Алексей Кудрин, бывший министр финансов России, предположил, что отключение от Swift может привести к сокращению экономики России на 5%.

Однако есть сомнения относительно долговременного воздействия на российскую экономику, особенно если банки найдут устойчивые способы перенаправления платежей через страны, которые не ввели санкции.

Кто владеет и контролирует Swift?

Swift был создан американскими и европейскими банками, которые не хотели, чтобы ни одно учреждение разрабатывало собственную систему и обладало монополией.

В настоящее время сеть находится в совместном владении более 2000 банков и финансовых учреждений.

Он контролируется Национальным банком Бельгии в партнерстве с крупными центральными банками по всему миру, включая Федеральную резервную систему США и Банк Англии.

Swift помогает своим членам обеспечить безопасную международную торговлю и не должен принимать чью-либо сторону в спорах.

Однако в 2012 году Ирану запретили использовать Swift в рамках санкций в связи с его ядерной программой. Он потерял почти половину своих доходов от экспорта нефти и 30% внешней торговли.

Swift заявляет, что не имеет никакого влияния на санкции, и любое решение о их введении остается за правительствами.

- Российско-украинская война

- Международные санкции

- Россия

- Экономика России

Банк никогда не разорится. Любой, кто играл в настольную игру… | от Неизвестно | Монахи

Любой, кто играл в настольную игру «Монополия», знает, «Банк никогда не разоряется. Если в Банке закончатся деньги, Банкир может выдать столько, сколько потребуется, написав на любой обычной бумаге».

Разорение банка буквально противоречит правилам.

Игра «Монополия» применима не только к настольным играм, но и к реальному миру (к сожалению). И неслучайно игра называется «Монополия»: хотя вы можете подумать, что цель игры и способ выиграть — создать монополию — на самом деле это больше банк — монополия — монополия, которая никогда не может проиграть. А как показывает история, банкиры никогда не проигрывают. Банк никогда не разорится.

И неслучайно игра называется «Монополия»: хотя вы можете подумать, что цель игры и способ выиграть — создать монополию — на самом деле это больше банк — монополия — монополия, которая никогда не может проиграть. А как показывает история, банкиры никогда не проигрывают. Банк никогда не разорится.

Если вы помните, в 2008 году банки были «слишком большими, чтобы обанкротиться», и банки получали финансовую помощь, финансируемую налогоплательщиками, которая шла на премии банкиров.

Общественность часто забывает, что банк — это бизнес, бизнес, который зарабатывает на выдаче кредитов (процентов). Если банки зарабатывают деньги на кредитах, они заинтересованы в том, чтобы выдавать как можно больше кредитов. Незаметно они должны делать это так осторожно, чтобы не превысить лимиты денежных депозитов или резервов и оставаться платежеспособными. Если только у вас нет Джона К. Публичного, который возьмет на себя всю тяжесть ваших плохих деловых решений.

Когда этот конкретный бизнес обречен на крах из-за неверных бизнес-решений (т. е. кредитование плохих кандидатов, слишком большой кредит, недостаточное количество наличных средств и т. д.) и начинает пожинать плоды неудачных вложений в бизнес, он никогда не терпит неудачу: банки каким-то образом спасаются.

е. кредитование плохих кандидатов, слишком большой кредит, недостаточное количество наличных средств и т. д.) и начинает пожинать плоды неудачных вложений в бизнес, он никогда не терпит неудачу: банки каким-то образом спасаются.

Представьте себе, что вы владеете бизнесом, который буквально не может рухнуть, независимо от того, насколько велики ваши неудачные инвестиции, насколько рискованны ваши решения, насколько безответственными вы будете. Вы можете пожинать плоды принятия рискованных решений, но вы буквально никогда не проиграете, если это пойдет против вас. Когда вы проигрываете, вы можете возложить вину на другие факторы («дефицит торгового баланса», «слабая экономика», «короновирус») и попросить налогоплательщиков выручить вас «для общественного блага, конечно». Это была бы приятная установка — установка, которую может иметь только банкир.

«Банки рухнули не потому, что система была слабой. Система вышла из строя из-за слабости банков. «Я не буду объяснять, почему банки слабы и почему Федеральная резервная система — это афера — это совсем другой пост — но пока просто знайте, что на протяжении всей истории, когда банки терпят крах из-за своего безрассудства, они всегда выручали. Банк никогда не разоряется. Доказательство? Вот лишь несколько недавних случаев, когда банки никогда не проигрывали, а все убытки социализировались.

Банк никогда не разоряется. Доказательство? Вот лишь несколько недавних случаев, когда банки никогда не проигрывали, а все убытки социализировались.

Вы, наверное, думаете: «Да, это нечестно и несправедливо, но какое мне дело? Федеральное правительство гораздо хуже справляется с нашими деньгами». Существует множество причин, по которым Федеральная резервная банковская система является злой, коррумпированной и должна быть полностью изгнана с Земли, но сейчас я остановлюсь только на одной причине — следующей финансовой помощи и , как это может повлиять на вас лично.

«Короновирус», «китайский вирус», «COVID-19» — теперь виноваты в слабости банки. На самом деле, это была просто игла, которая вызвала лопание, но она не создала пузырь. Помните, банки сделали это. Классический вариант «свалить вину на других».

Банки уже начали ныть, обвиняя вирус. Конечно, они не скажут вам, что зарабатывают более 8900% доходности по банковским депозитам в течение многих лет, создавая фальшивые деньги и ссужая их потребителям. Они не поднимутся и не скажут: «Мы создали пузырь активов, мы в этом виноваты». Помните, во всем виноват короновирус.

Они не поднимутся и не скажут: «Мы создали пузырь активов, мы в этом виноваты». Помните, во всем виноват короновирус.

И, конечно же, общественность придет на помощь банкам. Не в интересах банка, а в интересах общества, конечно! Вы бы не хотели, чтобы банки разорились, не так ли? Вы бы не хотели, чтобы авиакомпании обанкротились, не так ли? Конечно нет.

Итак, John Q. Public снова возьмется за дело и заплатит по счету. Представьте себе богатого отца, который всегда попадается на крючок за плохое поведение своего пасынка: он всегда выручает своего пасынка из тюрьмы, объявляет о банкротстве от его имени, платит за квартиру. Приемный сын никогда не возьмет на себя всю тяжесть своих плохих решений — это сделает отец. А теперь представьте, как сын говорит: «Ты должен выручить меня из тюрьмы ради твоего блага, папа. Вы бы не хотели, чтобы я потерпел неудачу, не так ли?».

Как они будут спасать банки на этот раз, еще предстоит выяснить, но я могу предположить. **Пожалуйста, помните, что это мое предположение — причина, по которой я пишу это, — люди, которых я люблю, друзья и семья, коллеги, знакомые, ЛЮБОЙ! может принять упреждающие меры в случае такого рода спасения банка (или в данном случае «спасения»). Как вы решили принять упреждающие меры, в конечном счете, зависит от вас, хотя я намекну на то, как я.**

**Пожалуйста, помните, что это мое предположение — причина, по которой я пишу это, — люди, которых я люблю, друзья и семья, коллеги, знакомые, ЛЮБОЙ! может принять упреждающие меры в случае такого рода спасения банка (или в данном случае «спасения»). Как вы решили принять упреждающие меры, в конечном счете, зависит от вас, хотя я намекну на то, как я.**

После 2008 года люди были очень взбешены из-за спасения банков, когда они сделали невероятно плохие инвестиции. Мало того, что это разозлило людей, так еще и деньги налогоплательщиков были использованы для обогащения банковских руководителей щедрыми премиями, что действительно разозлило общественность. Таким образом, правительство фактически заключило сделку с банкирами с помощью Закона Додда-Франка: «Больше никакой финансовой помощи. В следующий раз вы не получите государственных денег за свои плохие решения».

Хорошая новость, верно? На первый взгляд да, но дьявол кроется в деталях. Вернитесь к игре «Монополия»: Банк 9. 0087 НИКОГДА не разорится. В том же законе Додда-Франка (мелким шрифтом) в случае неплатежеспособности банка вместо того, чтобы Джон К. Паблик выпускал чек для спасения банков, правительство вмешается напрямую, чтобы «помочь» с залогом . номер .

0087 НИКОГДА не разорится. В том же законе Додда-Франка (мелким шрифтом) в случае неплатежеспособности банка вместо того, чтобы Джон К. Паблик выпускал чек для спасения банков, правительство вмешается напрямую, чтобы «помочь» с залогом . номер .

Как правительство проводит эти залоговые операции? Проще говоря, FDIC вмешается, будет контролировать и контролировать операции банка. Все это выглядит хорошо, пока вы не осознаете, что в законодательстве четко указано, что FDIC заставит акционеров, кредиторов и вкладчиков нести убытки обанкротившейся финансовой компании.

Ключевое слово — вкладчики. Если вы кладете деньги в банк, вы считаетесь вкладчиком. Правительство здесь, чтобы помочь! На свои деньги конечно.

Когда вы кладете чек в вакуумную трубку и видите, как цифры в приложении Wells Fargo растут вверх, вы, наверное, верите, что деньги ваши. О наоборот. На самом деле они являются заявлением о том, что банк должен своим клиентам. Средства, которые вы вносите, больше не являются собственностью вкладчика (вас). Вместо этого вкладчик (вы) становитесь необеспеченным кредитором или кредитором банка.

Средства, которые вы вносите, больше не являются собственностью вкладчика (вас). Вместо этого вкладчик (вы) становитесь необеспеченным кредитором или кредитором банка.

Закон Додда-Франка был сымитирован после европейского Базельского соглашения. Пробный запуск этого «бейл-ина» уже проходил на Кипре в марте 2013 года. Банкиры в очередной раз столкнулись с неплатежеспособностью из-за своих неверных решений. Крича о помощи, правительство Кипра закрыло Банк Кипра. Конечно, крупные акционеры банка вышли до того, как информация о неплатежеспособности стала достоянием общественности. Остальные акционеры были почти полностью уничтожены, а 21 000 клиентов банка, у которых были депозиты на сумму более 100 000 евро, 47,5% своих необеспеченных сбережений были конвертированы в акции9.0087, что делает их 81,4% собственниками неплатежеспособного банка . Как только банк снова открылся, вкладчики начали паниковать и пытаться снять любые наличные деньги, только чтобы столкнуться с длинными очередями в банкоматах и строгими ограничениями на снятие средств.

Итак, резюмируя , кипрский банк принимал рискованные решения, он рухнул на их глазах, и они столкнулись с неплатежеспособностью. Правительство пришло (конечно, после того, как основные акционеры ушли) и использовало оставшиеся деньги вкладчиков, чтобы сохранить платежеспособность банка. Затем они дали оставшимся вкладчикам клочок бумаги «долговая расписка» (вместо наличных) и сказали: «Поздравляю! Теперь вы владеете акциями несуществующего банка». Скажите, если бы вы вложили 100 000 долларов в банк, вы бы согласились, если бы половина из них была изъята и заменена акциями банка, которому грозит банкротство?

Вы можете подумать: «Ну, здесь, в Америке, FDIC страхует мои депозиты на сумму до 250 тысяч долларов, я в порядке».

Согласно веб-сайту FDIC, текущий страховой фонд для защиты потребителей в случае банкротства банка или банкротства составляет 110,3 миллиарда долларов. Это звучит как приятная, уютная сумма… верно? Пока вы не поймете, что в коммерческой банковской системе находится 18,2 триллиона (с буквой Т) долларов. Вот сколько денег у людей в банках. «Страховой фонд» FDIC может покрывать 0,6%, даже не 1% активов (денег) в коммерческой банковской системе.

Вот сколько денег у людей в банках. «Страховой фонд» FDIC может покрывать 0,6%, даже не 1% активов (денег) в коммерческой банковской системе.

Для сравнения: страховой фонд FDIC может покрыть всех жителей США за 337 долларов. Однако, если вы считаете, что страховой фонд FDIC будет считать всех равными и распределять их справедливо, вы заблуждаетесь. Точно так же, как в Банке Кипра, банкиры, акционеры и тесно связанные с ними люди получат право первого шага в разграблении страхового фонда FDIC. Даже если они *распределили* его поровну, сколько будет 337 долларов? Это может быть месяц продуктов для моей семьи.

Надеюсь, к этому моменту вы крайне скептически относитесь к банкам. Вы должны быть. Но я хочу быть лучом надежды, а не заканчивать эту историю на плохой ноте. Я верю, что есть способы защитить себя. Вы можете не соглашаться с моими методами, но вы должны, по крайней мере, предпринять действия, которые, по вашему мнению, защитят ваши сбережения.

Неслучайно во время набега на кипрские банки в 2013 году биткойн подскочил на 1600%.

Вы можете задаться вопросом… почему? Как соотносится биткойн? Большинство людей, которым я пытаюсь объяснить Биткойн, на самом деле не понимают его, особенно когда он описывается как «технология зашифрованной цепочки блоков для распространения децентрализованной бухгалтерской книги, обеспечивающей одноранговые транзакции». Я вижу, как твои глаза бледнеют сейчас. Люди думают, что это фальшивые интернет-монеты, или тюльпаномания, или схема накачки и сброса. Да, Биткойн привлек внимание публики, когда его цена достигла почти 20 000 долларов. Но мы должны понимать: Биткойн был создан специально для таких ситуаций. Если описать Биткойн просто: это способ отправить деньги (стоимость) кому-то другому без участия третьей стороны (банков/правительства). Биткойн позволяет вам быть своим собственным банком и отправлять деньги другим людям без банка. По сути, это виртуальные деньги.

Белая книга Биткойна (подробнее см. на https://bitcoin.org/bitcoin.pdf) Биткойн был создан как антибанковский актив. В первом блоке, «блоке Бытия» (не беспокойтесь о мелочах того, как он работает, если вы хотите понять, как работает Биткойн, посмотрите это видео), создатель «добыл» первый блок. и сослался на статью на первой полосе The Times «Канцлер на грани второй помощи банкам».

В первом блоке, «блоке Бытия» (не беспокойтесь о мелочах того, как он работает, если вы хотите понять, как работает Биткойн, посмотрите это видео), создатель «добыл» первый блок. и сослался на статью на первой полосе The Times «Канцлер на грани второй помощи банкам».

В нашей глобальной банковской системе люди всегда проигрывают. Если бы мы играли в игру «Монополия», и каждый раз, когда вы играли, вы проигрывали, ad naseum… а позже узнавали, что игра буквально сфальсифицирована против вас, любой здравомыслящий человек ухватился бы за игру.

«Странная игра, единственный выигрышный ход — не играть»

Биткойн — это просто выбор не играть больше в игру банкира.

Я не уверен, какое опрометчивое и глупое решение станет причиной банкротства банковской системы. Это может быть 173 триллиона долларов (в 9 раз больше, чем годовой ВВП США) в деривативах, которые они произвели (деривативы — это просто красивое слово для ставок на рынке с помощью кредитов). Или объявление о том, что банкам больше не нужно хранить наличные деньги в банке. Это может стать началом еще большей девальвации нашего доллара с началом количественного смягчения. Честно говоря, кто знает, «что» приведет к неплатежеспособности банка — все, что мы знаем, это история показывает, что это грядет, и банк никогда не разорится (за ваш счет).

Или объявление о том, что банкам больше не нужно хранить наличные деньги в банке. Это может стать началом еще большей девальвации нашего доллара с началом количественного смягчения. Честно говоря, кто знает, «что» приведет к неплатежеспособности банка — все, что мы знаем, это история показывает, что это грядет, и банк никогда не разорится (за ваш счет).

Когда банки станут неплатежеспособными в этом раунде, они, скорее всего, воспользуются кипрской игрой и инициируют спасение — что является причудливым разговором о том, чтобы забрать ваши деньги и дать вам акции банка, которому грозит «выкуп». Вы не можете покупать продукты на акции банка. И когда банк, наконец, снова откроется, и люди выстроятся в очередь за ограниченным снятием наличных, что, по вашему мнению, тогда произойдет? Посмотрите, что мы уже делаем с туалетной бумагой!

America: The Toilet Paper Rumble Pit Так что примите меры, чтобы прекратить играть в эту игру. Не дайте себя разграбить, когда банкиры начнут присматриваться к вашей заначке. Может быть, сохранить свое богатство, купив драгоценные металлы. Возьмите несколько месяцев наличными на тот случай, если банковские вклады вызовут «банковские каникулы» на продолжительные периоды времени. Купить биткойн.

Может быть, сохранить свое богатство, купив драгоценные металлы. Возьмите несколько месяцев наличными на тот случай, если банковские вклады вызовут «банковские каникулы» на продолжительные периоды времени. Купить биткойн.

В следующих постах я буду «защищать» Биткойн и объяснять, как он уже подвергался атакам со стороны банкиров (и выдержал их). Я также объясню, почему мы должны прекратить спекулировать на ценовом движении Биткойна (вы никогда не купите дно, я вам обещаю) и вместо этого использовать его для способов оплаты, когда доллар США становится мусором. Мы также должны вывести наши биткойны с бирж и физически держать их независимо, вместо того, чтобы хранить их на фиатных биржах, и начать знакомиться с тем, как хранить их независимо и тратить независимо.

Если вам понравилось, подумайте о том, чтобы «попрактиковаться» в отправке мне биткойнов!

Адрес биткойнов Кори:

17MZ2X1ZXJ4UQJ5GQDFWE1YV7HS1UKEUUG

Получите лучшие программные сделки непосредственно в вашем почтовом ящике

Платежные системы

. важнейший компонент работы Группы Всемирного банка по сокращению бедности и повышению общего благосостояния. Безопасные, недорогие и доступные платежные системы и услуги помогают расширить финансовую доступность, способствовать развитию и поддерживать финансовую стабильность.

важнейший компонент работы Группы Всемирного банка по сокращению бедности и повышению общего благосостояния. Безопасные, недорогие и доступные платежные системы и услуги помогают расширить финансовую доступность, способствовать развитию и поддерживать финансовую стабильность.

Платежные системы и ИФР представляют собой механизмы, созданные для облегчения клиринга и расчетов по денежным и другим финансовым операциям. Безопасные, надежные и эффективные платежные системы и ИФР:

- Поддерживать финансовую стабильность, снижая риски, связанные с финансовыми операциями, и способствуя беспрепятственному потоку платежей и эффективному функционированию финансовых рынков.

- Повышение эффективности экономики за счет обеспечения бесперебойного потока платежей, лежащих в основе экономической деятельности, и содействие развитию финансового сектора за счет укрепления доверия потребителей к использованию денег и платежных услуг.

- Обеспечьте доступ к транзакционным счетам в качестве средства безопасного хранения стоимости, совершения и получения платежей, тем самым помогая реализовать концепцию Всеобщего финансового доступа (UFA) Группы Всемирного банка к 2020 году и способствовать расширению доступа к финансовым услугам.

- Способствовать прозрачности и эффективности на международных рынках денежных переводов.

- Поддержите оцифровку государственных платежей в рамках сквозной работы в таких областях, как социальная защита, электронное правительство и реформы управления государственными финансами. Работа охватывает сбор доходов и расходы, включая крупномасштабные программы, такие как сбор налогов, выплаты заработной платы в государственном секторе, государственные закупки и другие платежи от правительства к лицу (G2P).

- Поддерживать критически важные реформы в нестабильных и пострадавших от конфликтов государствах, помогая начать экономическую деятельность и реализацию программ социальной защиты для уязвимых слоев населения, а также помогать доставлять денежные переводы после стихийных бедствий для облегчения усилий по оказанию помощи.

Всемирный банк работает над повышением безопасности, надежности и эффективности платежных систем и ИФР, предоставляя финансовую и техническую помощь и консультации по вопросам политики правительствам-клиентам. Банк способствует установлению, оценке и внедрению международных стандартов. Банк также продвигает и распространяет информацию о платежных системах.

Банк способствует установлению, оценке и внедрению международных стандартов. Банк также продвигает и распространяет информацию о платежных системах.

Финансовая и техническая помощь Всемирного банка охватывает всю широту национальной платежной системы и ИФР, например, институциональные и инфраструктурные механизмы в финансовой системе для инициирования и передачи денежных требований – от юридических основ до расчетов по платежам, ценным бумагам и деривативам инфраструктура, технические стандарты, структура рынка и конкуренция, надзор и сотрудничество. Это включает в себя внедрение новых технологий и новых подходов, таких как быстро развивающиеся разработки FinTech, такие как более быстрые платежи, открытые API, QR-код и технологии распределенного реестра для повышения эффективности и интеграции.

Все более новые формы финансовой инфраструктуры, такие как инфраструктура цифрового удостоверения личности для финансового сектора, реестры KYC, инфраструктура оплаты счетов, дебиторская задолженность и платформы электронного выставления счетов, становятся тесно связанными с платежной и рыночной инфраструктурой. Поддержка этих новых типов финансовой инфраструктуры также включена в программы финансовой и технической помощи Всемирного банка.

Поддержка этих новых типов финансовой инфраструктуры также включена в программы финансовой и технической помощи Всемирного банка.

За последнее десятилетие мы поддержали более 120 стран по вопросам платежей, денежных переводов и рыночной инфраструктуры посредством консультационных услуг и кредитных проектов. Мы проводим диагностику, официальную оценку соответствия общепринятым стандартам и руководствам, разрабатываем стратегии, финансируем закупку новых систем и модернизацию существующих систем, консультируем по благоприятным нормативно-правовым базам, помогаем усилить надзор и механизмы сотрудничества, создаем благоприятную среду для внедрения новых технологий и подходы, не оказывающие негативного влияния на безопасность и надежность финансовой системы, и способствовать региональной гармонизации и интеграции платежных и рыночных инфраструктур.

Снижение стоимости международных денежных переводов и мониторинг

Для поддержки глобальной программы денежных переводов, ядром которой является внедрение Принципов ГВБ-CPMI для международных услуг денежных переводов (Глобальные принципы), ГВБ: (i) направляет глобальные дебаты через Глобальная рабочая группа по денежным переводам; (ii) отслеживает стоимость услуг международных денежных переводов через базу данных Remittance Prices Worldwide (RPW) и распространяет информацию; (iii) продвигает инновационные подходы к реализации GP и проведению реформ денежных переводов, в том числе посредством проекта Greenback 2. 0, который способствует изменениям, вызванным реальными потребностями конечных бенефициаров международных денежных переводов, мигрантов и их семей на родине; (iv) проводит региональные исследования спроса и предложения мигрантов и поставщиков услуг денежных переводов, соответственно; и (v) проводит оценку рынков денежных переводов в соответствии с Глобальными принципами.

0, который способствует изменениям, вызванным реальными потребностями конечных бенефициаров международных денежных переводов, мигрантов и их семей на родине; (iv) проводит региональные исследования спроса и предложения мигрантов и поставщиков услуг денежных переводов, соответственно; и (v) проводит оценку рынков денежных переводов в соответствии с Глобальными принципами.

Глобальное установление и внедрение стандартов для инфраструктуры финансовых рынков и платежных систем

Всемирный банк активно участвует в нескольких инициативах по установлению стандартов под руководством Комитета по платежам и рыночной инфраструктуре (CPMI) Банка международных расчетов (BIS). ) и Международная организация комиссий по ценным бумагам (IOSCO). Всемирный банк вместе с CPMI устанавливает стандарты в области международных денежных переводов и является сопредседателем целевой группы, которая выпустила руководство по «Платежным аспектам финансовой доступности». Всемирный банк является ведущим агентством по внедрению международных стандартов посредством формальной оценки, такой как Программа оценки финансового сектора (FSAP), и технической помощи.

В рамках взаимодействия с разработчиками стандартов группа участвовала в разработке существенного обновления международных стандартов для платежных и расчетных систем на основе всестороннего обзора стандартов после финансового кризиса 2008 года. Взаимодействие с SSB также включает новые разработки, такие как цифровая идентификация, открытые программные интерфейсы приложений (API) и технологии распределенного реестра. Команда использует эти взаимодействия с SSB для анализа и, при необходимости, интеграции этих новых разработок в деятельность ГВБ. Всемирный банк также способствует распространению стандартов посредством проведения таких мероприятий, как Всемирная неделя платежей и Региональная неделя платежей , а также собирает и обрабатывает данные о развитии глобальных платежных систем .

Всемирный банк поддержал разработку и внедрение реформ платежных систем в более чем 120 странах. Они сыграли важную роль в оказании помощи странам-клиентам Всемирного банка в быстром внедрении сложных инфраструктур и подходов, яркими примерами которых являются системы валовых расчетов в реальном времени (RTGS); национальные законы о платежах; нормативно-правовая база для электронных денег и мобильных денег, а также агентские модели; и надзор за национальной платежной системой.

- Всемирный банк помог распространить технологию RTGS менее чем в 10 странах 1990-х до почти всеобщего охвата сейчас. Это позволяет лучше управлять рисками при межбанковских расчетах и повышает устойчивость к финансовым потрясениям, а сокращение времени расчетов повышает эффективность.

- Всемирный банк помог разработать новые подходы к внедрению розничных платежных систем, таких как автоматизированные клиринговые палаты, и сформировал предлагаемые на рынке продукты, включив в них интегрированные решения, облегчающие быстрое развертывание новых систем в странах с низким потенциалом. В настоящее время ведется работа по разработке набора подходов и передовых практик для развертывания платежных систем и услуг следующего поколения, таких как более быстрые платежи и открытые API.

- Пристальное внимание Всемирного банка к надзору за платежными системами помогло расширить спектр функций в подавляющем большинстве центральных банков по всему миру.

- Всемирный банк возглавил глобальные усилия в сочетании с мероприятиями на уровне стран, которые значительно снизили стоимость денежных переводов, способствуя, по оценкам, общей экономии в размере 145 миллиардов долларов США.

- Команда Всемирного банка сыграла решающую роль в обеспечении своевременного и эффективного процесса денежных переводов в чрезвычайных и кризисных ситуациях в ряде стран, последний раз во время кризиса Эболы в Западной Африке.

Работа Всемирного банка в области платежей и рыночной инфраструктуры тесно связана с повесткой дня Всемирного банка в области финансовых технологий и финансовой доступности.

С кем мы работаем

В странах-клиентах мы работаем с органами финансового сектора, центральными банками, органами рынка капитала, другими надзорными и регулирующими органами, региональными банками развития, регулирующими органами и донорами, такими как Bill & Melinda Фонд Гейтса, Министерство международного развития Соединенного Королевства (DFID) и Агентство развития Швейцарии (SECO).

Во всем мире мы сотрудничаем с BIS (в частности, с CPMI), с IOSCO и Международным союзом электросвязи (ITU) для разработки глобальных стандартов, руководств и передового опыта и их более широкого внедрения. Всемирный банк также ведет постоянный диалог с регулирующими органами по всему миру для определения и формирования регуляторных и политических приоритетов в отношении платежей и рыночной инфраструктуры.

Всемирный банк также ведет постоянный диалог с регулирующими органами по всему миру для определения и формирования регуляторных и политических приоритетов в отношении платежей и рыночной инфраструктуры.

Чего ожидать от разрушения монополии на эквайринг в Чили

«Интересно сравнить, как Чили через Трансбанк внедрил Sociedad de Apoyo al Giro , SAG (вспомогательная финансовая компания, на испанском языке), что устранило конкуренцию; до того, как Колумбия через ACH реализовали SAG, которая способствовала конкуренции. Этот случай имеет решающее значение, поскольку позволяет нам понять, что было сделано неправильно (…) В Колумбии SAG отвечает за кнопку PSE (сеть банковских переводов), но не отвечает за ее продажу. Если кто-то заинтересован в том, чтобы ввести его в эксплуатацию, ему следует поговорить с банком или другим юридическим лицом. Но здесь (в Чили) банкам разрешили основать Трансбанк для разработки технологии и ее продажи. Это был смертный грех, который мы совершили».

Это был смертный грех, который мы совершили».

Религиозную метафору использует Роберто Опазо , генеральный директор платформы онлайн-платежей Кипу . Вдумчивый и примирительный в своем анализе Опазо уточняет, что не верит в «плохое настроение» Трансбанка. Но он признает, что конкурировать с Трансбанком было «тяжелым бременем. Не потому, что Трансбанк или банки сделали что-то нечестное, а потому, что потенциальные инвесторы боялись вкладывать деньги при установленной монополии».

Несомненно, Трансбанк пользовался монополией с конца 1980-х годов, положение укрепилось после запуска карты Redcompra и решения Webpay по всей стране в 2000 году, усовершенствований, которые, как это ни парадоксально, принесли большую пользу населению. Чилийцы могут получать электронные платежи с помощью кредитных карт, использовать методы предоплаты и осуществлять электронные переводы через большинство чилийских банков. Но, учитывая уровень проникновения Интернета и смартфонов в стране, самый высокий в Латинской Америке, чилийская платежная индустрия далека от того, что могла бы быть.

Но, учитывая уровень проникновения Интернета и смартфонов в стране, самый высокий в Латинской Америке, чилийская платежная индустрия далека от того, что могла бы быть.

ЧИТАЙТЕ ТАКЖЕ: Финтехи, которые не боятся замарать руки: почему индустрия в Колумбии переживает свой величайший момент?

В то время как модель из четырех частей отделяет эмитентов кредитных, дебетовых и предоплаченных карт (банки и другие типы финансовых учреждений) от компаний-эквайеров, которые работают и создают технологии для платежных решений; трехчастная модель, в которой был установлен Трансбанк, позволяла ему управлять как эквайрингом, так и эксплуатацией платежных методов для своих владельцев (банки, контролирующие акционеры, такие как BICE , Banco de Чили , BCI , Banco Falabella , Internacional Security 7 , , среди прочих). В качестве платежного оператора и эквайера Трансбанк мог бы обрабатывать транзакции и в то же время сотрудничать с продавцами, чтобы они принимали карты банков в своих POS.

В качестве платежного оператора и эквайера Трансбанк мог бы обрабатывать транзакции и в то же время сотрудничать с продавцами, чтобы они принимали карты банков в своих POS.

Нежелательная система из трех частей, которая для Хулио Тапиа , координатор исследований CeCo ( Centro de Competencia ) из Университета Адольфо Ибаньеса , превратил «Чили в уникальный случай в отношении индустрии способов оплаты, в которой сторона-эквайер практически интегрирована — без какой-либо конкуренции — со стороной-эмитентом».

Но если почти все банки были партнерами Трансбанка, зачем переставать быть «смертным грешником»?

ЧИТАЙТЕ ТАКЖЕ: Бразильский финтех Cora хочет оседлать волну новых финансовых правил в стране

Шаг вперед, шаг назад Чили постепенно открывает свой рынок эквайринга и внедряет модель из четырех частей — то, что произошло более десяти лет назад в Бразилии, стимулировало ряд инноваций, от распространения POS-терминалов по всей стране до подъема финансовых технологий. в последнее время.

в последнее время.

Рынок способов оплаты сейчас занят. Действующие лица подняли тон дискуссии, а пандемия COVID-19 привела к развитию цифровых платежей. Слишком многое поставлено на карту, и эта модель, состоящая из четырех частей, реализуется с целью привлечения новых эквайеров или процессоров, не связанных со стороной-эмитентом, что теоретически принесет пользу предприятиям и потребителям.

Однако нормативный переход на новую модель дошел до судов. Схема еще не убедила заинтересованные стороны отрасли, хотя Трансбанк утверждает, что обратился в Трибунал по защите свободной конкуренции ( TDLC , на испанском языке) с просьбой заявить о соблюдении правил защиты свободной конкуренции от взимания платы. модель внедрена компанией с 1 апреля 2020 года; и расторгнув контракты с эмитентами и отдельно договорившись о лицензиях с Visa , Mastercard, и American Express , как новый эквайрер должен делать в этой модальности.

Модель взимания платы, которую Трансбанк принял и представил TDLC в середине мая «в качестве саморегулирования», устанавливает «максимальные цены на свои услуги для эмитентов и ценообразование по экономичной стоимости» для услуг, которые компания хочет предоставить для обработки платежей. провайдеры и другие операторы. Эта «модель» беспокоила таких игроков, как Farmacias Ahumada , Flow 9.0088, IGT Global , MasterCard , SMU , Uniated , Visa , Walmart , Banco Santander — Первый банк. финтех в целом. Стартапы отрасли предупредили власти, что, если модель будет одобрена в том виде, в каком она есть, вход новых игроков не будет обеспечен, и что платформа повысит комиссию, взимаемую за каждую транзакцию, поскольку карты повысят комиссии за обмен, которые в настоящее время не регулируются в страна. Модель, представленная Трансбанком, проходит испытания как минимум до 31 марта 2021 года9. 6 октября TDLC отказалась изменить комиссию за обмен, хотя Fiscalía Nacional Económica ( Национальная экономическая прокуратура , на испанском языке) посчитала, что «хотя исполнительная власть не проявила инициативу в этом вопросе, временная регулирование было необходимо для обеспечения адекватного перехода на рынок, состоящий из четырех частей». Затем TLDC передал свою ответственность Министерству финансов , чтобы этот орган срочно внес законопроект, над регулированием которого они работали. Возможность, которой воспользовалось правительство и воплощенная в заявлении от 9 июля, 2020, в котором министр финансов, Игнасио Брионес , объявил, что отправит проект, который точно направлен на регулирование межбанковских комиссий. Патрисио Сантелисес , генеральный директор Transbank , не разделяет метафору «смертного греха», но объясняет, что если бы ему пришлось играть в эту фигуру речи, то что бы произошло на рынке способы оплаты «это смертный грех, который несут в себе Чили и каждая страна; то же самое в Колумбии, в Аргентине. Сантелисес, который возглавляет компанию с декабря 2019 года, подчеркивает достигнутые успехи — «просто посмотрите на регион, и (вы увидите, что) никто не достиг такого уровня развития (в бесконтактных технологиях)», и признает некоторые недостатки. «Но, несомненно, (отсутствие) конкуренции не было одним из них, потому что власть сама намеревалась внести изменения в 2017 году, и вот мы находимся в середине этого процесса». «Когда вы видите, что 50% и более транзакций по-прежнему осуществляются в стране наличными, вы говорите: «Есть куда расти». И введение конкурса поможет этому. Конкуренция, которая уже была на улице. 10% транзакций обрабатываются самостоятельно. Почти 6% или 7% продаж осуществляются через PSP (поставщик платежных систем). Что означает: конкуренты, которые являются реальностью и растут все больше и больше. «Переход к четырехчастной модели — это необходимое изменение, и оно осуществляется с большим трудом. Существует много неопределенности. И весьма вероятно, что в следующем году многие крупные предприятия будут иметь более высокие затраты. Не малый и средний, а 15% крупнейших предприятий. Можно ли было сделать лучше? Да. Если бы в первую очередь регулировались комиссии за обмен, правила бренда, плата за доступ для перераспределителей… Но на практике было невозможно сделать это идеально, и это нужно было сделать», — говорит генеральный директор Kiphu. Сантелисес из Трансбанка считает, что решение спорных межбанковских комиссий заключается в поиске баланса. «Плата за обмен — это стоимость для нас, которую мы передаем непосредственно бизнесу и в которую мы не вмешиваемся. И кажется, что Visa и Mastercard не предприняли достаточных усилий, особенно Mastercard, чтобы пересмотреть свои сборы. «В конце концов, это легче сказать, чем сделать, но, безусловно, необходимо искать как можно более технический баланс для определения этих сборов. Чтобы стимулы не благоприятствовали одним и не вредили другим», — предупреждает он и приводит пример: «Скудные комиссии за обмен повлияют на карточную индустрию. Это очевидно». Хулио Тапиа из CeCo также воздерживается от пессимизма. На вопрос, разделяет ли он опасения, что это может перейти от монополии Трансбанка «к дуополии Visa и Mastercard», он напоминает, что в этом вопросе среди различных учреждений существует существенный регуляторный консенсус в отношении того, что стране необходимо сделать шаг навстречу. Менее оптимистичен колумбийский Анхель Сьерра , исполнительный директор FINTECHILE , ассоциации, представляющей стартапы, ориентированные на финансовый рынок. Sierra удалось добиться того, чтобы они были услышаны, и включить замечания в законопроекты о финансовой системе, такие как долгожданный закон о финансовых технологиях и правовой режим, который будет применяться к четырехчастному рынку страны. Но он считает, что его приверженность сталкивается с «неадекватным мышлением». Чили придерживается консервативного взгляда на свою финансовую систему. Страна до сих пор не знает о потенциале финансовых технологий для расширения доступа к финансовым услугам. Оптимистично оценивают этот потенциал Межамериканский банк развития и The Economist . В последней версии Global Microscope , в котором измеряются показатели финансовой доступности в 55 странах с развивающейся экономикой, они послали небольшое сообщение стране белой звезды, которая опустилась на три позиции по сравнению с 2018 годом: Чили должна улучшить свою цифровую финансовую доступность, а для этого разрешить небанковским организациям выпуск электронных денег и наличие агентов финансовых услуг; поощрять цифровизацию и новые технологии; создать инклюзивную страховую отрасль. «Финтех — это финансовая доступность; это мое определение. Однако в конце интервью лидер FINTECHILE смог улыбнуться, когда стало известно, что бывший член Комиссии по финансовому рынку (КФР) , Rosario Celedón , вернется в Министерство финансов для разработки законопроекта о финансовых технологиях. Своевременное решение, признает Сьерра, поскольку «нам необходимо как можно скорее извлечь выгоду из огромных возможностей финансовых технологий для предстоящего процесса восстановления экономики». ЧИТАЙТЕ ТАКЖЕ: экономика Колумбии восстанавливается в третьем квартале, Чили тоже, но не так сильно иметь бизнес, не так уж и много. 0003

0003 Это структурный смертельный грех любой отрасли, в которую необходимо вкладывать большие средства, и кто-то принимает это решение. В случае с Чили это были банки».

Это структурный смертельный грех любой отрасли, в которую необходимо вкладывать большие средства, и кто-то принимает это решение. В случае с Чили это были банки». Мы убеждены, что это путь к дальнейшему росту», — говорит Сантелисес.

Мы убеждены, что это путь к дальнейшему росту», — говорит Сантелисес. Неадекватное мышление

Если, в конце концов, этот процесс означает повышение цен, то в этом нет смысла. Власть также понимала, что необходимо регулировать их (сборы), потому что бренды не справились со своей задачей. Произойдет то, что произошло практически на всех рынках, где есть эквайринг: корректировка комиссий», — подчеркивает Сантелисес.

Если, в конце концов, этот процесс означает повышение цен, то в этом нет смысла. Власть также понимала, что необходимо регулировать их (сборы), потому что бренды не справились со своей задачей. Произойдет то, что произошло практически на всех рынках, где есть эквайринг: корректировка комиссий», — подчеркивает Сантелисес. рынок из четырех частей. «ТДЛК, Комиссия финансового рынка, Национальная экономическая прокуратура, Центральный банк, все государственные, технические и независимые учреждения показали, что это путь к улучшению платежного рынка». «Отрасль все еще ждет важных правил, которые могут определить стимулы игроков и поведение рынка, поэтому должно пройти некоторое время, чтобы оценить сильные стороны и проблемы этого структурного изменения в способах оплаты», — размышляет эксперт UAI.

рынок из четырех частей. «ТДЛК, Комиссия финансового рынка, Национальная экономическая прокуратура, Центральный банк, все государственные, технические и независимые учреждения показали, что это путь к улучшению платежного рынка». «Отрасль все еще ждет важных правил, которые могут определить стимулы игроков и поведение рынка, поэтому должно пройти некоторое время, чтобы оценить сильные стороны и проблемы этого структурного изменения в способах оплаты», — размышляет эксперт UAI.

И хотя метрики выделены по счету РУТ (из BancoEstado ), вся Чили знает, что одно дело — доступ, а другое — использование», — подчеркивает Сьерра. Ключевым моментом является переход к четырехчастной модели. Но он признается, что понизил ожидания, поскольку правительство президента Себастьяна Пиньеры почти прощается с La Moneda Palace .