Диверсификация: как обезопасить инвестиции в портфеле

Диверсификация поможет уменьшить потери, когда некоторые бумаги падают, и получить выгоду от разных инструментов. Рассказываем, что это и как ее можно использовать. А эксперты составили для нас примеры портфелей

Фото: Andrey Burmakin / Shutterstock

В этой статье вы узнаете:

-

Что такое диверсификация

-

Стратегии диверсификации

-

Примеры портфеля

-

Ключевые советы

www.adv.rbc.ru

Диверсификация — это широкое понятие. Например, оно может означать расширение ассортимента выпускаемой продукции и услуг, освоение компанией новых для себя отраслей, чтобы повысить эффективность производства и получить выгоду. В этом тексте мы поговорим про диверсификацию в инвестициях.

Диверсификация инвестиций — это распределение средств в портфеле между разными группами активов (акциями, облигациями и другими инструментами), чтобы снизить риски.

Инвестиционный портфель — это набор активов, который собрали таким образом, чтобы доход от них соответствовал целям инвестора. В него могут входить любые активы, которые приносят доход. Это не только инструменты фондового рынка — акции, облигации, паи биржевых фондов, опционы, фьючерсы. Можно включить в портфель драгоценные металлы, валюты разных стран, банковские вклады и недвижимость.

Суть диверсификации в инвестицияхСовременная портфельная теория — это метод выбора активов, цель которого — получить максимальный доход с минимальным риском. У ее истоков стоит американский экономист, лауреат Нобелевской премии Гарри Марковиц. В 1952 году он выпустил статью под названием «Выбор портфеля».

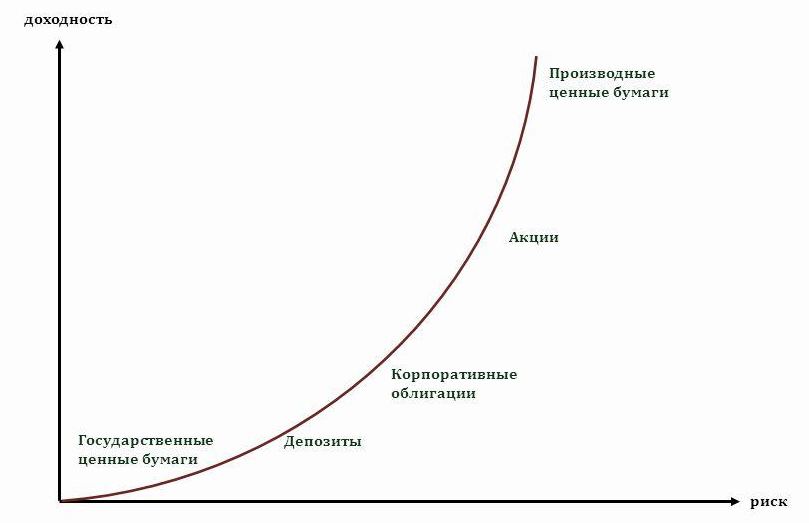

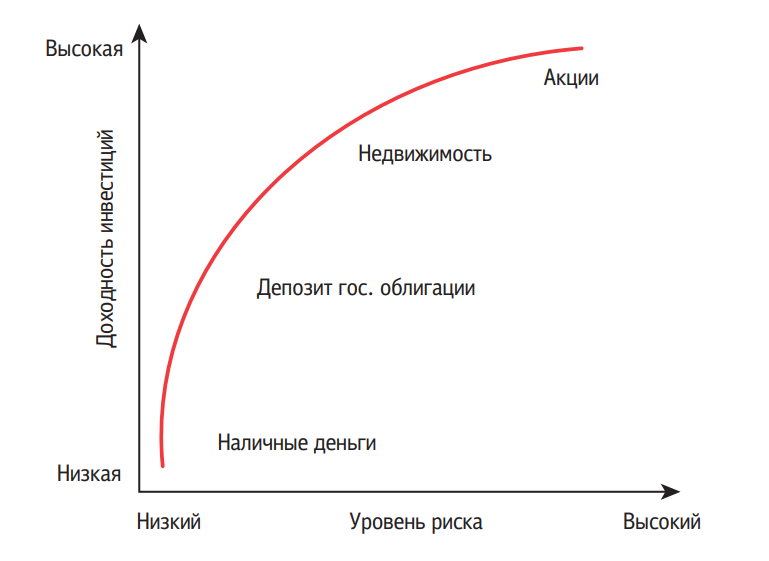

Чтобы получить более высокую доходность, нужно выбирать инвестиции

с большим риском. Их стоимость может как резко вырасти, так и сильно упасть. Однако вы можете и не хотеть вкладывать деньги в подобные бумаги. Все зависит от того, насколько вы готовы рисковать.

Согласно современной портфельной теории, управлять риском можно с помощью диверсификации. Если объединить высокорискованные типы активов с другими, то получится сбалансированный портфель. Общий риск будет ниже, чем у отдельных инструментов. Например, вместо того, чтобы покупать только акции, можно объединить их с облигациями .

Теория предполагает, что нужно подбирать активы, которые мало или вообще не коррелируют между собой, то есть в одной и той же ситуации ведут себя по-разному. Допустим, цена одних бумаг увеличивается вместе с ростом цен на нефть, а других — наоборот, падает. Так инвестор может защитить себя от волатильности на рынке и значительных потерь, потому что прибыль по одной бумаге будет компенсировать убыток по другой.

Ребелансировка портфеля поможет сохранять уровень риска в долгосрочной перспективе. Например, изначально по стоимости акции занимали в вашем портфеле 70%, а облигации — 30%. Но некоторые акции выросли в цене, и теперь они занимают 80%, а долговые бумаги — 20%.

Что делать, если рынок падает: 5 шагов, которые спасут ваши деньги

Сургутнефтегаз , Кризис , Акции , Личные финансы , Диверсификация

Плюсы и минусы диверсификации Плюсы:-

Снижение общего уровня риска, то есть вероятности того, что вы потеряете значительную сумму денег. Диверсификация снижает специфический риск, связанный с конкретной компанией. Если одни акции в портфеле падают, то другие могут расти и уменьшать потери;

-

Возможность инвестировать часть средств в потенциально доходные, но рискованные активы, в которые вы бы не стали вкладывать все средства.

В диверсифицированном портфеле они не повысят общий уровень риска;

В диверсифицированном портфеле они не повысят общий уровень риска; -

Защита от волатильности на рынке, то есть когда цены на бумаги сильно меняются, скачут то вверх, то вниз;

-

В долгосрочной перспективе диверсифицированный портфель может помочь повысить общую доходность.

Минусы:

-

Диверсификация не защищает от системных рисков, то есть тех, которые влияют на все ценные бумаги . Это риск краха всей финансовой системы. Например, когда один банк не смог выполнить свои обязательства и объявил дефолт, и вслед за ним пошел каскад других дефолтов ;

-

Чем больше активов в портфеле, тем сложнее им управлять. Для этого понадобится много времени;

-

Чем больше вы покупаете и продаете различных активов, тем больше комиссий вы платите. Чрезмерная диверсификация также может уменьшить доходность.

Например, если в вашем портфеле 10 акций, которые активно растут, а другие 40 — либо падают, либо не показывают нужных результатов;

Например, если в вашем портфеле 10 акций, которые активно растут, а другие 40 — либо падают, либо не показывают нужных результатов; -

Защищая от рисков и убытков, диверсификация ограничивает возможности заработать в краткосрочной перспективе. Например, вы вложили в акции пяти компаний по ₽20 тыс., всего — ₽100 тыс. Бумаги одной компании выросли на 50%, и первоначальная сумма вложений увеличилась с ₽20 тыс. до ₽30 тыс. В итоге вы заработали на разнице ₽10 тыс., но если бы вложили все средства в эти акции, то получили бы прибыль в ₽50 тыс.

Фото: Spencer Platt / Getty Images

Стратегии диверсификации для инвесторовРазбить по активамДиверсифицировать ваш портфель по активам нужно для того, чтобы в периоды стагнации

или падения экономики ваш портфель не проседал слишком сильно. Акции, облигации, депозиты, фонды — это основные инструменты, которые подойдут тем, кто знаком с фондовым рынком относительно недавно. В них вы сможете разобраться достаточно быстро, чтобы заработать, а не потерять деньги.

В них вы сможете разобраться достаточно быстро, чтобы заработать, а не потерять деньги.

Также можно отметить контракты на поставку товаров, то есть фьючерсы. Однако это уже более рискованный и непредсказуемый инструмент, который подойдет более опытным инвесторам. Если вы не понимаете, как работает инструмент — лучше в него не инвестировать.

Акции — это самая доходная часть портфеля. Доход с акций получают двумя путями — в виде дивидендов и за счет роста цены. Акции будут расти, когда растет экономика, особенно после мирового финансового кризиса. Когда весь рынок падает, можно купить много хороших компаний по сниженной цене. Но нужно быть внимательным и уверенным в бизнесе компании, прежде чем покупать ее бумаги.

«Тут главное — избегать соблазна покупать за бесценок акции третьего эшелона, котировки которых снизились в цене в несколько раз, но при этом долговая нагрузка с каждым годом растет, финансовая стабильность вызывает большие вопросы, а что такое дивиденды

, акционеры даже и не знают. Жадность в этом деле до хорошего не доведет. Март 2020 года — яркое тому доказательство», — предупреждает автор телеграм-канала «Инвестируй или проиграешь» Юрий Козлов.

Жадность в этом деле до хорошего не доведет. Март 2020 года — яркое тому доказательство», — предупреждает автор телеграм-канала «Инвестируй или проиграешь» Юрий Козлов.

Фонды (ETF) — это доходность и умеренный риск. Если вам не хочется или нет времени разбираться с бизнесом каждой конкретной компании, то можете вложиться в фонды или индекс. В ETF входят сразу несколько компаний из одной отрасли. И когда вы покупаете долю в фонде, вы как бы покупаете сразу несколько компаний. В отличие от фонда, кусочек индекса купить не получится. Потому что индекс только следит за поведением бумаг. Но можно купить ETF, в который входят компании из индекса.

Облигации и депозиты — это защитная часть портфеля. Когда все акции просели из-за пандемии коронавируса многие инвесторы начали продавать свои облигации, чтобы купить акции. С одной стороны — это имеет смысл, потому во время таких потрясений на акциях можно заработать больше. С другой стороны, совсем избавляться от облигаций не стоит, ведь на рынке может случиться «второе дно» или начаться стагнация.

Двойное дно: почему покупать акции при падении не всегда хорошая идея

В такое время как раз подойдут облигации. Они будут приносить стабильный доход. В этом случае также можно использовать депозиты. Однако у них зачастую доходность ниже облигаций. Оба эти инструмента — консервативные и не принесут таких больших доходностей, как акции. Но зато они помогут защитить ваш портфель от сильной волатильности.

Облигации не совсем однородны, в том числе по своим защитным свойствам. Они бывают государственные, корпоративные и муниципальные. Государственные выпускает Министерство финансов (ОФЗ), муниципальные — регионы, корпоративные — компании. Самые надежные из всех — ОФЗ, потому что банкротство целой страны менее вероятно, чем отдельных регионов или компаний.

Частный инвестор, автор блога FinOsnova и соавтор налогового проекта NDFL.guru Александра Янковская считает, что каждому инвестору необходимо иметь облигации: «Облигации обязательно должны быть в портфеле. И не высокорисковые, а крепкие корпоративные облигации, ОФЗ или гособлигации США. Перед тем, как покупать акции условного «Газпрома» познакомьтесь с его предложением по облигациям».

Какую долю облигаций в портфеле вам нужно иметь можно посчитать разными способами. В первую очередь это зависит от того, насколько вы готовы к риску. Если хотите свести его к минимуму, то лучше иметь около 50% облигаций в вашем портфеле. Также можно исходить из возраста. Например, если вам 30 лет, то в портфеле должно быть 30% облигаций, если вам 50 лет, соответственно 50% облигаций. Какой способ выбрать — решать вам.

Помимо диверсификации по активам, портфель также важно распределить по секторам или отраслям экономики. Почему это важно, опять же хорошо показывает нынешний кризис. Когда одни акции падают, другие наоборот растут. Это создаст баланс в вашем портфеле и позволит потерять как можно меньше доходности или не потерять ее вовсе.

Когда одни акции падают, другие наоборот растут. Это создаст баланс в вашем портфеле и позволит потерять как можно меньше доходности или не потерять ее вовсе.

Из-за пандемии, карантина и закрытых границ очень сильно пострадали нефтегазовые компании и авиаотрасль. А вот акции агропромышленных предприятий, нефтехимии и ретейла наоборот выросли. Представьте, что в январе 2020 года в вашем портфеле были одни авиа- и нефтяные компании. 50% «Аэрофлот» и 50% «Роснефти». В таком случае в марте ваш портфель бы рухнул и сильно пострадал, даже несмотря на дивидендные выплаты по акциям этих компаний. Кроме того, некоторые компании временно отказались от выплаты дивидендов из-за финансовых трудностей.

И на иностранном, и на российском фондовом рынке можно выделить следующие основные отрасли в экономике: нефть и газ, телекоммуникации, нефтехимия, электроэнергетика, IT-сектор, металлургия, фармацевтика, финансы и банки, добыча полезных ископаемых, ретейл, строительный сектор, транспорт. Последнюю отрасль можно разбить на автопроизводителей, авиакомпании и морские перевозки.

Последнюю отрасль можно разбить на автопроизводителей, авиакомпании и морские перевозки.

Не обязательно вкладываться сразу во все отрасли. Выберите те, которые вам нравятся больше всего. Либо те отрасли, в которых вы лучше всего разбираетесь и понимаете, как работает бизнес компаний. Также можно посмотреть на макроэкономические показатели в отдельно взятой стране или в мире. Когда вы уже определились с инструментами, в которые планируете вкладываться, начните искать бумаги в разных секторах.

Юрий Козлов советует постепенно собирать портфель из разных секторов. «Я рекомендую в каждой отрасли найти для себя наиболее перспективные с инвестиционной точки зрения акции компаний, и постепенно наполнять портфель этими бумагами. Выбирать лучше от от одного до трех лучших представителей из каждого сектора», — говорит он.

Как вы будете выбирать и проводить сравнительный анализ среди конкретных компаний — решать вам. «Кому-то пригодятся финансовые мультипликаторы

, для кого-то подойдет метод дисконтированных денежных потоков, консервативно настроенные долгосрочные инвесторы и вовсе могут ограничиться прогнозом будущих дивидендов», — подводит инвестор.

Фото: Spencer Platt / Getty Images

Разбить по валютамСледующее правило, о котором не стоит забывать при диверсификации портфеля, — это распределение ваших активов по разным валютам. Например, многие брокеры не позволяют сразу купить акции США за доллары. Сначала вам потребуется купить сами доллары, а потом уже покупать на них бумаги.

«С каждой получки откладывайте 1/10, чтобы купить доллары или евро в любой момент, — советует Александра Янковская. — Так вы не пропустите месяцы, когда курс наиболее выгоден». Благодаря тому, что вы всегда будете покупать понемногу, ваш средний курс окажется выгодным. А значит, и покупка иностранных бумаг в будущем.

Есть еще один важный момент, когда мы говорим про валюту. Он касается российских компаний. Если они есть в вашем портфеле, обратите внимание, в какой валюте компании рассчитываются с поставщиками, платят по долгам, получают выручку и на каком рынке реализуют свою продукцию. Например, кризис и падения рубля легче переносят компании-экспортеры, которые получают выручку в долларах, чем те, которые почти 90% своей продукции реализуют на российском рынке.

«Долларовая диверсификация лишней, как известно, не бывает», — говорит Юрий Козлов. Это относится также и к личным накоплениям. Если вы храните все деньги в рублях, а рубль вдруг резко падает, то часть ваших средств обесценится.

Вне зависимости, какими инструментами вы решили пользоваться, пусть хотя бы часть из них по возможности будет разбита по разным валютам. Если у вас один депозит, то можно разделить его на два — один в рублях, один в долларах. Если вы предпочитаете акции — то пусть часть из них будут иностранными и купленными на валюту.

Разбить по странамТут мы как раз переходим к моменту страновой диверсификации. «Если вы начинающий инвестор, то на первых порах можно и нужно сконцентрироваться только на отечественном фондовым рынке. А когда ваш счет достаточно вырастет, вы самостоятельно придете к осознанию, что зарубежные рынки тоже достойны внимания», — предостерегает инвестор.

Но если вы инвестируете в инструменты только одной страны, то политические и экономические риски для ваших бумаг увеличиваются. Особенно, если вы настраиваетесь на долгосрочные инвестиции. Обратите внимание на международный инвестиционный рейтинг стран, прозрачность информации по инструментам и насколько развиты и надежны финансовые институты. Если бы у вас было, допустим, $50 млрд, стали бы вы вкладывать все деньги только в Россию?

Однако, слишком глобальная диверсификация может усложнить управление портфелем. Диверсификация не предполагает того, что вам обязательно нужно купить как можно больше разных инструментов, вложиться в десятки стран и компаний. Важнее то, что вы будете понимать, куда инвестируете деньги.

Так или иначе, любая диверсификация будет полезна вашему портфелю. «Делая ставку на разных и лучших лошадей в этой инвестиционной скачке, вы автоматически увеличиваете свои шансы на итоговую победу», — подводит итог Козлов.

Фото: Giulia Marchi / Bloomberg

Примеры диверсификацииАктивы в успешном портфеле должны быть распределены так, чтобы он мог «выдержать любую экономическую бурю и обеспечить стабильную прибыль в долгосрочной перспективе», считает эксперт по фондовому рынку «БКС мир инвестиций» Никита Покровский. Он составил для нас пример диверсифицированного портфля — упрощенную копию всесезонного портфеля знаменитого инвестора Рэя Далио:

Он составил для нас пример диверсифицированного портфля — упрощенную копию всесезонного портфеля знаменитого инвестора Рэя Далио:

-

30% портфеля следует инвестировать в акции США. Тут можно сделать выбор самому, скажем из 20 акций, которые на ваш взгляд могут быть интересны в ближайшие 1-2 года. Или просто купить ETF на широкий рынок вроде ETF VTI;

-

40% от портфеля вложить в долгосрочные облигации США со сроком погашения более 20 лет. Для покупки долгосрочных облигаций можно приобрести, например, ETF iShares 20+ Year Treasury Bond;

-

15% — в среднесрочные облигации с погашением через 7-10 лет. Несмотря на то, что ключевая ставка Банка России в ближайшее время будет расти, в случае сильных снижений на рынке данная часть портфеля должна будет уравновешивать падение широкого рынка акций. ETF IEF iShares подойдет для приобретения среднесрочных облигаций;

-

Чтобы добавить в портфель долю товарных рынков можно приобрети ETF SPDR Gold Trust для покупки золота (7,5% от портфеля) и PowerShares DB Commodity Index Tracking Fund (DBC) или ETF iShares Global Materials для приобретения сырьевых товаров (7,5% от портфеля).

Легендарный инвестор Уоррен Баффет изобрел инвестиционную стратегию «90/10» для инвестирования пенсионных сбережений своей жены. Портфель с такой стратегией состоит на 90% из ETF с низкой комиссией и на 10% — из краткосрочных государственных облигаций. Аналитик «Финама» Юлия Афанасьева составила для «РБК Инвестиции» пример такого портфеля, но немного изменила его структуру, которая может быть интересна более опытным инвесторам.

«Суть подхода проста: мы имеем полностью обеспеченную позицию по фьючерсам и деньги, не заблокированные гарантийным обеспечением (ГО), выкладываем в облигации с высоким уровнем надежности», — отметила аналитик.

Начать такую стратегию можно с небольших сумм. Например, долгосрочную ставку на рост индекса Мосбиржи можно сделать, имея на счете менее ₽40 тыс., полагает Афанасьева.

-

Фьючерсы на индексы или сырье. Их можно купить сроком погашения на 2-3 года вперед и не заботиться об экспирации.

Кроме того, фьючерсы, если их перекладывать чаще, чем раз в 2-3 года, обойдутся дешевле ETF примерно в пять раз.

Кроме того, фьючерсы, если их перекладывать чаще, чем раз в 2-3 года, обойдутся дешевле ETF примерно в пять раз. -

Облигации. 15-25% суммы у вас заблокируется на ГО при покупке фьючерса, а остальные деньги можно вложить в облигации. Афанасьева считает, что первоначально лучше использовать маржинальные облигации с постоянным или фиксированным доходом, которые помогут пересидеть падение рынка.

Однако если вы не разбираетесь в этих инструментах, лучше подобрать другие активы.

По мнению Георгия Ващенко, начальника управления торговых операций на российском фондовом рынке «Фридом Финанс», идеально, чтобы доля одного инструмента в портфеле не превышала 15%. Всего их может быть 6-8.

Нет необходимости покупать десятки и сотни бумаг, входящих в индекс. Достаточно купить паи паевого инвестиционного фонда (ПИФа) или ETF на соответствующий индекс. На Московской бирже уже больше 70 различных ETF на акции, облигации, инструменты денежного рынка и золото, отметил эксперт. «Стоит поглядывать на статистику активно управляемых фондов, чтобы не связываться с наихудшими», — посоветовал он.

«Стоит поглядывать на статистику активно управляемых фондов, чтобы не связываться с наихудшими», — посоветовал он.

Конкретные параметры портфеля зависят от возможностей и планов инвестора, отметил старший аналитик «Альфа-Капитала» Максим Бирюков. Основные факторы — доли валютных доходов и расходов, планы крупных приобретений, горизонт инвестирования.

«Кроме того, стоит понимать, что наилучшие результаты процесс инвестирования дает при регулярном пополнении портфеля. Причем со временем соотношение инструментов следует менять в зависимости от режима рынка», — считает эксперт.

По его мнению, пример портфеля с умеренным риском выглядит так:

-

70-80% акции — через отраслевые фонды;

-

20-30% облигации — ОФЗ или надежные корпоративные заемщики.

Фото: Steve Pope / Getty Images

Диверсификация портфеля: ключевые советы-

Выбирайте для своего портфеля разные активы — акции, облигации, депозиты, фонды и другие.

Это нужно для того, чтобы в периоды стагнации или падения экономики ваш портфель не проседал слишком сильно;

Это нужно для того, чтобы в периоды стагнации или падения экономики ваш портфель не проседал слишком сильно; -

Подберите инструменты в разных секторах экономики. Не обязательно вкладываться во все отрасли, которые только существуют. Подумайте, какие из них вам больше всего интересны, в каких вы больше всего разбираетесь, посмотрите на макроэкономические показатели в отдельно взятой стране или в мире;

-

Выберите от одной до трех лучших компаний из каждого сектора. Решите, как будете их анализировать и сравнивать — по мультипликаторам, дивидендам или другим критериям;

-

Распределите активы по разным валютам. Чтобы не получилось так, что рубль упал и ваши сбережения обесценились. Откладывайте 1/10 зарплаты, чтобы периодически покупать валюту. Если вы будете приобретать ее понемногу, то средний курс будет выгодным. А значит, и покупка иностранных бумаг в будущем;

-

Если вы новичок в инвестициях, то лучше пока что сконцентрироваться на отечественном фондовом рынке.

Потом можно перейти к бумагам других стран. Это поможет снизить политические и экономические риски;

Потом можно перейти к бумагам других стран. Это поможет снизить политические и экономические риски; -

При выборе иностранных бумаг обращайте внимание на международный инвестиционный рейтинг стран, прозрачность информации по инструментам и насколько развиты и надежны финансовые институты;

-

Не выделяйте одному инструменту слишком большую долю портфеля;

-

Чрезмерная, слишком глобальная диверсификация может усложнить управление портфелем. Кроме того, чем больше покупок и продаж, тем больше комиссий вы заплатите;

-

Инвестиции принесут наилучшие результаты при регулярном пополнении портфеля. Не забывайте про его ребалансировку.

Материал носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр.

Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности.

Подробнее

Американский бизнесмен и один из известнейших инвесторов в мире. Основной владелец и CEO инвестхолдинга Berkshire Hathaway.

Период с очень низким или отсутствующим ростом в экономике. Основной признак стагнации – замедление темпов роста ВВП в пределах 0-3%.

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается.

Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр.

Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности.

Подробнее

Американский бизнесмен и один из известнейших инвесторов в мире. Основной владелец и CEO инвестхолдинга Berkshire Hathaway.

Период с очень низким или отсутствующим ростом в экономике. Основной признак стагнации – замедление темпов роста ВВП в пределах 0-3%.

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается. Стратегия для снижения рисков инвестора, когда в инвестиционный портфель приобретаются разнообразные активы и независимые друг от друга биржевые инструменты. При правильной диверсификации общий риск инвестора будет уменьшаться, а потенциальная доходность — повышаться.

Дефолт (от французского de fault — по вине) — ситуация, возникшая при неисполнении заемщиком обязательств по уплате или обслуживанию долга. Дефолтом считается неуплата процентов по кредиту или по облигационному займу, а также непогашение займа. Стоит отдельно выделить технический дефолт — ситуацию, когда исполнение обязательств было только временной задержкой платежей, как правило, по независящим от заемщика обстоятельствам. Дефолт служит основанием для предъявления кредитором иска о банкротстве заемщика

Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.

Стратегия для снижения рисков инвестора, когда в инвестиционный портфель приобретаются разнообразные активы и независимые друг от друга биржевые инструменты. При правильной диверсификации общий риск инвестора будет уменьшаться, а потенциальная доходность — повышаться.

Дефолт (от французского de fault — по вине) — ситуация, возникшая при неисполнении заемщиком обязательств по уплате или обслуживанию долга. Дефолтом считается неуплата процентов по кредиту или по облигационному займу, а также непогашение займа. Стоит отдельно выделить технический дефолт — ситуацию, когда исполнение обязательств было только временной задержкой платежей, как правило, по независящим от заемщика обстоятельствам. Дефолт служит основанием для предъявления кредитором иска о банкротстве заемщика

Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др. ). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов.

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее).

). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов.

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

Среднесрочный прогноз \ КонсультантПлюс

Банком России утверждены Основные направления единой государственной денежно-кредитной политики на 2021 год и период 2022 и 2023 годов.

Среднесрочный прогноз

Инфляция. Прогноз инфляции в рисковом сценарии предполагает краткосрочное, но значительное повышение годовой инфляции до 6,5 — 8,0% в 2020 г. (в 2019 г.: 3,2 — 3,7%). Основными факторами этого станут ослабление рубля и рост курсовых и инфляционных ожиданий. При этом с учетом снижения чувствительности внутренних цен к изменениям внешних факторов, в том числе в условиях последовательного проведения политики таргетирования инфляции и процессов импортозамещения, темпы роста цен в 2020 г. будут существенно ниже, чем в эпизоде кризиса 2014 — 2015 годов. С учетом своевременной реакции денежно-кредитной политики годовая инфляция начнет снижаться в начале 2021 г. и приблизится к 4% в середине 2021 года. Однако в условиях укрепления рубля после его значительного ослабления в начале 2020 г. годовая инфляция в конце 2021 — 2022 гг. будет сохраняться несколько ниже 4% и начнет возвращаться к цели ближе к концу прогнозного горизонта (рис. 2.3.5).

Прогноз инфляции в рисковом сценарии предполагает краткосрочное, но значительное повышение годовой инфляции до 6,5 — 8,0% в 2020 г. (в 2019 г.: 3,2 — 3,7%). Основными факторами этого станут ослабление рубля и рост курсовых и инфляционных ожиданий. При этом с учетом снижения чувствительности внутренних цен к изменениям внешних факторов, в том числе в условиях последовательного проведения политики таргетирования инфляции и процессов импортозамещения, темпы роста цен в 2020 г. будут существенно ниже, чем в эпизоде кризиса 2014 — 2015 годов. С учетом своевременной реакции денежно-кредитной политики годовая инфляция начнет снижаться в начале 2021 г. и приблизится к 4% в середине 2021 года. Однако в условиях укрепления рубля после его значительного ослабления в начале 2020 г. годовая инфляция в конце 2021 — 2022 гг. будет сохраняться несколько ниже 4% и начнет возвращаться к цели ближе к концу прогнозного горизонта (рис. 2.3.5).

ТРАЕКТОРИЯ ИНФЛЯЦИИ В РИСКОВОМ СЦЕНАРИИ (% к соответствующему периоду предыдущего года) | Рис. |

2.3.5

2.3.5Примечание: затемненные области на прогнозном горизонте отражают вероятности реализации различных значений инфляции.

Градация цвета отражает интервалы вероятности.

Доверительные области симметричны и построены на основе исторической оценки неопределенности инфляции.

Источник: расчеты Банка России.

Экономика. Предполагаемое в рамках рискового сценария ухудшение внешних условий с начала 2020 г. (в том числе заметное снижение внешнего спроса) станет причиной экономического спада в 2020 г., в результате которого темп прироста ВВП по итогам 2020 г. составит (-1,5) — (-2,0)% после 0,8 — 1,3% в 2019 году. При этом вклад в снижение выпуска внесет динамика потребления, инвестиций и экспорта. В 2021 — 2022 гг. по мере адаптации к изменившимся внешним условиям экономика перейдет к восстановительному росту и в 2021 г. вырастет на 1,0 — 2,0%, а в 2022 г. — на 3,5 — 4,5% (рис. 2.3.6). В то же время сдержанной на всем прогнозном горизонте останется динамика экспорта на фоне медленного восстановления мировой экономики.

ТРАЕКТОРИЯ ТЕМПОВ ПРИРОСТА ВВП В РИСКОВОМ СЦЕНАРИИ (% к соответствующему периоду предыдущего года) | Рис. 2.3.6 |

Примечание: затемненные области на прогнозном горизонте отражают вероятности реализации различных значений темпа прироста ВВП.

Градация цвета отражает интервалы вероятности.

Доверительные области симметричны и построены на основе исторической оценки неопределенности темпов прироста ВВП.

Источник: расчеты Банка России.

Поддержку динамике экономической активности на прогнозном горизонте окажет бюджетная политика. Так, в 2020 — 2022 гг. вследствие предполагаемого в рисковом сценарии ослабления рубля произойдет увеличение базовых нефтегазовых доходов федерального бюджета, что, согласно механизму бюджетного правила, приведет к увеличению расходов федерального бюджета (по сравнению с 2019 г.), финансируемых за счет средств ФНБ в условиях падения мировых цен на нефть ниже цены отсечения в 40 долл. США за баррель в реальном выражении. Кроме того, продажи иностранной валюты на внутреннем рынке в рамках бюджетного правила в условиях снижения мировых цен на нефть ниже цены отсечения будут сглаживать влияние данного фактора на внутренний валютный рынок и динамику потребительских цен.

США за баррель в реальном выражении. Кроме того, продажи иностранной валюты на внутреннем рынке в рамках бюджетного правила в условиях снижения мировых цен на нефть ниже цены отсечения будут сглаживать влияние данного фактора на внутренний валютный рынок и динамику потребительских цен.

Денежно-кредитная политика. В рисковом сценарии траектория ключевой ставки будет выше, чем предполагается в базовом сценарии, в основном на краткосрочном горизонте. Своевременная реакция денежно-кредитной политики и соответствующая этому подстройка денежно-кредитных условий позволят ограничить длительность и масштаб отклонения инфляции вверх от 4%.

В случае возникновения рисков для финансовой стабильности в рамках рискового сценария в распоряжении Банка России имеется набор всех инструментов для поддержания финансовой стабильности, использование которых позволит денежно-кредитной политике сосредоточиться на поддержании ценовой стабильности.

Денежно-кредитные показатели. Значительное снижение внутреннего и внешнего спроса в рисковом сценарии приведет к временному замедлению роста кредитных и денежных агрегатов на прогнозном горизонте.

В 2020 — 2021 гг. замедлятся темпы прироста требований банковской системы к экономике в целом. При этом динамика требований банковской системы к организациям и населению в указанный период будет различаться. Так, в 2020 г. основной вклад в замедление прироста требований банковской системы к экономике внесет снижение розничного кредитования. При этом в условиях временного сокращения доходов домашних хозяйств и повышения их склонности к сбережению опережающими темпами будет снижаться потребительское кредитование, демонстрирующее большую чувствительность к колебаниям экономического цикла. В свою очередь ускорение темпа прироста требований банковской системы к организациям в 2020 г. будет в большей мере отражать валютную переоценку кредитов предприятиям на фоне предполагаемого в рисковом сценарии ослабления рубля, замещение предприятиями внешних источников финансирования внутренними, а также эффект низкой базы 2019 года. В 2021 г. в рисковом сценарии начнется восстановительный рост розничного кредитования, но замедлится рост корпоративного кредитования с учетом характерной для данного сегмента рынка запаздывающей реакции на изменение экономической конъюнктуры.

В свою очередь замедление кредитования в рисковом сценарии приведет к снижению темпов роста денежной массы в 2020 — 2021 гг., несмотря на возможный положительный вклад в ее рост со стороны бюджетной политики за счет использования средств ФНБ для компенсации выпадающих нефтегазовых доходов в рамках механизма бюджетного правила.

В 2022 г. по мере исчерпания влияния на российскую экономику предполагаемого ухудшения внешних условий темпы роста денежно-кредитных показателей в рисковом сценарии приблизятся к значениям базового сценария.

Платежный баланс. Значительное ухудшение внешних условий в начале 2020 г., предполагаемое в рисковом сценарии, окажет влияние на динамику показателей платежного баланса в 2020 — 2022 годах. Так, в условиях замедления мировой экономики и падения мировых цен на нефть снизится сальдо счета текущих операций — примерно с 4,5% ВВП в 2019 г. до 1 — 1,5% ВВП в 2020 году. В 2021 — 2022 гг. оно стабилизируется на уровнях около 0 — 0,5% ВВП, оставаясь при этом положительным на всем прогнозном горизонте. В свою очередь существенное снижение глобального спроса на риск и усиление геополитической напряженности приведут к тому, что сальдо финансового счета по частному сектору в 2020 г. сохранится значительным и составит 40 млрд долл. США (примерно 3 — 3,5% ВВП). Основной вклад в него на горизонте 2020 г. внесет сокращение внешних обязательств банков и прочих секторов экономики. Дальнейшему снижению сальдо финансового счета по частному сектору до примерно 2 — 2,5% ВВП в 2021 г. и его стабилизации на уровне около 1 — 1,5% ВВП в 2022 г. будет способствовать постепенная адаптация экономики к изменившимся внешним условиям, а также предполагаемое в рисковом сценарии устойчивое сокращение счета текущих операций на прогнозном горизонте.

В свою очередь существенное снижение глобального спроса на риск и усиление геополитической напряженности приведут к тому, что сальдо финансового счета по частному сектору в 2020 г. сохранится значительным и составит 40 млрд долл. США (примерно 3 — 3,5% ВВП). Основной вклад в него на горизонте 2020 г. внесет сокращение внешних обязательств банков и прочих секторов экономики. Дальнейшему снижению сальдо финансового счета по частному сектору до примерно 2 — 2,5% ВВП в 2021 г. и его стабилизации на уровне около 1 — 1,5% ВВП в 2022 г. будет способствовать постепенная адаптация экономики к изменившимся внешним условиям, а также предполагаемое в рисковом сценарии устойчивое сокращение счета текущих операций на прогнозном горизонте.

В рисковом сценарии также предполагается снижение международных резервов России в 2020 — 2022 гг. за счет продажи иностранной валюты в рамках бюджетного правила вследствие снижения мировых цен на нефть ниже цены отсечения в 40 долл. США за баррель в реальном выражении.

что это такое, типы, как составить

Инвестиционный портфель — это совокупность инструментов, приносящих доход. Они могут отличаться по уровню риска, прибыли и сроку вложений. Подобрав подходящий набор активов, инвестор сможет успешно реализовать свою портфельную стратегию.

Состав оптимального портфеля определяется целью, которую хочет достигнуть инвестор. Это может быть:

•

постоянный стабильный доход;

•

быстрый возврат капитала;

•

динамичное или умеренное наращивание вложений.

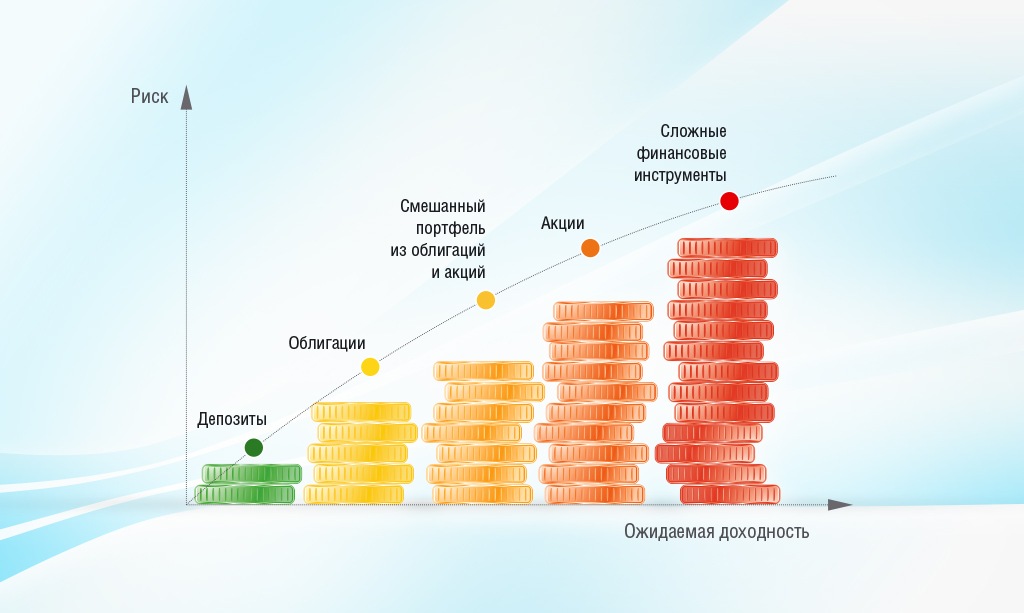

Чем более рискованные инструменты используются для формирования портфеля инвестиций, тем выше уровень потенциальной прибыли. Профессиональные инвесторы всегда имеют несколько наборов активов с разными характеристиками.

Консервативный портфель инвестиций

Консервативный портфель — это умеренно рисковый и, как следствие, менее прибыльный портфель, состоящий из краткосрочных займов, облигаций и других инструментов с минимальной степенью риска.

Основная цель инвестиционных инструментов такого типа — это сохранение капитала и получение хотя бы минимального, но регулярного дохода.

В основе портфельного инвестирования с низким риском и стабильной прибылью могут использоваться следующие инструменты:

•

Облигации федерального займа (ОФЗ). Желательно выбирать бумаги с рейтингом А и выше.

•

Акции категории «голубые фишки». Это ценные бумаги крупнейших компаний с высокой капитализацией. Они имеют низкую волатильность — цена стабильно растёт, без резких скачков.

•

Драгоценные металлы: золото, платина и другие.

•

Депозиты в банках с рейтингом А и более.

•

Недвижимость в странах со стабильной экономикой — Великобритании, Франции, Германии, США и в других.

Средняя доходность консервативного инвестиционного портфеля составляет 4–12% в год.

При выборе отдельных активов нужно учитывать возможное изменение их стоимости в ближайшие 5 лет, а также обращать внимание на показатели инфляции.

Умеренный портфель

Умеренный портфель. Умеренность заключается в использовании инструментов с низким и средним уровнем рисков. Первые обеспечивают стабильный доход, вторые — более высокую прибыль. В сумме такие активы дают средний уровень рисков и прибыли.

Принципы формирования умеренного инвестиционного портфеля предполагают использование следующих инструментов:

•

Государственные и корпоративные облигации. Рекомендуется покупать 7–8 разных активов этой группы.

•

ETF-фонды. Инвестор платит брокерскую комиссию за одну акцию, при этом сам фонд может работать с десятками и сотнями прибыльных активов. Это один из самых простых и доступных способов получить прибыль от дорогих акций.

•

Паевые инвестиционные фонды. Пай даёт доступ к владению частью целого набора инструментов. Поскольку доход формируется за счёт работы с разными активами, риск потери средств остаётся низким.

Биржевые фонды хороши тем, что в них за управление деньгами инвесторов отвечают профессионалы. Сами фонды могут отличаться по типу своей работы:

Также крупные компании могут формировать собственные ПИФы и ETF. То есть выбор действительно большой: можно выбрать надёжные инструменты с разным уровнем доходности.

Умеренный портфель обеспечивает прибыль в пределах 12–25% в год. Доля инструментов с высоким уровнем риска должна составлять не более 25%.

Агрессивный портфель инвестора

Основная задача такого набора активов — получить предельно высокую прибыль. Формируется агрессивный портфель из высокодоходных и рискованных инструментов. Риск не является целью, он просто неизбежен при таких вложениях.

Риск не является целью, он просто неизбежен при таких вложениях.

Инструменты, подходящие для агрессивного стиля инвестирования:

•

акции быстро развивающихся стартапов;

•

высокодоходные облигации;

•

хедж-фонды;

•

опционы;

•

IPO — первичное размещение акций на фондовом рынке;

•

вложения в развитие стартапов;

•

фонды акций с высокими дивидендами;

•

недвижимость в странах, где возможен резкий скачок цен.

Доходность агрессивного инвестиционного портфеля составляет от 30% и выше. Границы риска и прибыли могут быть разными — всё зависит от предпочтений покупателя активов. Некоторые инвесторы сильно рискуют и получают 200–300% прибыли в год. Но такие вложения стоит делать только за счёт средств, которые можно безболезненно потерять в случае неверного прогноза.

Но такие вложения стоит делать только за счёт средств, которые можно безболезненно потерять в случае неверного прогноза.

Сбалансированный портфель

Опытные инвесторы часто комбинируют разные типы портфелей, не сосредотачиваясь на одном формате. Такой подход обеспечивает предельную диверсификацию и уровень дохода от среднего и выше.

Пример распределения капитала по разным направлениям:

Сбалансированный портфель имеет похожее распределение активов: большая часть инструментов надёжная и умеренно рискованная. Для хорошей диверсификации риска в каждом портфеле должно быть от 5 активов. При этом нужно выбирать разные сегменты рынка и сектора экономики.

№ | Код | Название товара, услуги | Примечание |

1

| 0103 | Свиньи, живые |

|

2 | 0105 | Домашняя птица, то есть куры домашние (Gallus domesticus), утки, гуси, индюки и цесарки, живые | +* |

3 | 0201 | Мясо крупного рогатого скота, свежее или охлажденное | + |

4 | 0202 | Мясо крупного рогатого скота | + |

5 | 0203 | Свинина свежая, охлажденная или мороженая |

|

6 | 0206 | Субпродукты съедобные крупного рогатого скота, свиней, овец, коз, лошадей, ослов, мулов или лошаков, свежие, охлажденные или мороженые | + |

7 | 0207 | Мясо и съедобные субпродукты домашней птицы, указанной в товарной позиции 0105, свежие, охлажденные или мороженые |

|

8 | 0210 | Мясо и съедобные мясные субпродукты, соленые или в рассоле, сушеные или копченые; съедобная мука из мяса или мясных субпродуктов | + |

9 | 0302 | Рыба свежая или охлажденная, за исключением рыбного филе и прочего мяса рыб товарной позиции 0304 | + |

10 | 0303 | Рыба мороженая, за исключением рыбного филе и прочего мяса рыбы товарной позиции 0304 |

|

11 | 0304 | Филе рыбное и прочее мясо рыб (включая фарш), свежее, охлажденное или мороженое | + |

12 | 0407 | Яйца птиц в скорлупе, свежие, консервированные или вареные |

|

13 | 0603 | Срезанные цветы и бутоны, пригодные для составления букетов или для декоративных целей, свежие, засушенные, окрашенные, отбеленные, пропитанные или подготовленные другими способами | + |

14 | 0702 | Помидоры, свежие или охлажденные | + |

15 | 0709 | Другие овощи, свежие или охлажденные | + |

16 | 0803 | Бананы, включая плантайны, свежие или сушеные | + |

17 | 0805 | Цитрусовые, свежие или сушеные |

|

18 | 0901 | Кофе, жареный или нежареный, с кофеином или без кофеина; кофейная скорлупа и оболочки зерен кофе; заменители кофе, содержащие кофе в любой пропорции | + |

19 | 0903 | Мате или парагвайский чай | + |

20 | 1001 | Пшеница и смесь пшеницы и ржи (меслин) |

|

21 | 1002 | Рожь | + |

22 | 1003 | Ячмень | + |

23 | 1005 | Кукуруза |

|

24 | 1008 | Гречка, просо и семена канареечника; другие зерновые культуры |

|

25 | 1101 | Мука пшеничная или из смеси пшеницы и ржи (меслин) | + |

26 | 1201 | Соевые бобы, дробленые или недробленые |

|

27 | 1206 | Семена подсолнечника, дробленые или недробленые |

|

28 | 1506 | Другие животные жиры и масла и их фракции, нерафинированные или рафинированные, но без изменения их химического состава | + |

29 | 1511 | Масло пальмовое и его фракции, рафинированные или нерафинированные, но без изменения их химического состава | + |

30 | 1512 | Масла подсолнечное, сафлоровое или хлопковое и их фракции, нерафинированные или рафинированные, но без изменения их химического состава |

|

31 | 1517 | Маргарин; пищевые смеси или продукты из животных и растительных жиров и масел или их фракций, кроме пищевых жиров или масел или их фракций товарной позиции 1516 |

|

32 | 1601 | Колбасы и аналогичные продукты из мяса, мясных субпродуктов или крови; готовые пищевые продукты, изготовленные на их основе |

|

33 | 1602 | Другие готовые или консервированные продукты из мяса, мясных субпродуктов или крови |

|

34 | 1604 | Готовая или консервированная рыба; икра осетровых (черная икра) и икра других рыб | + |

35 | 1701 | Сахар тростниковый или из сахарной свеклы и химически чистая сахароза, в твердом состоянии |

|

36 | 1704 | Кондитерские изделия из сахара (включая белый шоколад), не содержащие какао | + |

37 | 1806 | Шоколад и прочие готовые пищевые продукты, содержащие какао |

|

38 | 1901 | Экстракт солодовый; готовые пищевые продукты из муки, крупки, крупы, крахмала или солодового экстракта, не содержащие какао или содержащие менее 40 мас. | + |

39 | 1905 | Хлебобулочные, мучные кондитерские изделия, содержащие или не содержащие какао; вафельные пластины, пустые капсулы, пригодные для использования в фармацевтике, вафельные облатки для запечатывания, рисовая бумага и аналогичные продукты |

|

40 | 2005 | Другие овощи, приготовленные или консервированные без добавления уксуса или уксусной кислоты, незамороженные, кроме продуктов товарной позиции 2006 |

|

41 | 2101 | Экстракты, эссенции и концентраты кофе, чая или мате, или парагвайского чая и готовые продукты на их основе или на основе кофе, чая или мате, или парагвайского чая; обжаренный цикорий и прочие обжаренные заменители кофе и экстракты, эссенции и их концентраты |

|

42 | 2103 | Продукты для приготовления соусов и готовые соусы; вкусовые добавки и приправы смешанные; горчичный порошок и готовая горчица |

|

43 | 2106 | Пищевые продукты, в другом месте не указанные |

|

44 | 2201 | Воды, включая природные или искусственные минеральные, газированные, без добавления сахара или других подслащивающих или ароматических веществ; лед и снег |

|

45 | 2202 | Воды, включая минеральные и газированные, содержащие сахар или другие подслащивающие или вкусо-ароматические вещества, другие безалкогольные напитки, кроме фруктовых или овощных соков товарной позиции 2009 |

|

46 | 2203 | Пиво из солода (солодовое) |

|

47 | 2204 | Вина виноградные, включая вина крепленые; сусло виноградное, кроме того, которое включено в товарную позицию 2009 |

|

48 | 2208 | Спирт этиловый неденатурированный с концентрацией спирта менее 80 об. |

|

49 | 2306 | Жмых и другие твердые отходы и остатки, получаемые при извлечении растительных жиров и масел, кроме отходов товарной позиции 2304 или 2305, молотые или немолотые, негранулированные или гранулированные | + |

50 | 2402 | Сигары, сигары с обрезанными концами, сигариллы и сигареты, сигареты из табака или его заменителей |

|

51 | 2523 | Портландцемент, цемент глиноземистый, цемент шлаковый, сульфатоустойчивый цемент и аналогичные гидравлические цементы, неокрашенные или окрашенные, готовые или в виде клинкеров |

|

52 | 2614 | Руды и концентраты титановые |

|

53 | 2709 | Нефть или нефтепродукты сырые, полученные из битуминозных пород (минералов) |

|

54 | 2710 | Нефть и нефтепродукты, полученные из битуминозных пород (минералов), кроме сырых; продукты, в другом месте не указанные, содержащие 70 мас. |

|

55 | 2711 | Газы нефтяные и другие углеводороды в газообразном состоянии |

|

56 | 2814 | Аммиак, безводный или в водном растворе |

|

57 | 2901 | Углеводороды ациклические |

|

58 | 3101 | Удобрения животного или растительного происхождения, в смеси или нет, подвергнуты химической обработке или нет; удобрения, полученные в результате смешивания или химической обработки продуктов растительного или животного происхождения |

|

59 | 3102 | Удобрения минеральные или химические, азотные |

|

60 | 3214 | Замазки для стекла, садовые замазки, цементы смоляные, замазки (для уплотнения) и прочие мастики; шпаклевки для малярных работ; неогнеупорные составы для подготовки поверхностей фасадов, внутренних стен зданий, полов, потолков и пр. | + |

61 | 3401 | Мыло; поверхностно-активные органические вещества и моющие средства, применяемые в качестве мыла, в форме брусков, кусков или в виде фигурных формированных изделий с содержанием или без содержания мыла; поверхностно-активные органические вещества и средства для мытья кожи в виде жидкости или крема, расфасованные для розничной продажи, содержащие или не содержащие мыло; бумага, вата, войлок, фетр и нетканые материалы, пропитанные или покрытые (частично или полностью) мылом или моющим средством | + |

62 | 3406 | Свечи любые (парафиновые, стеариновые, сальны, простые и фигурные) и аналогичные изделия | + |

63 | 3814 | Растворители и разбавители сложные органические, в других товарных позициях не указанные; готовые составы для удаления красок или лаков | + |

64 | 3824 | Готовые связующие вещества для производства литейных форм или литейных стержней; химическая продукция и препараты химической или смежных с ней отраслей промышленности (включая препараты, состоящие из смесей природных продуктов), в других товарных позициях не указанные |

|

65 | 3924 | Посуда и приборы столовые или кухонные, прочие вещи домашнего обихода, гигиенические или туалетные изделия из пластмасс | + |

66 | 4011 | Шины и покрышки пневматические резиновые новые |

|

67 | 4202 | Саквояжи, чемоданы, дорожные дамские сумки-чемоданчики, кейсы для деловых бумаг, портфели, школьные ранцы, футляры и чехлы для очков, биноклей, фото-, кино- и видеокамер, для музыкальных инструментов, оружия, кобуры и аналогичные чехлы; сумки дорожные, сумки-термосы для пищевых продуктов и напитков, сумочки для косметики, рюкзаки, сумочки дамские, сумки хозяйственные, портмоне, кошельки, футляры для географических карт, портсигары, кисеты, сумки для рабочего инструмента, сумки спортивные, футляры для бутылок, пудреницы, шкатулки для ювелирных изделий, футляры для режущих предметов и аналогичные изделия из натуральной или композиционной кожи, из пластмассовых листов или текстильных материалов, вулканизированных волокон или картона, или с полным покрытием всей поверхности или преимущественно покрытые материалами или бумагой | + |

68 | 4203 | Предметы одежды и принадлежности к одежде, из натуральной или композиционной кожи | + |

69 | 4301 | Сырье меховое (включая головы, хвосты, лапы и прочие обрезки, пригодные для использования в производстве меховых изделий), кроме кожевенного сырья и шкур товарных позиций 4101, 4102 или 4103 |

|

70 | 4302 | Меховые шкурки дубленые или выделанные (включая головы, хвосты, лапы и прочие части или обрезки меховых шкурок), несоединённые или соединённые (без добавления других материалов), кроме указанных в товарной позиции 4303 |

|

71 | 4418 | Изделия столярные и плотницкие строительные детали, включая пористые деревянные панели, собранные панели для пола, гонт и дранку для кровли | + |

72 | 5407 | Ткани из синтетических комплексных нитей, включая ткани, изготовленные из материалов товарной позиции 5404 |

|

73 | 5516 | Ткани из синтетических комплексных нитей, включая ткани, изготовленные из материалов товарной позиции 5404Ткани из искусственных волокон | + |

74 | 5804 | Тюль и прочие сетчатые полотна, за исключением тканых полотен, трикотажных полотен машинного или ручного вязания; кружева в куске, лентах или отдельными орнаментами, кроме полотен товарных позиций 6002-6006 | + |

75 | 6109 | Футболки, майки и прочее нательное белье, трикотажные | + |

76 | 6113 | Одежда из трикотажного полотна товарных позиций 5903, 5906 или 5907 | + |

77 | 6114 | Прочая трикотажная одежда | + |

78 | 6115 | Колготки, чулки, гольфы, носки и подследники и прочие чулочно-носочные изделия, включая компрессионные чулочно-носочные изделия (например чулки для больных с варикозным расширением вен) и обувь без подошв, трикотажная | + |

79 | 6116 | Перчатки, митенки, рукавицы, трикотажные | + |

80 | 6309 | Одежда и другие изделия, которые использовались |

|

81 | 6402 | Другая обувь на подошве и с верхом из резины или пластмассы |

|

82 | 6404 | Обувь на подошве из резины, пластмассы, натуральной или композиционной кожи и с верхом из текстильных материалов | + |

83 | 6702 | Искусственные цветы, листья, плоды и их части; изделия из искусственных цветов, листьев или плодов | + |

84 | 6810 | Изделия из цемента, бетона или искусственного камня, неармированные или армированные |

|

85 | 6904 | Кирпич строительный, блоки для полов, плитки, несущие или облицовочные и аналогичные изделия из керамики |

|

86 | 6911 | Посуда и приборы столовые или кухонные, прочие хозяйственные и туалетные изделия, из фарфора | + |

87 | 7019 | Стекловолокно (включая стекловату) и изделия из него (например, нитки, ткани) | + |

88 | 7210 | Прокат плоский из углеродистой стали шириной 600 мм или более, плакированный, с гальваническим или другим покрытием |

|

89 | 7318 | Винты, болты, гайки, глухари, крючки вкручиваемые, заклепки, шпонки, шплинты, шайбы (включая пружинные шайбы) и аналогичные изделия, из черных металлов | + |

90 | 7403 | Медь рафинированная и сплавы медные необработанные |

|

91 | 8205 | Инструменты ручные (включая алмазные стеклорезы), которые в другом месте не указаны; лампы паяльные; тиски, зажимы и аналогичные изделия, кроме принадлежностей и частей станков; наковальни; горна переносные; шлифовальные круги с опорными конструкциями, с ручным или ножным приводом |

|

92 | 8403 | Котлы для центрального отопления, кроме котлов товарной позиции 8402 | + |

93 | 8415 | Установки для кондиционирования воздуха, оборудованные вентилятором с двигателем и приборами для изменения температуры и влажности воздуха, включая кондиционеры, в которых влажность не регулируется отдельно | + |

94 | 8458 | Токарные станки (включая станки токарные многоцелевые) металлорежущие | + |

95 | 8467 | Инструменты ручные пневматические, гидравлические или со встроенным электрическим или неэлектрическим двигателем | + |

96 | 8517 | Телефонные аппараты, включая аппараты телефонные для сотовых сетей связи или других беспроводных сетей связи; прочая аппаратура для передачи или приема голоса, изображений и другой информации, включая аппаратуру для коммуникации в сети проводной или беспроводной связи (например, в локальной или глобальной сети связи), кроме передающей или приемной аппаратуры товарных позиций 8443, 8525, 8527 или 8528 |

|

97 | 8701 | Тракторы (за исключением тракторов товарной позиции 8709) |

|

98 | 8704 | Моторные транспортные средства для перевозки грузов |

|

99 | 8712 | Велосипеды двухколесные и другие велосипеды (включая велосипеды трехколесные для перевозки грузов) без двигателя | + |

100 | 9404 | Основы матрацные; постельные принадлежности и подобные изделия (например, матрацы, стеганые одеяла пуховые и перьевые, диванные подушки, пуфы и подушки), с пружинами или набитые любыми материалами или состоящие из пористой резины или полимерных материалов, из покрытия | + |

101 | 9503 | Трехколесные велосипеды, самокаты, педальные автомобили и аналогичные игрушки на колесах; кукольные коляски; куклы; другие игрушки; модели в уменьшенном размере («в масштабе») и аналогичные модели для развлечений, действующие или недействующие; разные головоломки |

|

102 | 9506 | Инвентарь и оборудование для занятий физкультурой, гимнастикой, легкой атлетикой, прочими видами спорта (включая настольный теннис) или для игры на свежем воздухе, в другом месте не указанные; плавательные бассейны и бассейны для детей | + |

103 | 9507 | Удочки рыболовные, крючки и другие снасти для рыбалки с использованием лески; сачки для рыбы, сачки для бабочек и подобные сачки; приманки в виде муляжей птиц (кроме указанных в товарной позиции 9208 или 9705) и подобные принадлежности для охоты или стрельбы | + |

104 | 9619 | Гигиенические прокладки (подложки) и тампоны, детские пеленки и подгузники и аналогичные изделия из любого материала | + |

105 | 20. | Красители и пигменты |

|

106 | 20.15 | Удобрения и азотсодержащие составы |

|

% какао в пересчете на полностью обезжиренную основу, в другом месте не указанные; готовые пищевые продукты из сырья товарных позиций 0401-0404, не содержащие или содержащие какао менее 5 мас. % в пересчете на полностью обезжиренную основу, в другом месте не указанные

% какао в пересчете на полностью обезжиренную основу, в другом месте не указанные; готовые пищевые продукты из сырья товарных позиций 0401-0404, не содержащие или содержащие какао менее 5 мас. % в пересчете на полностью обезжиренную основу, в другом месте не указанные %; спиртовые дистилляты и спиртные напитки, полученные путем перегонки, ликеры и другие напитки, содержащие спирт

%; спиртовые дистилляты и спиртные напитки, полученные путем перегонки, ликеры и другие напитки, содержащие спирт % или более нефти или нефтепродуктов, полученных из битуминозных пород (минералов), причем эти нефтепродукты являются основными составляющими продуктов; отработанные нефтепродукты

% или более нефти или нефтепродуктов, полученных из битуминозных пород (минералов), причем эти нефтепродукты являются основными составляющими продуктов; отработанные нефтепродукты

12

12Porsche В долине талантов — Porsche Россия

Жизнь города: в финансовых кварталах Сан-Франциско банки соседствуют со стартапами.

Восемь миллионов человек. Тысячи стартапов. Миллиарды долларов рискового капитала. Кремниевая долина — сущий Вавилон цифровой эры, инкубатор гениев, мекка провидцев. В самом ее центре — сотрудники Porsche Digital Inc. Путешествие в будущее. Вместе с главой Porsche Digital Тило Козловски мы отправляемся исследовать «старую добрую Америку». Наш собеседник убежден, чтобы ощутить дух пресловутой Кремниевой долины, нужно увидеть все своими глазами.

7:58, Пало-Альто. Лица большинства посетителей кафе, расположившихся вдоль Университетской авеню в Пало-Альто, погружены в блеклый свет своих ноутбуков и смартфонов. Перед прилавками толпятся очереди деловитых женщин и мужчин. Они отправляют мейлы, переписываются в чатах и публикуют посты в соцсетях. Все общаются — цифровым или привычным аналоговым способом. В воздухе витают обрывки разговоров: новые интернет-сайты, дизайнерские проекты, предложения работы, пакеты акций. Посреди этого муравейника нас встречает Тило Козловски. Глава Porsche Digital уже четвертый день, как снова вернулся в Америку. Компания Porsche приступает к очередному этапу дигитализации — открывает фирму Porsche Digital Inc. в Санта-Кларе, Калифорния, Кремниевая долина. Цель проекта: более быстрое выявление стратегий и трендов дигитализации на американском рынке. Сегодня Козловски должен встретиться с бизнес-партнерами и основателями стартапов, которых здесь, в сердце Кремниевой долины, пруд пруди. В регионе-метрополисе, вокруг Сан-Франциско и Сан-Хосе, «прописались» не только всемирно известные бренды, такие как Apple, Facebook или Google. В непосредственной близости от Пало-Альто расположен Стэндфордский университет, который по праву считается одной из самых успешных кузниц стартапов в мире.

Перед прилавками толпятся очереди деловитых женщин и мужчин. Они отправляют мейлы, переписываются в чатах и публикуют посты в соцсетях. Все общаются — цифровым или привычным аналоговым способом. В воздухе витают обрывки разговоров: новые интернет-сайты, дизайнерские проекты, предложения работы, пакеты акций. Посреди этого муравейника нас встречает Тило Козловски. Глава Porsche Digital уже четвертый день, как снова вернулся в Америку. Компания Porsche приступает к очередному этапу дигитализации — открывает фирму Porsche Digital Inc. в Санта-Кларе, Калифорния, Кремниевая долина. Цель проекта: более быстрое выявление стратегий и трендов дигитализации на американском рынке. Сегодня Козловски должен встретиться с бизнес-партнерами и основателями стартапов, которых здесь, в сердце Кремниевой долины, пруд пруди. В регионе-метрополисе, вокруг Сан-Франциско и Сан-Хосе, «прописались» не только всемирно известные бренды, такие как Apple, Facebook или Google. В непосредственной близости от Пало-Альто расположен Стэндфордский университет, который по праву считается одной из самых успешных кузниц стартапов в мире.

Всегда в движении: в кампусах таких техно-гигантов, как Google, всегда многолюдно.

Около 100 сотрудников Porsche Digital Inc. в будущем должны поддерживать контакты с новаторами и лидерами в сфере современных технологий, заключать сделки с компаниями венчурного финансирования, изучать возможности долевого участия в молодых предприятиях, которые вместе с Porsche будут предлагать идеи и решения для цифрового будущего. Тило Козловски, как и прежде, постоянно живет в Кремниевой долине и уже знает ее, по крайней мере, не хуже, чем Германию, где он родился. «Здесь присутствует правильный баланс капитала, знаний и необузданного экспериментаторского духа, позволяющий оценить, как мир реагирует на новый, цифровой стиль жизни. Все это нельзя прочувствовать, приехав на пару дней туристом, для этого нужно окунуться в рабочую среду».

Бизнес-ланч: Тило Козловски (справа) и его сотрудник Штефан Барал в кафетерии Samsung.

10:35, Сэнд-Хилл-роуд. Почти 20 лет дипломированный экономист работал в калифорнийской компании Gartner Inc. (технологический консалтинг), в последние годы — вице-президентом и ведущим специалистом по автомобильной промышленности и «умным» автомобилям — это направление было основано им в Силиконовой долине в 1997 году. Весной 2016 года Козловски перешел в Porsche. Сегодня он встречается со Стейси Д’Амико, компаньоном авторитетной венчурной компании Andreessen Horowitz с офисом на Сэнд-Хилл-роуд. В этой части Пало-Альто находятся наиболее значимые венчурные компании, предоставляющие рисковый капитал под инновационные идеи, без которого большинство идей Кремниевой долины остались бы нереализованными. «Благодаря критической массе новаторских умов здесь раньше, чем в других местах земного шара, происходит распознавание и апробация новых тенденций. Здесь нет слова неудача. И это хорошо. Здесь идут на риск, развивают и совершенствуют свою идею, чтобы следующая версия стала успешной», объясняет Козловски, который уже в компании Gartner занимался цифровой трансформацией в автопроме. В Porsche Digital Inc.

(технологический консалтинг), в последние годы — вице-президентом и ведущим специалистом по автомобильной промышленности и «умным» автомобилям — это направление было основано им в Силиконовой долине в 1997 году. Весной 2016 года Козловски перешел в Porsche. Сегодня он встречается со Стейси Д’Амико, компаньоном авторитетной венчурной компании Andreessen Horowitz с офисом на Сэнд-Хилл-роуд. В этой части Пало-Альто находятся наиболее значимые венчурные компании, предоставляющие рисковый капитал под инновационные идеи, без которого большинство идей Кремниевой долины остались бы нереализованными. «Благодаря критической массе новаторских умов здесь раньше, чем в других местах земного шара, происходит распознавание и апробация новых тенденций. Здесь нет слова неудача. И это хорошо. Здесь идут на риск, развивают и совершенствуют свою идею, чтобы следующая версия стала успешной», объясняет Козловски, который уже в компании Gartner занимался цифровой трансформацией в автопроме. В Porsche Digital Inc. он теперь отвечает за контакты с такими венчурными компаниями, как Andreessen Horowitz, Google Ventures и Sapphire Ventures, венчурным фондом кузницы «айтишников» SAP, с целью совместного выявления перспективных стартапов. Тех, что отвечают требованиям бренда Porsche и позволяют формировать событийные ожидания потребителей. «Дух Кремниевой долины в сочетании с качеством находящегося в постоянном поиске наиболее успешного немецкого производителя спортивных автомобилей образуют обещающую успех комбинацию», убежден Козловски.

он теперь отвечает за контакты с такими венчурными компаниями, как Andreessen Horowitz, Google Ventures и Sapphire Ventures, венчурным фондом кузницы «айтишников» SAP, с целью совместного выявления перспективных стартапов. Тех, что отвечают требованиям бренда Porsche и позволяют формировать событийные ожидания потребителей. «Дух Кремниевой долины в сочетании с качеством находящегося в постоянном поиске наиболее успешного немецкого производителя спортивных автомобилей образуют обещающую успех комбинацию», убежден Козловски.

12:15, Porsche Digital Inc. Пока еще созданием Porsche Digital Inc. в Кремниевой долине занимается горстка сотрудников. «Автомобиль — ультимативное мобильное устройство будущего. И мы присутствуем там, где создается будущее», подчеркивает Козловски. «Porsche сравним с историей Долины. Компания начиналась в гараже. Ее основали, чтобы воплощать в жизнь амбициозные идеи при помощи высокого технического умения. Быть событием для клиента — такой всегда была центральная задача продукта. Но в цифровую эпоху новую движущую роль играют программное обеспечение и алгоритмы. Это выводит привлекательность марки на новый уровень значимости».

Но в цифровую эпоху новую движущую роль играют программное обеспечение и алгоритмы. Это выводит привлекательность марки на новый уровень значимости».

Встреча с Тило Козловски (3-й слева): стартап Chain Inc. разрабатывает технологии для надежного хранения данных о транзакциях.

Новые идеи приветствуются: в открытых офисах всегда есть возможность обменяться идеями. Например, с Торстеном Хайером, сотрудником команды Тило Козловски.

14:30, Chain Inc. Тот кто хочет создать «умный» автомобиль будущего, должен мыслить вне рамок традиционных бизнес-моделей. Т.н. «блоковые цепочки» или децентрализованная база данных, изначально созданная для хранения данных о транзакциях в криптовалюте биткоин, является примером для совершенствования феномена автомобиль в 21-м веке. Каждая цифровая транзакция в Chain Inc. сохраняется и прослеживается в этой электронной бухгалтерии — будь то номер автомобиля, предыдущие владельцы, техосмотры или платежи за индивидуальные услуги. ПО Chain обеспечивает объективность и надежность бухучета. До сих пор эту технологию использовали преимущественно банки и биржи. Но она предлагает много новых преимуществ и для «умного» авто. Эту тему Козловски обсуждает с сотрудниками фирмы Chain в традиционном для Кремниевой долины открытом офисе, над которым со всех сторон, словно домики на деревьях, нависают комнаты для переговоров. «Мы похожи на дирижера, который ищет хороших музыкантов, чтобы сыграть лучшие композиции», объясняет Козловски свой подход к стартапам. «Внедрение технологии должно разгружать человека, дать ему новые впечатления. Для этого компания Porsche должна думать перспективно, не боясь экспериментов».

ПО Chain обеспечивает объективность и надежность бухучета. До сих пор эту технологию использовали преимущественно банки и биржи. Но она предлагает много новых преимуществ и для «умного» авто. Эту тему Козловски обсуждает с сотрудниками фирмы Chain в традиционном для Кремниевой долины открытом офисе, над которым со всех сторон, словно домики на деревьях, нависают комнаты для переговоров. «Мы похожи на дирижера, который ищет хороших музыкантов, чтобы сыграть лучшие композиции», объясняет Козловски свой подход к стартапам. «Внедрение технологии должно разгружать человека, дать ему новые впечатления. Для этого компания Porsche должна думать перспективно, не боясь экспериментов».

15:02, в автомобиле. Кремниевая долина это не только офисы с компьютерами. Она впечатляет еще и грандиозными видами Тихого океана, дикими прибережными ландшафтами и горными кряжами на заднем плане, перевалы которых до поздней весны остаются под шапкой глубокого снега. «Когда утром видишь это голубое небо, заряжаешься вдохновением. Не зря Калифорнию называют «золотым штатом». Ты можешь на время оставить свой рабочий стол или серьезное совещание и вмиг перенестись на лоно природы, чтобы в буквальном смысле дать свободу мыслям», говорит Козловски. «Эта фантастическая атмосфера оказывает благотворное влияние. Во время таких прогулок вдоль берега или пары-тройки кругов по треку на одном из моих старых 911-х мне в голову приходят лучшие идеи».

Не зря Калифорнию называют «золотым штатом». Ты можешь на время оставить свой рабочий стол или серьезное совещание и вмиг перенестись на лоно природы, чтобы в буквальном смысле дать свободу мыслям», говорит Козловски. «Эта фантастическая атмосфера оказывает благотворное влияние. Во время таких прогулок вдоль берега или пары-тройки кругов по треку на одном из моих старых 911-х мне в голову приходят лучшие идеи».

16:00, Halo Neuroscience. Дигитализация позволяет производителям премиум-класса, таким как Porsche, объединять физические и виртуальные миры в новый формат. Аппарат компании Halo электрозарядами стимулирует зоны головного мозга. Профессиональным спортсменам это помогает улучшить результаты. «Наша задача — оптимизировать эффективность человека. Это возможно не только в лыжном спорте или баскетболе, но и в автоспорте. Ведь автомобиль лишь дополняет человека, помогая ему добиваться большего», объясняет соучредитель Halo и ее руководитель Даниэль Чао, демонстрируя Тило Козловски напоминающий наушники аппарат для нейростимуляции, уже удостоенный ряда наград за инновацию. «Лучшие результаты традиционно демонстрирует высший дивизион: у нас это первоклассные спортсмены, у Porsche — гонщики». Козловски в восторге от потенциала применения устройства. «Несомненно, в будущем у человека и машин возникнет еще больше мест сопряжения, нежели сенсорный экран или голосовая функция. Считывание мыслей водителя и обеспечение большей эффективности, надежности и безопасности — это многообещающая возможность, к реализации которой мы подходим уже сегодня». В идеальном случае «умный» автомобиль должен знать, что нужно его пассажирам, и оперативно, а главное, самостоятельно предоставлять им необходимую поддержку или услугу.

«Лучшие результаты традиционно демонстрирует высший дивизион: у нас это первоклассные спортсмены, у Porsche — гонщики». Козловски в восторге от потенциала применения устройства. «Несомненно, в будущем у человека и машин возникнет еще больше мест сопряжения, нежели сенсорный экран или голосовая функция. Считывание мыслей водителя и обеспечение большей эффективности, надежности и безопасности — это многообещающая возможность, к реализации которой мы подходим уже сегодня». В идеальном случае «умный» автомобиль должен знать, что нужно его пассажирам, и оперативно, а главное, самостоятельно предоставлять им необходимую поддержку или услугу.

Альма-матер инноваций: Стэндфордский университет — один из ключевых поставщиков талантов для Кремниевой долины.

18:27, Samsung. Штаб-квартира Samsung в Кремниевой долине начала работу летом 2015 года в десятиэтажном здании в Сан-Хосе. В ней трудятся около 700 человек, тогда как рабочих мест здесь почти 2 000. Южнокорейский производитель электронного оборудования осознанно расположил свой центр исследований и разработок по соседству с такими авторитетными представителями Кремниевой долины, как Apple и Nvidia. «Дигитализация требует большей открытости. Для этого необходимы новые партнерства и бизнес-модели, поскольку в одиночку никто не в состоянии решить все задачи», подчеркивает Козловски. «Здесь все больше стирается разница между партнерами и конкурентами — мы должны сохранять открытость во всех направлениях, чтобы создавать новые экосистемы вокруг «умных» цифровых миров». Ему видится в этом не риск, а большой шанс: «Porsche по счастливому стечению обстоятельств является одним из немногих изделий, о котором и сегодня мечтают и дети, и взрослые».

«Дигитализация требует большей открытости. Для этого необходимы новые партнерства и бизнес-модели, поскольку в одиночку никто не в состоянии решить все задачи», подчеркивает Козловски. «Здесь все больше стирается разница между партнерами и конкурентами — мы должны сохранять открытость во всех направлениях, чтобы создавать новые экосистемы вокруг «умных» цифровых миров». Ему видится в этом не риск, а большой шанс: «Porsche по счастливому стечению обстоятельств является одним из немногих изделий, о котором и сегодня мечтают и дети, и взрослые».

Текст Штефан Хойер

Фото Серж Хёльчи

Thilo Koslowski in Palo Alto, California

Working place at Silicon Valley

Porsche911 (993) in San Francisco

Thilo Koslowski in front of the Golden Gate Bridge, San Francisco

Thilo Koslowski in the

PorschePanameraTurboPorschePanameraTurboo at Silicon Valley

Meeting with Thilo Koslowski at Chain Inc. Silicon Valley Center

Silicon Valley Center

Silicon Valley Center

Power-Walking at Silicon Valley

Google-road-sign at Silicon Valley

The

Google-campus

Stanford University, Silicon Valley

Thilo Koslowski with Daniel Chao

Transamerica Pyramid, San Francisco

Thilo Koslowski with his colleague Thorsten Hayer (r.)

Co-working spaces at Silicon Valley

Thilo Koslowski with his colleague Stephan Baral (l.)

Café in Palo Alto, California

Про опасные решения, мысли ФРС и сокращение безработных

В этом материале ― первая часть конференции, на которой сооснователь SharesPro Денис Астафьев отвечает на вопросы инвесторов, анализирует состояние американской экономики в настоящий момент, а также прогнозирует дальнейшее развитие финансового мира.

Портфельная динамика

С начала года наш портфель серьезно корректировался, вместе с индексами, в том числе. Рисковые активы, такие, как IPO, значительно снизились в цене. И, как вы могли заметить, количество размещений, как и объем денег в рисковых активах. Мы не участвовали в размещениях с декабря 2021 года. С точки зрения технического анализа, в настоящий момент мы приближаемся к завершению коррекции. Возможно, она будет в ближайшие дни, возможно, вы уже заметили какие-то результаты, после которых мы ожидаем разворот.

На графике видно некоторое падение в апреле-мае, и это говорит о том, что коррекция подходит к концу, даже несмотря на тот фон негативных и пессимистический настроений, который на рынке преобладает.

Прошлой осенью мы пропускали многие размещения и усиливали требования в IPO, в которых мы участвовали. Многие задавали вопросы о том, что мы пропускаем сделки с компаниями, которые размещались, на первый взгляд, успешно. И сейчас мы видим, что все размещения находятся в минусе после своего локап-периода. В то же время мы неспешно аллоцировали деньги по просевшей вторичной бумаге, где-то от 0, 5% до 1% процента портфеля, за исключением, Freedom Finance. Несмотря на высокий спрос инвесторов на эти бумаги, мы ждали коррекции, но все равно зашли по предложению, которое нам было интересно на тот момент времени. Кто имел счета меньше 250 тысяч долларов, заходили по цене 58 долларов за акцию по тем лимитным ордерам, которые у нас ниже стояли. Бумаги «Фридом Финанс» не входят в нашу портфельную инвестицию с точки зрения инструмента повышения аллокации, о чем мы тоже говорили в том году. И мы ожидаем с ростом активности размещения компаний и роста акций «Фридом Финанс».